正昇财务顾问公司总裁张文进博士,将于5月举办4场网络理财讲座,从上午10时30分至12时止,请预先报名,电话: 301-928-9573或 admin@uprightplanning.com。报名后, 我们会发送网络连接给您。

5月1日讲座的主题是‘年金的是是非非’。年金的目的是提供终身收入且提供增长延税的益处。多年来,年金已经发展成为一种复杂的投资工具,许多投资者没有赶上所有的变化。 因此,关于年金的许多错误概念四处流传。

以下是常见的误解: 1)年金费用昂贵;2)用IRA帐户的钱投资年金没有额外益处;3)年金不是良好的投资,因为增长需缴纳所得税;4)年金是一种不好的资产转移工具,因为它需要被双重征税;5)如果信托拥有年金,那么它将失去其延税的益处;6)年金的死亡理赔和费用不成比例;7)年金不是好的遗产转移工具,因为其本金没有增长至市值;8)非退休金年金的死亡理赔不能伸展延税。

张博士将深入探讨每个错误观念的细节, 希望您听完他的演讲后,对年金会有焕然一新的概念。

5月8日及5月22日是‘投资理财问答会’,这是为您特别设计的单元,您可以询问有关退休,投资,社安金,遗产规划和保险的各种问题。

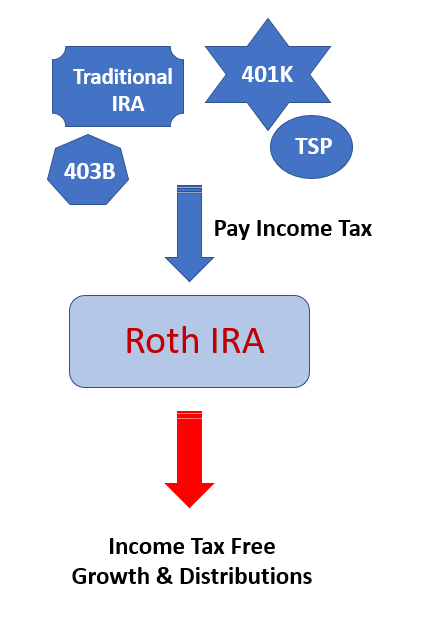

5月15日张博士将讨论‘罗斯退休账户转换’。人们在工作期间一直在为退休准备,不论是IRA储蓄或雇主退休计划储蓄。在退休时才意识到自己的所得税也随著退休帐户的增值而增加。退休人士面临著将退休金转换为罗斯退休金,立即缴税并使其免税增长及未来提款时免税,或留在传统的退休帐户中继续增长,未来提款时在缴税。

罗斯退休金帐户的优点如下。合格的提款是免税的。您只需要在转换时交税一次。罗斯退休金转换可能会锁定了我认为当今的低税率。罗斯IRA消除了未来税率的不确定性。如果未来的税率提高,免税的罗斯IRA收入将更有价值。罗斯的资金在纳税申报表上是看不见的。罗斯IRA帐户的增值在退休收入是免税的。即使未来税率提高,它也会使您的应税收入保持较低水平。罗斯IRA没有最低提款金(RMD)的需求。

罗斯退休金转换可以通过两种方式减少退休时的应税收入。转换将资金从具有按普通收入征税的RMD的IRA转移到终身无RMD的免税罗斯IRA。它有可能减少未来的资本利得税和3.8%的附加税。

罗斯退休金转换也有缺点。罗斯的转换是永久性的,它是无法撤消的。所有转换为罗斯IRA的税前资金需缴纳所得税,税率按普通所得税率缴纳。罗斯转换基金需要等待5年,直到59岁半才能免税提款。大多数非配偶受益人都将受到《退休促进法》规定的10年支付规则的约束。

以下是有关罗斯退休金转换应该问的问题。什么时候需要转换后的资金?谁是受益人?您认为您的未来税率是多少?什么时候的转换税最低?转换税的税钱从哪里来支付?如果不进行转换,未来RMD的税将是多少?

*注册首席顾问透过独立金融集团(IFG)提供证券及谘询服务,IFG是注册经纪交易商和注册投资顾问,FINRA/SIPC成员。正昇财务顾问公司并非IFG附属机构。投资者应了解投资并不能保证盈利或保本。正昇财务顾问公司不提供税务或法律建议,我们会与您的会计师/法律顾问合作,帮助您制定适合您的计划。所有年金合同保证,包括死亡抚恤金和年金支付率,均受发行保险公司的索赔支付能力和财务实力的约束。投资型年金是专为退休目的设计的长期投资选项。增值的部分需缴纳所得税,如果在59½岁之前提取,则可能要缴纳10%的联邦税。 提早提款可能会收取提款费用。 部分提款还可能减少合同项下可提供的利益以及全额退保后可得到的数额。 投资于投资型年金的证券涉及投资风险,包括可能的本金损失。 赎回时,您的合同的价值可能大于或小于投资总额。 过去的表现并不能保证将来的结果。罗斯退休金转换通常需缴纳全部税款。转换之前,请考虑您的税阶将如何影响结转的整体利益。转换后的收入可能会使您进入更高的税级。通常建议用传统IRA以外的资金支付转换税。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们