积累型年金: 每两年一计算,平均复利增长9%

让本金源源不绝,提供终生收入及本金留子孙

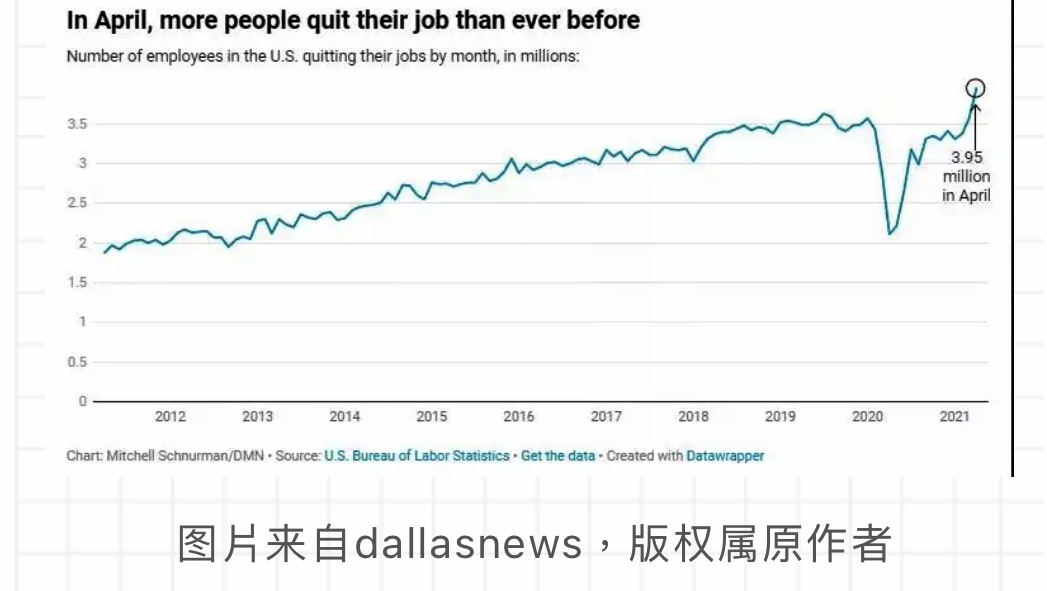

疫情重创美国的经济,在1年前裁员潮席卷全美;而到现如今疫情得到有效的控制经济得以复苏,办公大楼人员重返办公时,大辞职浪潮杀到!

据6月美国劳工局发布最新数据显示:在今年4月,美国将近有400万人提出资源辞职,这人数比在新冠疫情发生前高出50万人,跟去年2020年同月对比,辞职人数整整翻了2倍,也创下了历史上新高。

这个破纪录的不仅仅是辞职人数,还有自愿辞职的员工比例。4月份,美国将有2.7%员工辞职。

您在美国离职后, 别忘了转走您的401K。401K还在那呆着有以下四大隐患:

第一,401K是group的,您个人无法控制。某一天雇主因种种原因变更401K管理公司,您的401K也会转过去。新的401K管理公司的投资选择可能很少, 回报很差,或是收费很高,您没法控制。我有个客户过去的401K在换管理公司时甚至把他的401K几万块钱弄丢了,花了好几个月才找到。

第二,如果您换过几个公司,401K都呆着不动,管理起来很麻烦。我有个客户有5个前公司的401K账户, 每月的 statement就有5份,看都看不过来。

第三,401K大多投资在股票市场,风险高,如果到退休时赶上股市大跌,很多人401K退休账户内的价值掉了20%- 30%。

第四,如果您的401k账户里的钱累积至 $20万 - $50万美金,甚至$80 - $100万美金,当您开始提取退休金时,一般10~16年退休金就拿完了,没有终生收入。

有没有一种退休工具,让退休者一直有钱花,直到去世?还能为下一代留点什么?甚至不会因为股市大跌而受到亏损,当股市升的时候,也能参与增长。有的,这就是固定指数年金(Fixed Index Annuity, 简称FIA)。

固定指数年金指数化投资是近年来的普遍趋势,不管是用于年金还是人寿保险,指数工具都可以做到保本锁利。相对于固定年金和浮动年金来讲,固定指数年金利用指数策略,既可以做到像固定年金那样的保本,在不需要参与市场的情况下,又能获得并不差于浮动年金的收益,使得我们的退休金可以真正做到『有保本的投资』。固定指数年金不管对哪个年龄的退休规划人群都非常适用,在美国的退休规划,固定指数年金确实太重要了!—— 规避市场波动,防止寿命太长,钱不够花的风险。

指数年金分为两大类:一类是增长型 & 积累型年金(Growth & Accumulation Annuity),一类是收入型年金(Income Annuity)。保险公司推出这款 「增长型 & 积累型年金产品」是有一群客户们更关注年金现金值账户的增长和积累,如果指数上涨,现金值账户可以一起涨,如果指数下跌,收益率不会低于0%,更不会有股票市场上的负利率。增长型 & 积累型指数年金的现金值账户则像是爬楼梯,一级一级往上走,最多原地踏步,但不会跌下去,透过把每段期间获得的利息并入本金里,继续累积利息,来达到利滚利、钱滚钱的效果,并且复利滚存一辈子,年金的现金值账户可以领一辈子又可以给他们的孩子留下一笔钱,并且没有管理费用, 不用等10年,不用体检。增长型 &积累型指数年金的市场占有的非常迅猛,基本上每年以20% - 30%的增长。

举例:陈先生,56岁,他换了工作, 他把前公司的401K里的20万美元转到此款积累型指数年金来,现金账户以Balanced Asset 10 Index表现来计算回报率,66岁时,现金值账户累积约有 $484,747美元,他打算在67岁开始拿钱,他每年可领取退休收入是 $4万美元,75岁时共领取的年金达到 $360,000美元,现金值账户/身后理赔金约有 $408,532美元;85岁时共领取的年金达到 $760,000美元,现金值账户/身后理赔金约有 $419,238美元;95岁时共领取的年金达到 $1,160,000美元,现金值账户/身后理赔金约有 $445,185美元 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

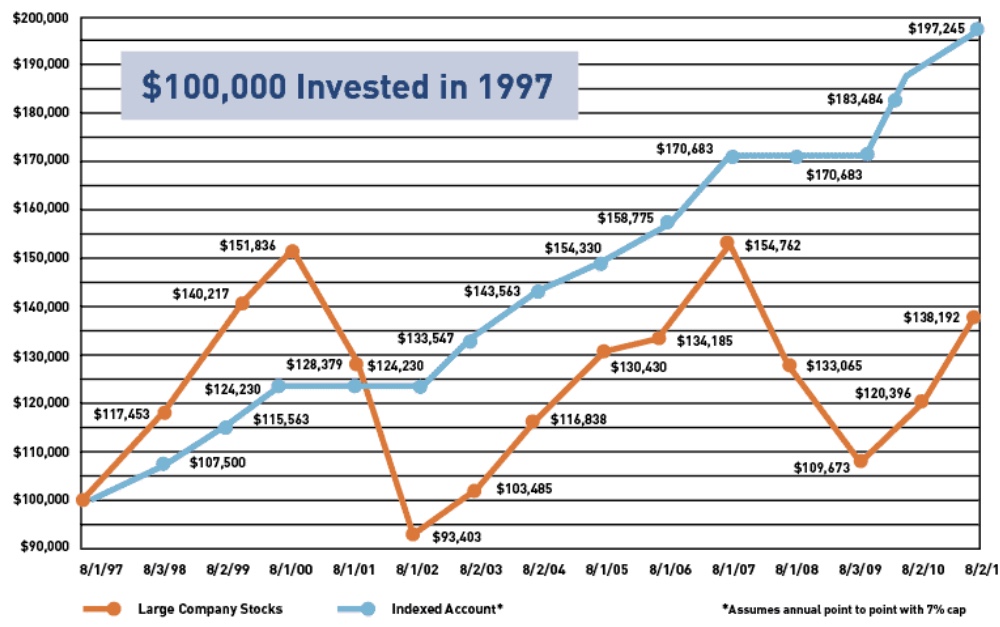

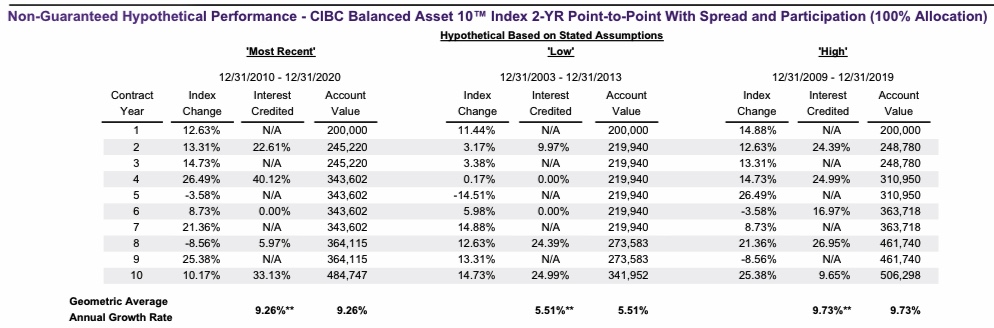

这款增长型 & 积累型指数年金是和Balanced Asset 10 指数表现来计算回报率,但实际上您的钱不是投在Balanced Asset 10 指数上,这里是每两年一计算,平均复利增长9.26%, 如上图表是以Most Recent 十年 12/31/2010 – 12/31/2020的数字,根据最近十年的指数增长,现金值账户从20万美元可以成长到 $484,747美元。同样如下的图表还有最低的十年 12/31/2003- 12/31/2013, 在市场下跌的时候,在市场极为不利的情况下,现金值账户依然还有$341,952美元。从上面的例子看到,时间和用对杠杆可以让您的退休金倍增!如果您早点开始投资在这种增长型& 积累型年金的指数年金,您的退休生活将会无忧!

年金是一个大容器,可以把qualified计划,如401K 、403B 、TSP、传统IRA或SEP IRA放在年金中,也可以把non-qualified计划,即税后的钱放在年金里面。不少华人换了工作或提早退休,可以把前公司的401K 、403B 、TSP里的钱转到年金来,有些人把自己购买的传统 IRA/罗斯 IRA也转到年金来,有些人把银行没什么利息的存款也转投年金。这种rollover或transfer只是换个地方,因而不会有税的问题。

安排年金计划要越早安排越好,钱是需要时间来累积成长的。指数型年金产品是很平稳的一种退休工具,没有风险,虽然收益没有股票那么大起大落,可是却提供一个安心的未来。如果您希望进一步了解积累型年金产品,资深业务总监Steven Ting / Alice Wu提供免费在Zoom为您解说, 敬请预约,电话: (240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们