退休理财新观念:累积财富转为终身收入

我们都知道要及早的规划我们的退休资产,什么方法可以既安全保本,而且还可以有一个相对不错的回报,最重要的是,他会提供我们永续的终身收入。过去,退休理财的准备讲求储蓄、投资,为退休水库注水(钱)越多越好,等到存够一大笔钱就能快乐退休,但随着寿命拉长,退休后一旦不再有收入,坐吃山空、存款用尽的担忧随之而来,因为我们难以预测,究竟是死亡先来?还是破产会先到。

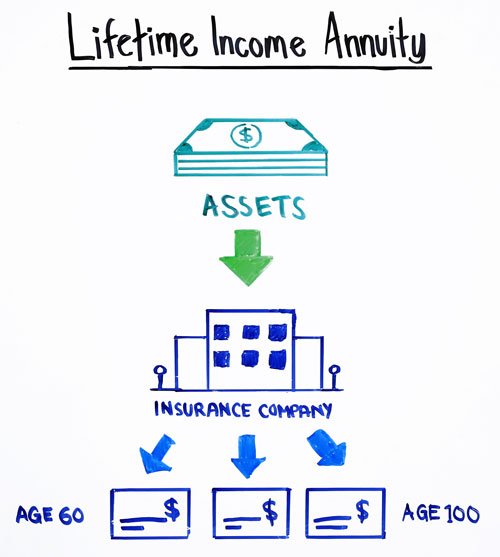

退休规划新观念应从“累积财富”升级为创造“终身收入”,想办法将储蓄转化成具有持续性收入的“流量”概念,这样一来,日常用度靠“流量”,额外支出靠资产,才能保障未来20年、30年、40年的退休生活无虞。

年金(Annuity) 是保险公司为了保护投资人因为活了太长,积蓄不够满足将来生活,所以创造出来的一种能在退休后产生固定收入的理财产品。因此,有规划地购买年金,就是一种非常聪明的方式,好比开了一个“养老保险箱”。

为什么「年金」在我们的退休规划中占有这么重要的地位?

首先,长寿风险,过去老一辈退休后,大多只要准备10多年的退休金即可,但随医疗技术愈来愈进步,各种各样的新鲜技术延长我们的寿命:3d器官打印,癌症的CART疗法,抗衰老药物研发…等,当人人近乎「长命百岁」,65岁退休后,人生下半场将长达30~40年的光景。长寿往往被视为一项令人欢欣的成就,但是活得太久也有隐忧,给老年人退休生活带来另外一种风险,即“人活着而钱没了”。解决这个问题的一个方法是投资年金,年金就是保险公司设计的退休收入产品,让人在退休时有终身用之不竭的收入,解决「人还在,钱没了」的窘况,建议考虑将年金作为退休收入的一部份, 以帮助提高退休收入和投资组合的可持续性。

其次,通货膨胀风险, 美国迎来13年来最高通货膨胀,美国劳工部公布通货膨胀报告,今年5月份美国的通货膨胀率达到5%,今年6月份和7月份美国的通货膨胀率达到5.4%,今年8月份美国的通货膨胀率达到5.3%,今年9月份美国的通货膨胀率达到5.4%,使得我们的资产在无形中缩水。如果轻忽通货膨胀的威力,长期的物价上涨就会侵蚀原本的退休准备金,最终造成现在准备的退休金可能在未来会不够一半以上。因为现在的一块钱不等于未来的一块钱,钱的价值会因连年的物价上涨而缩水,造成未来购买力的下降,间接地增加了退休后的生活成本,产生退休财源不足的可能性。

另外,市场风险,个人可能会因为金融市场动荡、利率变动、不当的投资决策或股票市场表现不佳等原因,面临投资资产减损,而导致退休金准备不足的风险。投资不只有赚钱的可能性,一旦市场急剧波动、资产过度集中,投资者赔钱的机率便越高。2008年的金融海啸市场几乎跌了将近40%,100万的退休金在401K /IRA里面的话,就缩水变成60万了,凭空蒸发了40万,谁也不想这样的惨剧发生在自己的身上。而且如果只剩下60万,每年从退休账户里面拿出6万来用,那么10年就会用完,今后怎么办呢?近些年来指数型年金是做退休规划非常好的工具之一,他已经开始取代银行CD和国债市政债券的地位了。指数型年金既可以参与金融市场的成长提供安全稳定的回报,有效规避通货膨胀引起的货币贬值风险,又有股市下跌时我不赔钱的保障,既能赚钱又不会亏本,又可以为投保人提供活到老取到老的永续退休收入,而且申请人不需要体检,手续简单。

尤其接近退休年龄的投资人,如果不想退休账户的钱继续在股票基金证券市场上浮动,面临不可预知的投资风险,部分或者全部转成指数型年金是最安全可靠的退休规划策略。不少华人换了工作或提早退休,可以把前公司的401K 、403B 、TSP里的钱转到年金来,有些人把自己购买的传统 IRA/罗斯 IRA也转到年金来,有些人把银行没什么利息的存款也转投年金。这种rollover或transfer只是换个地方,因而不会有税的问题。

指数年金分为两大类:一类是积累型年金(Accumulation Annuity),一类是收入型年金(Income Annuity)。如果您希望年金的现金值账户 (account value) 可以领一辈子又可给您的孩子留下一笔钱,建议您选择积累型年金保险公司的积累型指数年金,此款年金产品注重现金值账户的积累和增长,只涨不跌,以投资增值为目的,既能赚钱又不会亏本,您的金钱可以复利增长和延税增长,对于年金保单内赚的钱,保险公司不给您1099 税表,在年金帐户内的钱与投资收益(利息、资本利得)可免税积累,也不通知国税局。

下面介绍一款最近很火爆的积累型年金产品:

此年金计划是参考Balanced Asset 10 Index表现来计算回报率,如果指数上涨,account value可以一起涨,如果指数下跌,收益率不会低于 0%,更不会有股票市场上的负利率,而且是利滚利复利增长。如果您选择 “Balanced Asset 10 Index 2-YR Point-to-Point and 100% Participate Rate”,指数收益是以Balanced Asset 10指数表现来计算回报率,但实际上您的钱不是投在Balanced Asset 10 指数上,每两年一计算,100% 参与率,平均复利增长9%,没有管理费用,不用等10年,不用体检。

罗斯(Roth) IRA为人们提供了另一种退休储蓄的方法,罗斯 IRA的存款金额在存入时不可抵税,而第一次存入的款项超过五年,提款时可以完全"免税 (Tax Free)",为退休提供免税收入。如果把罗斯 IRA和年金放在一起,你就有了一个强大的退休保护工具,无论你是为将来的退休而储蓄,还是即将退休,年金都为罗斯IRA提供了一系列经常被忽视的策略,并扩大了其免税退休收入的优势。

一位56岁的女性客户,这个客户来找Steven & Alice总监,想为退休做好准备。她有一个罗斯 IRA账户,她原来的股票经纪人给她配置了一个非常激进的投资组合,她的罗斯 IRA账户里的资金投资于股票市场占到总额近99%,而美国股市有时甚至一天之内暴起暴跌数百点,让她犹如坐上了云里雾里的过山车,摸不到头脑又心生恐惧。她觉得离退休越近,她越难承受风险,于是她便寻找本金不会随着市场下跌而亏损,同时又有收益增值空间的其它理财渠道,有终身收入,活到老用到老,又可给她的孩子留下一笔钱,Steven & Alice总监为她做如下规划:

她的罗斯 IRA账户现有约20万美元转到此款积累型年金来,现金账户以Balanced Asset 10 Index表现来计算回报率,66岁时,account value累积约有 $484,747美元,她打算在67岁开始拿钱,她每年可领取退休收入是 4万美元,67岁后的具体领取演示如下图:

可以看到,从67岁开始,他每年领取$40,000美元,到76岁,累计领取$400,000美元退休金,剩余$490,627美元现金价值,这款积累型年金的退保罚金期 (surrender period) 是十年,年金保单过了十年便可以随时退保领取,总共$890,627美元,翻了4.4倍;到86岁,累计领取$800,000美元退休金,剩余$504,879美元现金价值,可以随时退保领取,总共$1,304,879美元,翻了6.5倍;到95岁,累计领取$1,160,000美元退休金,剩余$445,185美元现金价值,可以随时退保领取,总共$1,605,185美元,翻了8倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

年金是一种长期投资,投放时间一般在50至 65 岁之间为佳,因为只有经过了一个较长时间的增长阶段,才能获得产品所能带来的最大收益。虽然每个人对于投资风险的承受力不同,但通常来讲,离退休越近,越难承受风险,越该避免风险。当您已为自己积累了一笔退休养老金的时候,您是否该考虑为这笔资金,至少是其中的一部分,准备一个安全可靠,而又不错增长机会的存放之处呢?

Steven & Alice总监连续两年荣获美国信保人寿 Fidelity & Guaranty Life (F&G) 顶级经纪奖(Power Producer Award),这份荣誉对从事年金和人寿保险服务的Steven & Alice总监除肯定其专业能力外,也给他们莫大的鼓励。

大多数的客户对于年金产品是一知半解的,Steven & Alice总监就会不厌其烦的为客户讲解,也细心地了解客户的实际情况,以自己的专业角度来给客户指出正确的方向,这是非常花时间的事情,需要非常大的耐心,但是Steven & Alice总监却觉得非常有成就感。他们本着以客为尊,热忱,有效率的做事态度,以客户的利益为前提,为客人量身订做最合适的退休年金计划。凡是他们的客户,他们都是要负责到底。故此,他们赢得了许多客户的信任及推荐。

如果您希望进一步了解年金产品,资深业务总监 Steven Ting / Alice Wu可以在Zoom提供免费在Zoom为您解说,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们