����ָ����/����������Ʒ���ɰ�����ס�Ƹ������õ���ɲƸ��Ļ��ۣ������Ƚ��������������ֽ�����ͬʱ������Ʒ���������ƹ��������⣬����Ʒ�߱����Խ�á����Խ��ġ������ԡ���ÿ��/ÿ�¶�ʱ�����ݽ�ġ���֤�ԡ��������ġ������ԡ����ʲ����������ġ���ȫ�ԡ����������й����ġ������ԡ��������������������ġ���ֵ�ԡ������������������Ϊһ�����ݼƻ��кܴ���г������ڲ��ٿͻ���绰����ѯ��ô���Լ��������

�ڸ����͵�����Ʒ�У�ָ������������������Ŀ��ָ�����(Indexed Annuity) ���������г�������ָ������ (Indexing Strategy)��ÿ�ұ��չ�˾ָ������Ʒѡ����г�ָ����ͬ��������Ϣ�IJ���Ҳ��ͬ����ʵ��������Ǯ����Ͷ���г�ָ���ϣ����Dzο�ָ���������Ļ���֮�ϣ���������������ͼ��˵����

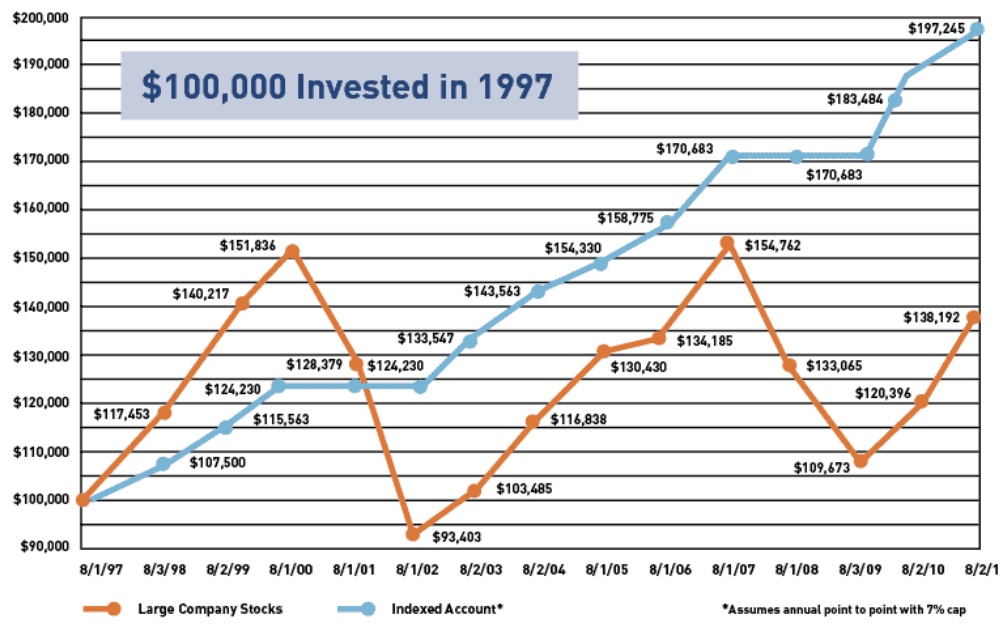

ָ������ʱ���ֽ�ֵ�˻�����һ���ǣ�ָ���µ�ʱ�������ʲ������ 0%���������й�Ʊ�г��ϵĸ����ʣ��ֽ�ֵ�˻���Զ��������в������������������سе����գ������õ��Ĺ��и��ָ���������Σ�����Ӱ��ԭ�еı��𣬶����������������������Ƹ��ȶ��ӱ��ɳ���

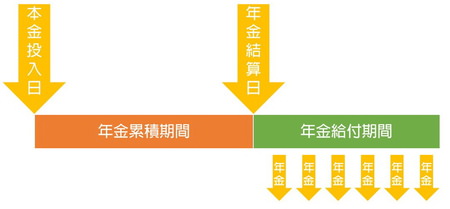

ָ������Ϊ�����ࣺһ������������� (Income Annuity)��һ������������� (Accumulation Annuity)�����������ע���ֽ�ֵ�˻�(account value) �Ļ��ۺ�������һ���汣�������r��һ����K���Џ���ij��L������ٍȡ����Ļ؈�

�����������ʽ��

һ��SPDA Indexed Annuity (Single Premium Deferred Annuity - Indexed Annuity) - ���ڱ�����˰��� /ָ������� - ����һ�θ�һ��Ǯ�Ժ���

���ڱ�����˰��� (SPDA) ��ֻ��Ҫ���ʸ��֮�����������(Accumulation Phase)���ڻ��۽������۵���Ϣ������˰�����չ�˾������1099 ˰����Ҳ��֪ͨ��˰�֡����ڸ��˿�����SPDA ��Ͷ�ʶ���û��Ͷ�����ơ�

���������ֻ��һ���˻����㷽ʽ�����Ͷ���˽�һ��Ǯ���˱��չ�˾���˻��е�Ǯ�����ֽ�ֵ�˻� ”account value”��ʵ��Ǯ��ij��A+�������չ�˾�Ƴ���������𣬿�������11% / 17% Bonus������������ʮ����Ԫ�����ѡ��11% ������������һ���˻�Ϊ $111,000 ($100,000 x 1.11)�����ѡ��17% ������������һ���˻�Ϊ $117,000 ($100,000 x 1.17)��

Ϊ�˸���߾����������A+�������չ�˾����ij�г�ָ�������IJ�����������240%������������Ǯ��ʽ�ǿ�����ѡ����г�ָ���õ���Ϣ��ָ���������240% �������������ѡ��ÿ����һ�εĵ�Ե�Ͷ��������ԣ�����ij�г�ָ������Ļر�����15%�����չ�˾����ر���2.4����Ͷ�������ͱ����36%�������˿����������û��10��ȴ��ڣ�59����Ժ�Ϳ������������룬������ȡʱ��dz�����ȡʱ������ȫ�������Լ������

������һλ55��Ů�Կͻ�������ǰ��˾��401K���30����Ԫת������������ֽ�ֵ�˻��Խ�ʮ��ָ����ʷ���ݱ���������ر��ʣ�ÿ����һ���㣬240% �����ʣ�10����ֽ�ֵ�˻��ۻ�Լ�� $960,257��Ԫ������66�꿪ʼ��Ǯ����75�꣬�ۼ���ȡ$744,749��Ԫ���ݽ�ʣ��$1,515,912��Ԫ�ֽ��ֵ���ܹ�$2,260,661��Ԫ������7.5������85�꣬�ۼ���ȡ$1,977,453��Ԫ���ݽ�ʣ��$2,206,994��Ԫ�ֽ��ֵ���ܹ�$4,184,447��Ԫ������13.9������95�꣬�ۼ���ȡ$3,772,128��Ԫ���ݽ�ʣ��$3,213,131��Ԫ�ֽ��ֵ���ܹ�$6,985,259��Ԫ������23.2�� (���ϸ������ݽ����ο���ʵ�����ݻ����г��������ض�������ͬ)������FPDA Indexed Annuity (Flexible Premium Deferred Annuity - Indexed Annuity) - ������˰��� /ָ������� - ���Ǹ�ͷ����Ժ��Լ�����

�� �����ǿ���ÿ����ɶ����premium��SPDA Indexed Annuity��ͬ������Ҫһ����Ͷ��һ��Ǯ��������һλ50������Կͻ�����˹ IRA���ʽ�10����Ԫ������Ѱ�ұ��������г��µ�������ͬʱ����������ֵ�ռ����������������������������������˹ IRA�˻����Ǯת��һ��ֻ�Dz�������ͨ�����͵�ָ����/��������� �����DZ�����������һ�ұ��չ�˾������������Ʒ��ÿ����һ���㣬100% �����ʣ�ƽ����������9%��û��10��ȴ��ڣ�û�з��ã��ṩ���������Լ����������

����������˹ IRA�˻�Լ��10����Ԫת����������� ��������д��������ʱ����������51����65��ÿ��contribute ��ǧ��Ԫ����������˻�������Ͷ��$198,000��Ԫ���ֽ�ֵ�˻��Խ�ʮ��ָ����ʷ���ݱ���������ر��ʣ� 65��ʱ�ֽ�ֵ�˻��ۻ�Լ�� $547,588��Ԫ������66�꿪ʼ��Ǯ����ÿ�������˻�����ȡ $42,000��Ԫ ($3,500 x 12 ����)����75�꣬�ۼ���ȡ$420,000��Ԫ���ݽ�ʣ��$650,410��Ԫ�ֽ��ֵ���ܹ�$1,070,410��Ԫ������5.4������85�꣬�ۼ���ȡ$840,000��Ԫ���ݽ�ʣ��$901,060��Ԫ�ֽ��ֵ���ܹ�$1,741,060��Ԫ������8.7������95�꣬�ۼ���ȡ$1,260,000��Ԫ���ݽ�ʣ��$1,512,077��Ԫ�ֽ��ֵ���ܹ�$2,772,077��Ԫ������14�� (���ϸ������ݽ����ο���ʵ�����ݻ����г��������ض�������ͬ)��

�����ϣ����һ���˽������������Ʒ���ű����ƹ��ʹ�˾�����ܲ�Steven Ting / Alice Wu�ṩ�����ZoomΪ����˵������ԤԼ���绰��(240) 731-8283 ����� twservices888@gmail.com

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����