随着生活水平和收入的提升,财富+养老+传承的规划越来越受到消费者重视。增长型年金(Accumulation Annuity) 产品融财富增值和养老传承于一体,可帮您实现科学理性的财富规划。增长型年金只有现金值账户计算方式,此款年金产品注重现金值账户(account value) 的积累和增长,一方面保本不会赔,一方面具有强大的成长潜力,赚取更多的回报,长期收益高,可帮您锁住财富,更好的完成财富的积累,创造稳健、持续的收入现金流,还能有序的规避市场风险,为消费者的个人及家庭资产安全保驾护航。此外,增长型年金的现金值账户可以领一辈子,当年金持有人过世,现金值账户余下的钱给予受益人,实现家庭财富传承。

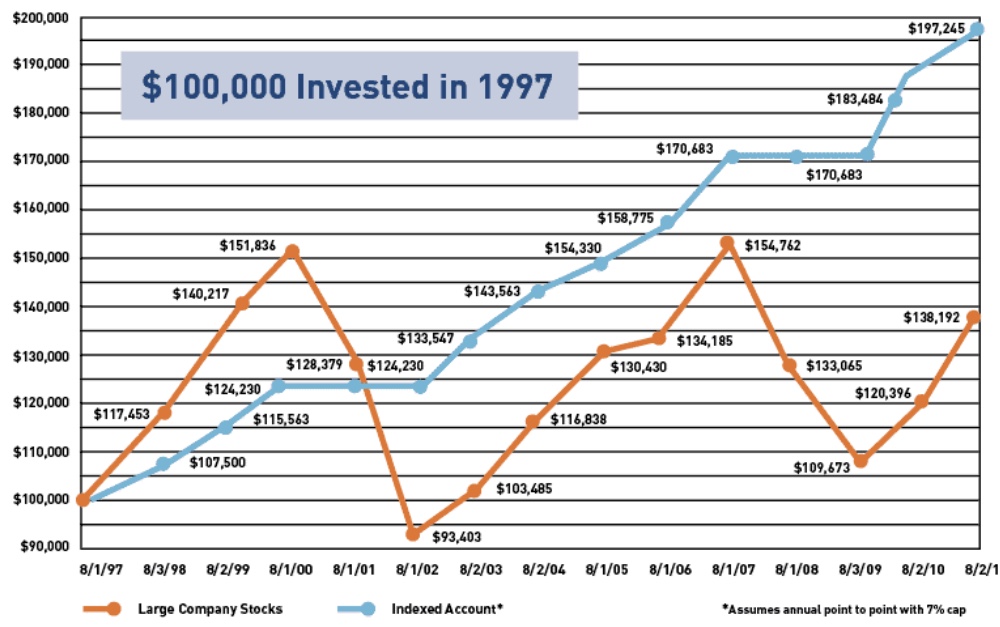

增长型年金善用免受市场波动的指数策略 (Indexing Strategy),每家保险公司增长型年金产品选择的市场指数不同,计算利息的策略也不同,但实际上您的钱不是投在市场指数上,而是参考指数所获结果的基础之上,我们用下面这张图来说明。

指数上涨时,现金值账户可以一起涨,指数下跌时,收益率不会低于 0%,更不会有股票市场上的负利率,现金值账户永远不会因股市波动而有所减损,您不必承担风险,您不用担心股市各种负面因素如何,都不影响原有的本金,增长型年金的现金值账户就像是爬楼梯,一级一级往上走,最多原地踏步,透过把每段期间获得的利息并入本金里,继续累积利息,来达到利滚利、钱滚钱的效果,并且复利滚存一辈子。

年金付款有两种方式:

一、SPDA Indexed Annuity (Single Premium Deferred Annuity - Indexed Annuity) - 单期保费延税年金 /指数型年金 - 就是一次付一笔钱以后不付了

单期保费延税年金 (SPDA) 是只需要单笔付款,之后便进入积累期(Accumulation Phase)。在积累阶段所积累的利息不被征税,保险公司不给您1099 税表,也不通知国税局。对于个人可以在SPDA 中投资多少没有投资限制。

增长型年金只有现金值账户account value /真钱real money,现金值账户是您真正的资产。某家A+评级保险公司推出增长型年金,开户即送11% / 17% Bonus,举例:本金十万美元,如果选择11% 开户红利,第一年账户为 $111,000 ($100,000 x 1.11),如果选择17% 开户红利,第一年账户为 $117,000 ($100,000 x 1.17)。

为了更提高竞争力,这家A+评级保险公司还在某市场指数策略的参与率提升至240%,增长型年金的赚钱方式是靠着所选择的市场指数赚得的利息,指数收益乘以240% 参与率,如果您选择每两年一次的点对点投资收益策略,假设某市场指数两年的回报率是15%,保险公司会提高回报率2.4倍,投资增长就变成了36%,加上此款增长型年金没有10年等待期,59岁半以后就可以拿终生收入,年金的提取时间非常灵活,提取时间能完全掌握在自己的手里。

案例1:一位49岁女性客户,她决定将闲置的资金(在银行的存款) 10万美元转到此款增长型年金,现金值账户以近十年指数历史数据表现来计算回报率,每两年一计算,240% 参与率,64岁时现金值账户累积约有 $705,080美元,她在65岁开始拿钱,到75岁,累计领取$490,824美元退休金,剩余$1,026,515美元现金价值,总共$1,517,339美元,翻了15.1倍;到85岁,累计领取$1,205,407美元退休金,剩余$1,494,489美元现金价值,总共$2,699,896美元,翻了26.9倍;到95岁,累计领取$2,245,758美元退休金,剩余$2,175,805美元现金价值,总共$4,421,563美元,翻了44.2倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。二、FPDA Indexed Annuity (Flexible Premium Deferred Annuity - Indexed Annuity) - 灵活保费延税年金 /指数型年金 - 就是付头款后以后还可以继续付

● 灵活保费是可以每年缴纳定额的premium,SPDA Indexed Annuity不同,不需要一次性投入一笔钱。案例2:一位50岁的男性客户有罗斯 IRA的资金10万美元,他在寻找本金不会随着市场下跌而亏损,同时又有收益增值空间的其它理财渠道,所以他决定将他的罗斯 IRA账户里的钱转到一份只涨不跌、抗通货膨胀的指数型/增长型年金 。我们便向他介绍另一家保险公司的增长型年金产品,每两年一计算,100% 参与率,平均复利增长9%,没有10年等待期,没有费用,提供终生收入以及本金留子孙。

他把他的罗斯 IRA账户约有10万美元转到增长型年金 ,他在填写年金申请表时,他决定在51岁至65岁每年contribute 七千美元至他的年金账户,本金共投入$198,000美元,现金值账户以近十年指数历史数据表现来计算回报率, 65岁时现金值账户累积约有 $547,588美元,他在66岁开始拿钱,他每年从年金账户中领取 $42,000美元 ($3,500 x 12 个月),到75岁,累计领取$420,000美元退休金,剩余$650,410美元现金价值,总共$1,070,410美元,翻了5.4倍;到85岁,累计领取$840,000美元退休金,剩余$901,060美元现金价值,总共$1,741,060美元,翻了8.7倍;到95岁,累计领取$1,260,000美元退休金,剩余$1,512,077美元现金价值,总共$2,772,077美元,翻了14倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

美国2月份的通胀率攀升至7.9%,再次创下40年来的新高,高通胀意味着钱贬值,购买力下降,同样数额的钱能买到的东西减少。如果您赚不到7.9% 的利息,您辛苦赚来的钱放在自己手里或者存放在银行都会不断贬值,而高通货膨胀又接踵而至的环境下,以“复利”为投资理念的增长型年金产品成为不少高净值投资者的重要选择。

案例3:一位59岁的男性客户将闲置的资金(在银行的存款) 30万美元转到增长型年金,他在60岁就开始拿钱,他每年从年金账户中领取 $21,600美元 ($1,800 x 12 个月),到70岁,累计领取$216,000美元退休金,剩余$392,283美元现金价值,总共$608,283美元,翻了2倍;到80岁,累计领取$432,000美元退休金,剩余$617,238美元现金价值,总共$1,049,238美元,翻了3.4倍;到90岁,累计领取$648,000美元退休金,剩余$1,165,605美元现金价值,总共$1,813,605美元,翻了6倍;到100岁,累计领取$864,000美元退休金,剩余$2,502,344美元现金价值,总共$3,366,344美元,翻了11.2倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

有的人会说我很会理财,我做股票、基金、房地产做得非常好,我不需要利用年金的收入来养老。当一个人在50岁、60岁的时候,不会觉得自己有不会理财的一天。可是当年纪越来越老的时候,您是否还有精力去管理动荡非常的股市,和房地产需要处理的事务,例如租客维修等等呢?也许卖掉一些已经赚钱的物业、房产、股票转换成终生收入的退休年金,分散投资未尝不是一个好的退休理财计划。

如果您希望进一步了解增长型年金产品,信保理财顾问公司联合总裁Steven Ting / Alice Wu提供免费在Zoom为您解说,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们