美国劳工部在11月10日(周四) 发布的数据显示,10月份美国的通货膨胀率为7.7%,为了治理通货膨胀,美联储快速而且猛烈地加息,美国房屋贷款利率升至二十多年来新高。抵押贷款巨头房地美 (Freddie Mac) 在11月3日(周四) 公布的数据,上周30年期固定贷款利率达到7.08%。一年前,30年期固定贷款利率为3.05%,美联储采取激进举措对房地产市场造成沉重打击的迹象。随着美联储不断加息,确是大大利好金融保险业,这是因为高利率的环境有助于保险公司在资本市场获得更高收益,因此近期各大保险公司相继提高指数型年金产品的收益率和参与率(participation rate)。

指数型年金产品具有储蓄+投资回报+保本不赔,指数型年金分为两大类:一类是增长型年金(Growth & Accumulation Annuity),另一类是收入型年金(Income Annuity)。增长型年金一方面保本不会赔,一方面具有强大的成长潜力,赚取更多的回报,长期收益高,可帮您锁住财富,更好的完成财富的积累,创造稳健、持续的收入现金流,还能有序的规避市场风险,为消费者的个人及家庭资产安全保驾护航。此外,增长型年金的现金值账户可以领一辈子,当年金持有人过世,现金值账户余下的钱给予指定受益人,实现家庭财富传承。

增长型年金只有一个账户计算方式,投保人将一笔钱给了保险公司,账户中的钱都是现金值账户 ”account value” 真实的钱。某家A+评级保险公司推出增长型年金,现金值账户开户即送15% / 20% Bonus,举例:本金十万美元,如果选择15% 开户红利,Bonus就是$15,000美元,$100,000 + Bonus $15,000 = $115,000 ;如果选择20% 开户红利,Bonus就是$20,000美元,$100,000 + Bonus $20,000 = $120,000,这家保险公司给的Bonus是 “真钱real money”,不是 “虚钱virtual money”。

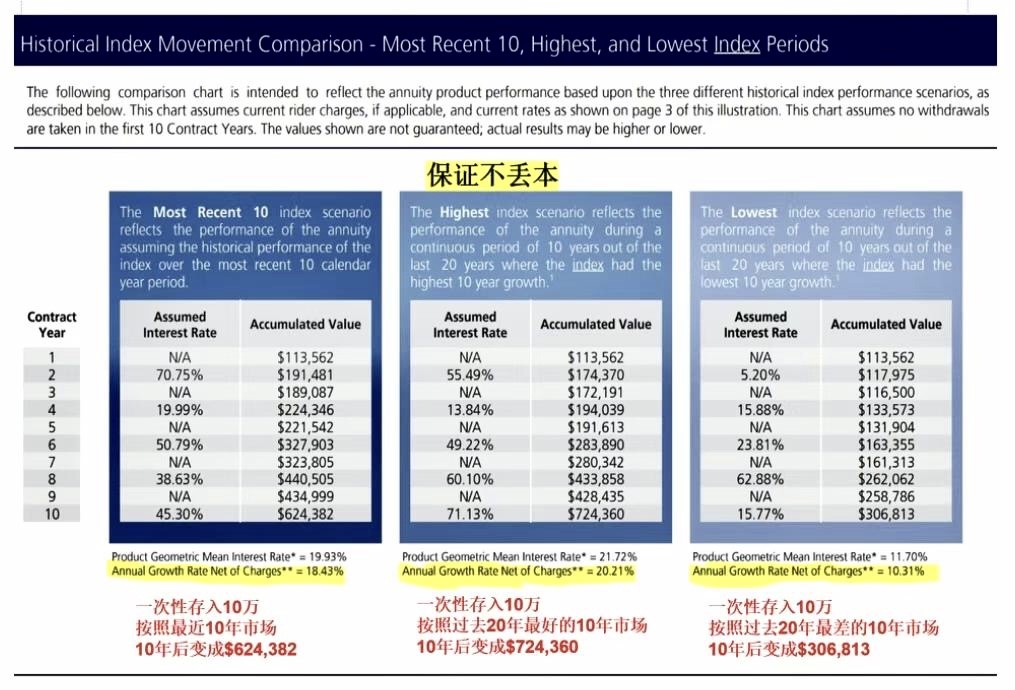

为了提高竞争力,这家A+评级保险公司提高增长型年金产品的收益率和参与率 ,某市场指数策略的参与率从270% 提升至340%,每两年一计算,近十年平均收益增长率为16.63% ,另一个市场指数策略的参与率从175% 提升至215%,每两年一计算,近十年平均收益增长率为20.02% ,建议这两个市场指数策略各选50% / 50%,按照最近10年市场,aggregate下来平均收益增长率为18%,即使在过去20年中,最差的市场环境下,也有10% 的平均收益增长率。

增长型年金的赚钱方式是靠着所选择的市场指数赚得的利息,如果您选择每两年一次的点对点投资收益策略,假设某市场指数两年的收益率是20%,指数收益率乘以340% 参与率,投资增长率就变成了68% (20 x 3.4 = 68),加上此款增长型年金没有10年等待期,不用体检,提供身故赔偿(Death Benefit) ,59岁半以后就可以从账户开始取钱,取钱之后投资收益增长不会停止,只要活着,年金就可以一直拿,活得越久、拿的越多,直至人生最后一天的“现金流” 。当年金投保人去世后,按现金值账户余下的钱给予受益人。

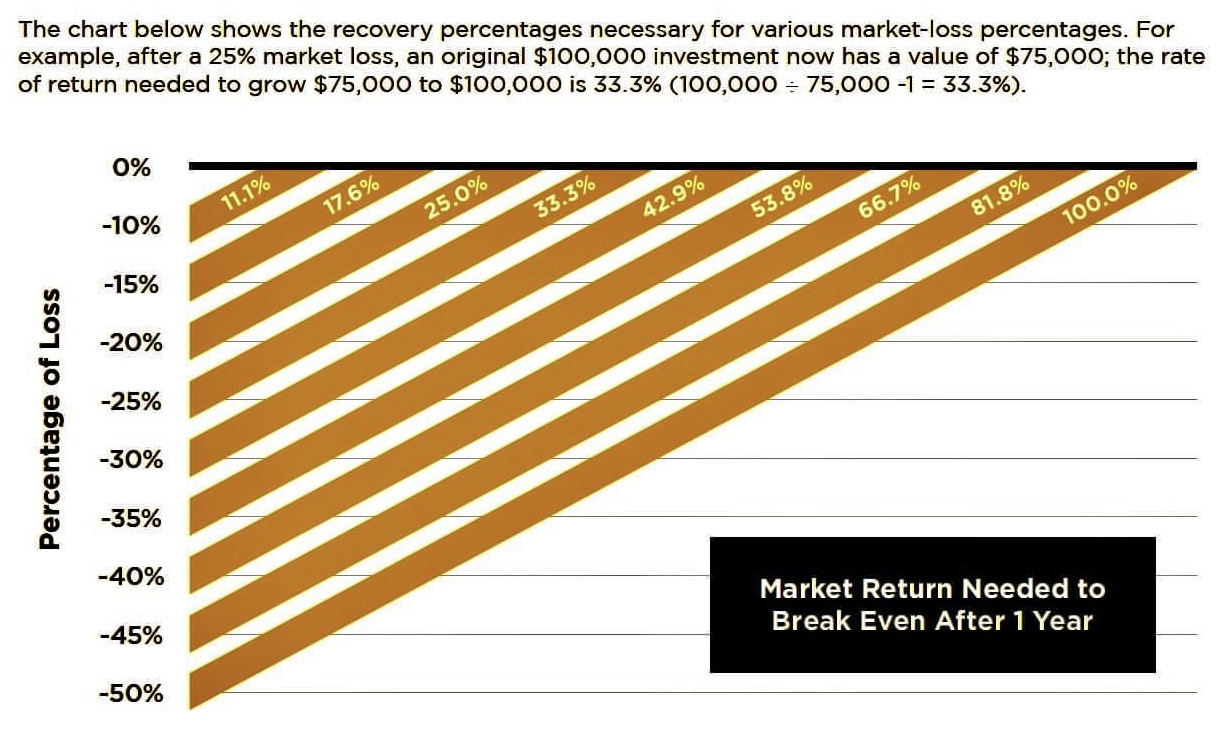

我们都知道过去12个月股市几经大跌,今年以来, 很多人的IRA / 401K退休帐户已损失20个百分点左右。跌20%,需要涨25% 才能回本;跌25%,需要涨33.3% 才能回本。未来一段时间市场会受高通膨和加息影响震荡不稳,对于接近退休或已经退休年龄的投资者,如果您不想IRA / 401K退休账户的钱继续在股票基金证券市场上浮动,面临不可预知的投资风险,如果您接受不了IRA / 401 账户里面的钱在过去12个月就亏损几万美金,退休金大幅缩水,内心感到烦恼、忧虑,建议您做出及时的处理,避免亏损扩大,将您的IRA / 401 账户里的资金转到一份只涨不跌、保本增值的指数型年金 /增长型年金,正如巴菲特说的那样,「不亏就是赢」!

案例:一位55岁的女性客户,她不想眼睁睁看着自己的Roth IRA账户继续缩水,她决定把她的Roth IRA账户约有10万美元转到此款增长型年金 ,把Roth IRA与增长型年金并在一起还有一个很大的好处:它完全免税 (Tax Free),在积累阶段所积累的利息不被征税,保险公司不给您1099 税表,也不通知国税局,您不会对退休期间提取的钱缴所得税。

她选择开户红利15% Bonus,两个市场指数策略她各选50% / 50%,现金值账户以近十年指数历史数据表现来计算回报率,每两年一计算,65岁时现金值账户累积约有 $624,382美元,她在65岁开始拿钱,65岁后的具体领取演示如下图:

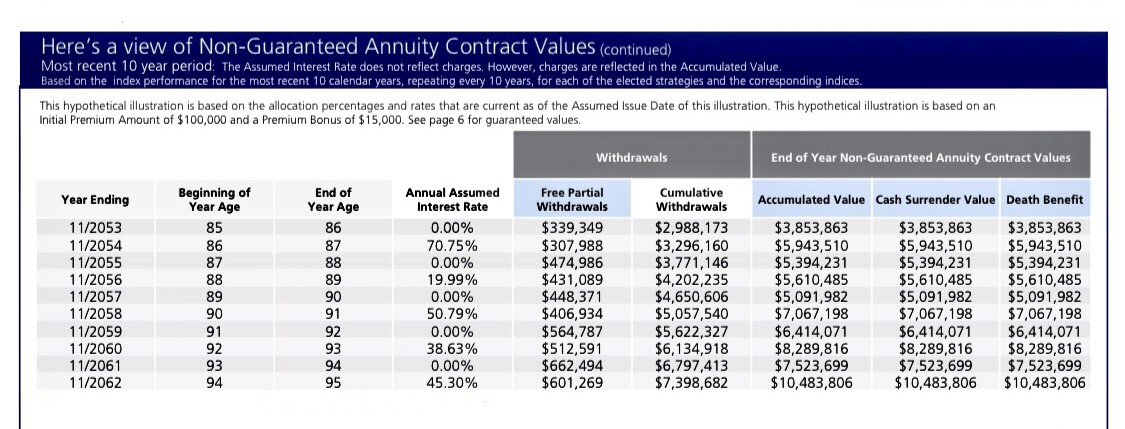

到75岁,累计领取$681,085美元退休金,剩余$1,749,509美元现金价值,总共$2,430,594美元,翻了24.30倍;到85岁,累计领取$2,648,823美元退休金,剩余$4,246,291美元现金价值,总共$6,895,114美元,翻了68.95倍;到95岁,累计领取$7,398,682美元退休金,剩余$10,483,806美元现金价值,总共$17,882,488美元,翻了178.82倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。保本 + 复利 + 延税 + 养老 + 传承,无忧的退休生活需要懂得聪明的理财。

◎哪些情况下会需要年金产品?

1、换了工作或提早退休,可以把前公司的401K 、403B 、TSP 退休账户里的钱转到年金

2、如果您若仍旧是同一个雇主,年龄必须超过59岁半,您可以询问公司Human Resources 部门是否赞成rollover。如果可以,您便可以一次性rollover 一大半401K里的资金至年金来,您不需要把所有的401K里的资金转到年金,您仍然可以contribute 钱至现在雇主资助的401K计划

3、自己购买的传统 IRA、罗斯 IRA、SEP IRA里的钱可以转到年金

4、CD、其它的共同基金或银行有一大笔钱用不着者可以转到年金

5、有些人通过 1035转换条款将他们几年前买的固定年金(Fixed Annuity) 或者浮动年金(Variable Annuity) 转到指数年金(Indexed Annuity) /增长型年金 (Accumulation Annuity)

6、高净值人士通过购买增长型年金,将自己的财富传承给子女

如果您想进一步了解增长型年金产品,信保理财顾问公司联合总裁 Steven Ting & Alice Wu提供免费咨询,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们