1�� ��ȥ12���¹��м���������ܶ��˵�IRA / Roth IRA / 401K�����ʻ�����ʧ20 - 30���ٷֵ����ң������ˮ�������˻�����ô��?

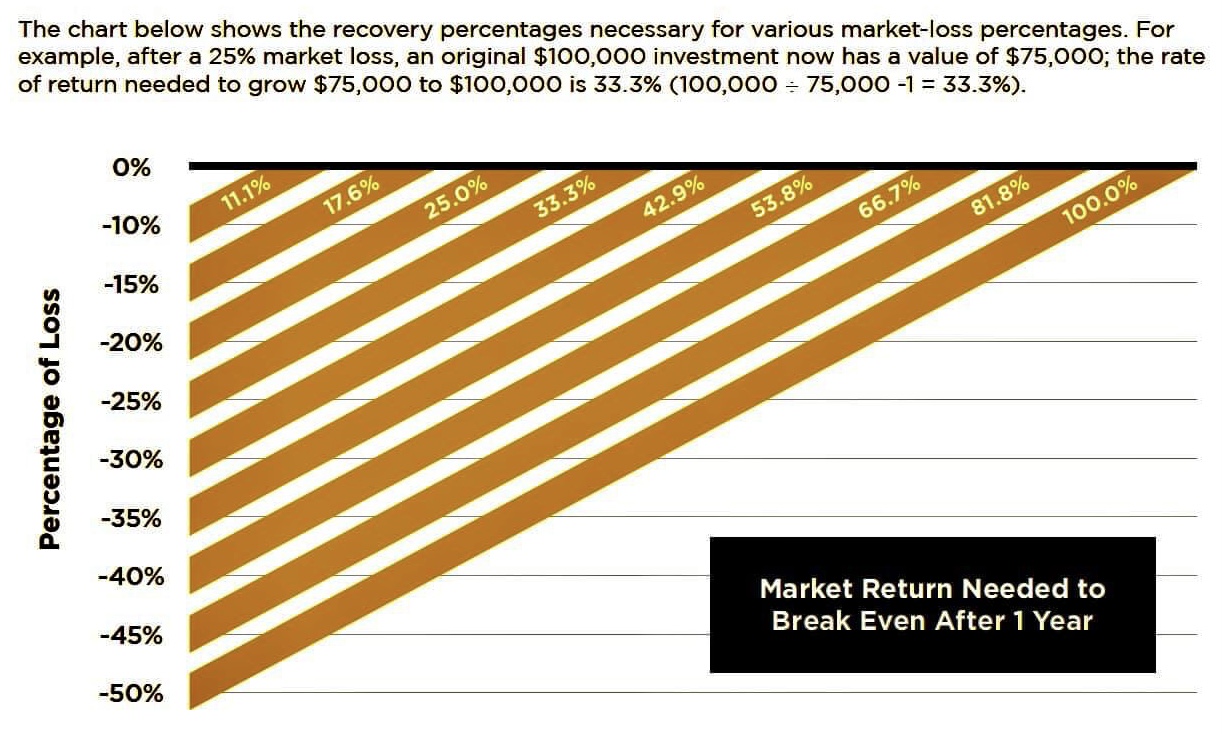

����������ʱ�ڣ���������ӡ���ͷ�������𣬼�˰����Ϣ���ɱ��⣬ͨ�ͺ;���˥���������ǵĺɰ�������ˮ����Ʊ�г������������ܶ���Ͷ��������������ʻ����Ѿ�“��”��������20-30%����20%����Ҫ��25% ���ܻر�����25%����Ҫ��33.3% ���ܻر�����30%����Ҫ��42.9% ���ܻر���δ��һ��ʱ���г����ܸ�ͨ��ͼ�ϢӰ�����ȣ����ڽӽ����ݻ��Ѿ����������Ͷ���ߣ���������������˻���Ǯ�����ڹ�Ʊ����֤ȯ�г��ϸ��������ٲ���Ԥ֪��Ͷ�ʷ��գ���������ܲ��������˻������Ǯ�ڹ�ȥ12���¾Ϳ��������𣬽�����������ʱ�Ĵ�������������������������˻�����ʽ�ת��һ��ֻ�Dz�����������ֵ��ָ�������

ָ����������������г�������ָ������ (Indexing Strategy)��ÿ�ұ��չ�˾ָ�������ѡ����г�ָ�����Բ�ͬ��������Ϣ�ķ�ʽҲ��ͬ����ʵ��������Ǯ����Ͷ���г�ָ���ϣ����Dzο�ָ���������Ļ���֮�ϡ�ָ���ǣ���Ҳ�ǣ�������ָ֤���µ�ʱ��Ͷ���˵�Ͷ��������Ϊ�㣬������Ӱ�죬�����������������������輼���������ȶ��ɳ���ʹ�����ǵ����ݽ���������������б�����Ͷ�ʡ���

2�� �����˽��ˡ����� + ���� + ��˰ + ���� + ���С�������������Ʒ��

ָ��������Ϊ�����ࣺһ�������������(Growth & Accumulation Annuity)��һ�������������Income Annuity����LIMRA��ȫ�����о�����LIMRA SRI��Ԥ�⣬��Ȼ������Ϊ�ص������Ʒ���ۺ��Ի���Ϊ�ص������Ʒ���۽���δ��������������������������۶�Ը�����ٶ�������LIMRA SRIԤ�2023�꣬�Ի���Ϊ�ص������Ʒ������30% - 35%����LIMRA SRIԤ�⼴ʱ�����Ʒ���۽����ӵ�2023��15% - 20%��

����������Ʒ��ע���ֽ�ֵ�˻��Ļ��ۺ����������������ֻ��һ���ֽ�ֵ�˻�account value / ��Ǯreal money������������Ʒ���г�ָ��������ʮ���������Ϣ�ķ�ʽҲ��ͬ������������Ǯ��ʽ�ǿ�����ѡ����г�ָ�������õ���Ϣ��ָ�����ǣ��ֽ�ֵ�˻�һ���ǣ�ָ���µ��������ʲ������ 0%������Ǯ�ֲ��������A+�������չ�˾�Ƴ�����������ֽ�ֵ�˻���������15% / 20% Bonus������������ʮ����Ԫ�����ѡ��15% ����������Bonus����$15,000��Ԫ��$100,000 + Bonus $15,000 = $115,000 �����ѡ��20% ����������Bonus����$20,000��Ԫ��$100,000 + Bonus $20,000 = $120,000����ұ��չ�˾����Bonus�� “��Ǯreal money”������ “��Ǯvirtual money”��

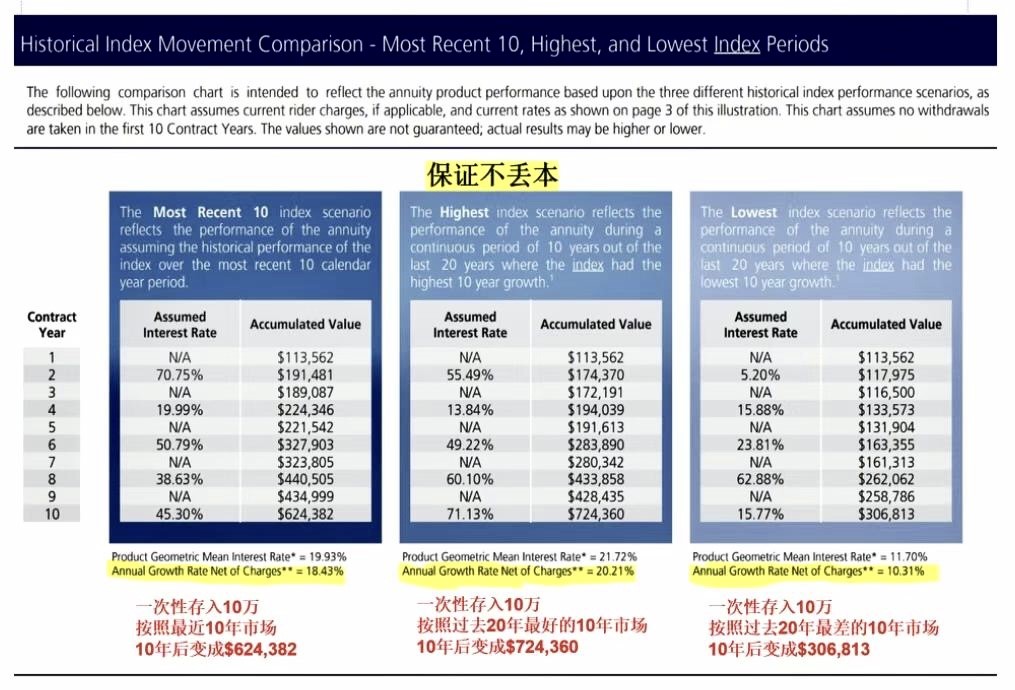

Ϊ����߾����������A+�������չ�˾�������������Ʒ�������ʺͲ����� ��ij�г�ָ�������IJ����ʴ�270% ������340%��ÿ����һ���㣬��ʮ��ƽ������������Ϊ16.63% ����һ���г�ָ�������IJ����ʴ�175% ������215%��ÿ����һ���㣬��ʮ��ƽ������������Ϊ20.02% �������������г�ָ�����Ը�ѡ50% / 50%���������10���г���aggregate����ƽ������������Ϊ18+%����ʹ�ڹ�ȥ20���У������г������£�Ҳ��10% ��ƽ�����������ʡ�

�����ѡ��ÿ����һ�εĵ�Ե�Ͷ��������ԣ�����ij�г�ָ���������������20%����������340%��20 x 3.4 = 68��Ͷ�����������ʾͱ����68% �������˿����������û��10��ȴ��ڣ�������죬�ṩ�����⳥(Death Benefit) ��59����Ժ�Ϳ��Դ��˻���ʼȡǮ��ȡǮ֮��Ͷ��������������ֹͣ��ֻҪ���ţ����Ϳ���һֱ�ã����Խ�á��õ�Խ�ֱ࣬���������һ����ֽ��� �������Ͷ����ȥ�����ֽ�ֵ�˻����µ�Ǯ���������ˣ�ʵ�ּ�ͥ�Ƹ����С�

3�� �����˽������������2����˰����Ϊ�Լ�����ԴԴ������˰�����ݽ����������Ϊδ����������˰�ʻ����ǣ����������˽������������2����˰����Ϊ�Լ�������˰�����ݽ����� 2 ����˰���߾�����˹���������ʻ���Roth IRA �������������ٱ��� (WL��UL��IUL)��

��˹���������˻�(Roth IRA) ��һ������˰���ʽ��������ݴ����˻�����������һֱ�����ݴ������ѡ����Ϊ���˻���ŵ������ʱ��˰�������״ΰ�ǮͶ����˹IRA�˻�������Ҫ�ȴ������˰�꣬����Ҫ���� 59��룬���ܻ����˰����ʸ�����һ����ȫ��˰�����ݴ���ߡ�������Խ�Roth IRA�������������һ����һ���ܴ�ĺô�������ȫ��˰ (Tax Free)�������ص���������ˡ��������⡹����������ֻ�Dz����IJƸ��ۻ�����������Ч��ܹ��в����������г����ա�

����������˰��7702������ָ����������/ Indexed Universal Life ( IUL) ���ֽ�ֵ�˻�����Ǯ��ȫ�Ϸ�����˰��Tax Free����IUL�������ֽ�ֵ��cash value���Ա��ն�500ָ����S&P 500 Index��ƽ��ÿ������7%��ָ������ʱ���ֽ�ֵ�˻�����һ���ǣ�ָ���µ�ʱ�������ʲ������0%����ʹ�ڲ��������г�����£��ֽ�ֵ���������г����¶���ʧ������Ӱ��ԭ�еı��𣬶������������������������������ڶ����ķ�ʽ������ʱ�临����Ч���ۻ�һ����˰�����ݽ�

4�� �������ݽ������ܳ�Խͨ��������

����������12��13��(�ܶ�) ������������ʾ��11�·�������ͨ��������Ϊ7.1%��ǧ�������ͨ�����͵����������ڵ�������Ǿͻ���ʴԭ�������ݽ�������������������ݽ������δ�����һ�����ϣ���Ϊ���ڵ�һ��Ǯ������δ����һ��Ǯ��Ǯ�ļ�ֵ���������������Ƕ���ˮ�����δ�����������½�����ӵ����������ݺ������ɱ����������ݽ���Ŀ����ԡ�ͨ�����������������в��ݺ��ӵĻ��ڣ���Ϊ����ʱ������ƣ�ͨ�����ͻ�ʹ�������е��ֽ��ֵ������ˮ��Ǯ��Խ��Խ��ֵǮ�ˡ�

5�� �������ݽ�������������

ͨ�����ǵ����ݽ�����������ݺ�10����15��Ļ��ѣ���80���Ժ�������ϳ��������˱�����Ե����⡣����˵�����Ѿ�����401K��IRA��Щ�ʻ�������û�������������Ӱ��Ҳ�������Բ��ӣ���Ϊ401K��IRA��Щ�ʻ��������˻�һ�����ǿ��Ա�����ģ���ʱ���˻��ڣ�Ǯû�ˣ������������ͳ������⡣�����������ɫ���ǻ���쵽�ϣ���Խ����Խ�ࡣ

���ٻ��˻��˹������������ݣ���ǰ��˾��401K ��403B ��TSP���Ǯת���꣬������Ծ���ͬһ����λ���������䳬��59��룬������ѯ�ʹ�˾Human Resources �����Ƿ���rollover��������ԣ��������һ����rollover һ���401K����ʽ������������Ҫ�����е�401K����ʽ�ת���������Ȼ����contribute Ǯ�����ڹ���������401K�ƻ�����Щ�˰��Լ�����Ĵ�ͳ IRA / ��˹ IRA / SEP IRAҲת���������rollover��transferֻ�ǻ����ط������������˰�����⡣

6�� ���ڻ������û�Ứ�������������ݴ��

�����������ڻ�������Э��Ķ��壬��Ҫ�ܹ�����������Ҫ�߱�6�ֻ�����ְ�ܣ�Activities of Daily Living�����ADLs)���Է������¡���ԡ����ޡ��ж���ʧ�� (Continence )�������ʧ�� (Continence )��ָ�����С��ʧ����������������������������4��ȥ����ס��˽������Ժ��Nursing Home���������������ģ�Assisted Living Center�����������У�Adult Day Care���������˵���������������

���������ַ�ʽ����Ҫ��Ǯ��סNursing Home ����ڴ�����һ����ҪԼ10����Ԫ������һλ����Assisted Living Center һ��Ҫ5��6����Ԫ��Adult Day Care Centerһ��Ҫ2����Ԫ�����˵�������ÿ����4��Сʱ��һ�����շ� $2000��Ԫ����ÿ����8Сʱ����ÿ�µ��շ��ǵ� $7500��Ԫ����ֻ�ǽ�����շѱ�����ȥ10��䳤�ڻ����Ļ���ÿ��ƽ����6-8%�������������ȥ��10����Ҫ��������ֻ��һ���˵Ļ��ѣ��������������Ҫ���ڻ�������ҲҪ����������Ӵ�Ŀ�����һ���в������Լ��������Dz����ܸ�������ġ�

������ֻ���˼�ʮ����������ݽ��������ã�����Ϊ���ڻ����ķ��ã��ܿ��ܲ���ʮ��Ͱ��������ݽ�ȫ�����⣬���ܻ������á���Щ��˵�����ǿ���������ҽ�Ʊ��� (Medicare) ��֧�����ڻ��������𣿴��Ƿġ�������û���κ��ʲ�����������������������븣����Medicaid����Medicaid�в�ͨ���ڶ�����·�����Լ����������ô�������ݽ���֧�����ڻ������á��������Ѿ��ۻ�����������Ԫ������Ԫ�����ݽ𣬷��������뿼�ǵ�������·�������ɱ��չ�˾������֧�����ڻ������á�

7�� ��������ش�����Ȼ�����Ÿ߰���ҽ�Ʒ��ã��⿿ҽ�Ʊ��չ�(Health Insurance)��

�����ش���������������µ����飬��Ϊ����ҽ��ˮƽ����ߣ��ش���������Խ��Խ�ߣ�����ʱ��ҲԽ��Խ�������ⶼ���Ը߰���ҽ�Ʒ���Ϊ���۵ġ�һ�������ش����漰����Զ�����������Ʒ��ã����к��ڵĿ������������������ķ��ã�������ɥʧ�����������������ʧ����Ȼ���и�������ɵľ�IJ�����ʧ�;�����ʧ�ȡ����ݹ����ѧ���о����棬��2007���������������Ʋ����У��аٷ�֮62�����ش��йء����˾��ȵ�������Щ�����иߴ�ٷ�֮78����ҽ�Ʊ���(Health Insurance)��

����NerdWallet Health 2013����о����棬 δ�����ҽ�Ʒ�������������Ʋ�����Ҫԭ���������ÿ�ծ�ͷ�ծ�������Ʋ��ߡ�������Щ���ش��������Ʋ����У��������������ҽ�Ʊ��ա��ܶ�����Ϊ����ҽ�Ʊ���(Health Insurance)�Ͳ��õ���ҽ�Ʒ������⣬�Ӵ˾Ϳ��Ը��������ˣ�Ȼ����ʵ������ˡ�ҽ�Ʊ�����Ͷ����������ʱ��������ҩ��סԺ�����ķ��á�ҽ�Ʊ��չ�˾���ҽ����ҽԺ�ģ�����֮�⣬��Щ���ƣ�ҩ���������Щ���ư�֢���Ƚ�ҩ��ٴ�ʵ�飬����ڰ������ҽ�Ƴɱ����棬������ҽ�Ʊ��չ�˾������

��Щ������ҽ�Ʊ��գ�ȴ�ɹ��ߵ�ҽ�ƿ�֧�����ش�������������û�й������룬������ѡ���������������������ϳ���ͷ�����⣬�����²���Σ�������������Ʋ�����������ҽ�Ʊ��պ�������Ҫ����ǰ������ȫ������Ԥ�����ش�����ɵIJ�����ʧ��

8�� ������ǰ������ȫ�����㹻���˽���

��һ����ͳ�����ٱ��գ�ֻ����Ͷ����������Ϊ��������һ���⳥��Ͷ����ͨ����֧����ʹ���Լ��ı�������������˹����������κ����棬�Ǵ�ͳ���յ��ź���

�ڶ������������ٱ��գ��д�������ٱ��ռ����˰�Ĺ��ܣ�Ͷ��������ǰ�����ۻ����ֽ�ֵ����ͥ��ͬ����Ҫ����������ʽ��������������������Ů������������ҵ�𡢻������ݽ�Ƚ�����;��ֻ�о�֢��ǰ���⡣

����������ǰ������ȫ������ÿ50�꣬��������ʷ�Ͼͻ����һ���ش�ĸĸ���ͻ�ƣ�����ǰ������ȫ���������ٱ���ʷ��150���ĵĵ������ش�ͻ�ơ�

�����Ƽ��ɳ���175����ʷ�Ĺ������� (National Life) �Ƴ�����ǰ������ȫ�������������ٵ����б��ղ�Ʒ�������ڱ���(Term)�� ��������(Whole Life) ���������գ�UL����ָ������������ ��IUL�������˱���֮�������ѵ���ǰ���������ǰ��������������Լ���/���ڻ�����ǰ���⣬�ش���ǰ���⣬�ش��˲���ǰ����;�֢��ǰ���⡣��һ�����Լ���/���ڻ������ش����ش��˲С���֢������������ 24 ����֮�ڣ�ʱ�������չ�˾������ǰ���⣬��������������ǰ���⣬�û���ʱ�Ϳ���ʹ��������������߿ɴﱣ���100%��������������˰����ȫ��˰��

��ǰ����( Living Benefits)���ձ�����һ�����Ѷ��ֱ��ϣ������¹ʷ��������б������{�Ĵ��������ʣ� �ɹ�ʹ�á����û���õ����ڻ������ش������⣬���ɵ����ݽ�ʹ�ã������Ի���������⣬������һ�����á��뵥һ���ղ�Ʒ��ȣ���ǰ�����ۺϱ����ṩ�ı��ϸ���֡�

���������У�����һ�����������Ȥ��������˽⣬�ű����ƹ��ʹ�˾�����ܲ� Steven Ting & Alice Wu �ṩ�����ѯ������ԤԼ���绰��(240) 731-8283 ����� twservices888@gmail.com

�������

������� ���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����