˵����������Ϣ������뵽�Ĵ���Ǹ�����Ϣ�����緿�������������������ҵ��Ա�ȵȡ��Ͼ���������Ϣ����������ǹ�������ٻ�Ǯ���Ǯ����ô����Ϣ���ǣ������ʵĻ��������ڱ��չ�˾���ʱ��г���ø������棬��˸����չ�˾������ָ������Ʒ�������ʺͲ�����(participation rate)�����ھͽ���Ŀǰoffer��������д����Ե�һ��Ͷ�����ƹ��� �� ָ�����(Indexed Annuity)��

ָ��������������г�������ָ������ (Indexing Strategy) ����������ֵ��ָ�����ǣ��ֽ��ֵ�˻�һ���ǣ����ָ���µ��������ʲ������ 0%������index������б��Ļ��ƣ����г��µ���ʱ����Ӱ�쵽����Ͷ�ʡ������������ֽ��ֵ�˻�����$100,000��Ԫ���������µ���20%������������ֽ��ֵ�˻���������$100,000��Ԫ�������и�ֵ�����������ֽ�ֵ�˻���������¥�ݣ�һ��һ�������ߣ����ԭ��̤�������������ȥ������ÿ���ڼ��õ���Ϣ���뱾��������ۻ���Ϣ�����輼����������ʵ��������Ǯ������Ͷ����ָ���г��ϣ����Ǹ�������ѡ����г�ָ���������Ļ���֮�ϡ�

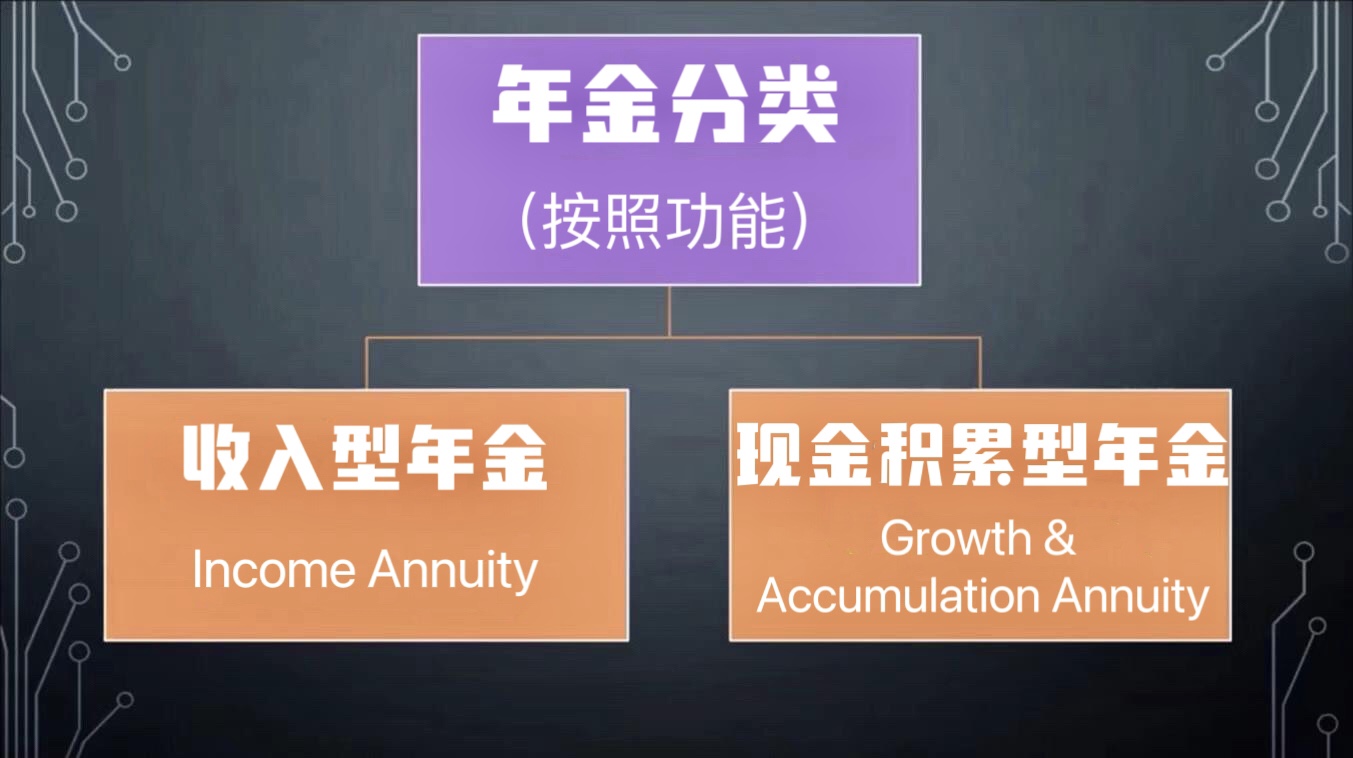

ָ������Ϊ�����ࣺһ�����ֽ��������� (Growth & Accumulation Annuity)����һ�������������Income Annuity����LIMRA��ȫ�����о�����LIMRA SRI��Ԥ�⣬��Ȼ������Ϊ�ص������Ʒ���ۺ��Ի���Ϊ�ص������Ʒ���۽���δ��������������������������۶�Ը�����ٶ�������LIMRA SRIԤ��2023�꣬�Ի���Ϊ�ص������Ʒ������30% - 35%����LIMRA SRIԤ�⼴ʱ�����Ʒ���۽����ӵ�2023��15% - 20%��

���������������������������������кβ�ͬ��

����ּ����Ϣ���������������ѯ�Ĺ�ϵ����ȻҲ��ӭ��Steven & Alice�ܲ���ϵ������������������˻����㷽ʽ����һ��Ǯ���˱��չ�˾����ͻ����ֽ�ֵ�˻�”account value”�����������˵��“��Ǯreal money”�����ͬʱ��Ҳ����һ����������������˻� ”income base account”���տ�ʼ��ͷ������Ǯ��ͬ�ij�ʼ�����������˵��“��Ǯvirtual money”�����Ĺ�����������������������Ļ���

����ע�⣬���չ�˾��20%, 25%, 32% ����36% ��������(bonus) �DZ��ŵ����������˻��� “��Ǯ” ��ͷ���ⲻ�������ֽ�ֵ�˻� ”account value” “��Ǯreal money” ������϶���ָ��һ��������˺�������Ŀ�������(bonus)���ڿ�ʼ��ȡ���ݽ�֮���������������ֽ�ֵ�˻������10-16�걾��ȫ���ù⣬ һ����˵��������������Ʒ��Լ�� 80 �������ֽ��ֵΪ���㡹��

��ʱ����ֽ�ֵ�˻����Ǯ�Ѿ������ˣ���ô����ô���أ����չ�˾������������Ʒ�з������������븽������ (Lifetime Income Rider) �� Lifetime income rider ֻ����income base account “��Ǯ”�����֣����������ֽ�ֵ�˻� ”account value”���档���仰˵income base account ��Զ���������ֽ�ֵ�˻� �����ͻ��������������õ�Ǯ�ǻ���Income base account , ����˻�����;��Ϊ�˼����Ժ�����ȡ�������ݽ�Income base account ����˻����������Լ����������ʲ���

���ӽ���һ�·ݵ����ڣ�Steven & Alice�ܲþų����ϵĿͻ��Ƕ�ѡ���ֽ��������𡻣�����Ϊʲô�أ�������������һ�����ܵ���һ�����ݽ�֮�����Լ�δ�������ݽ�滮�⣬��������к��ӵĻ�����������ĵľ�����ν��Լ��������˻����µ�Ǯ˳��������һ�����������aƷ������Ͷ���˿���ָ�������ˣ��������Ͷ����ȥ�����ֽ�ֵ�˻���ʣ�µ�Ǯ���������������ˡ�

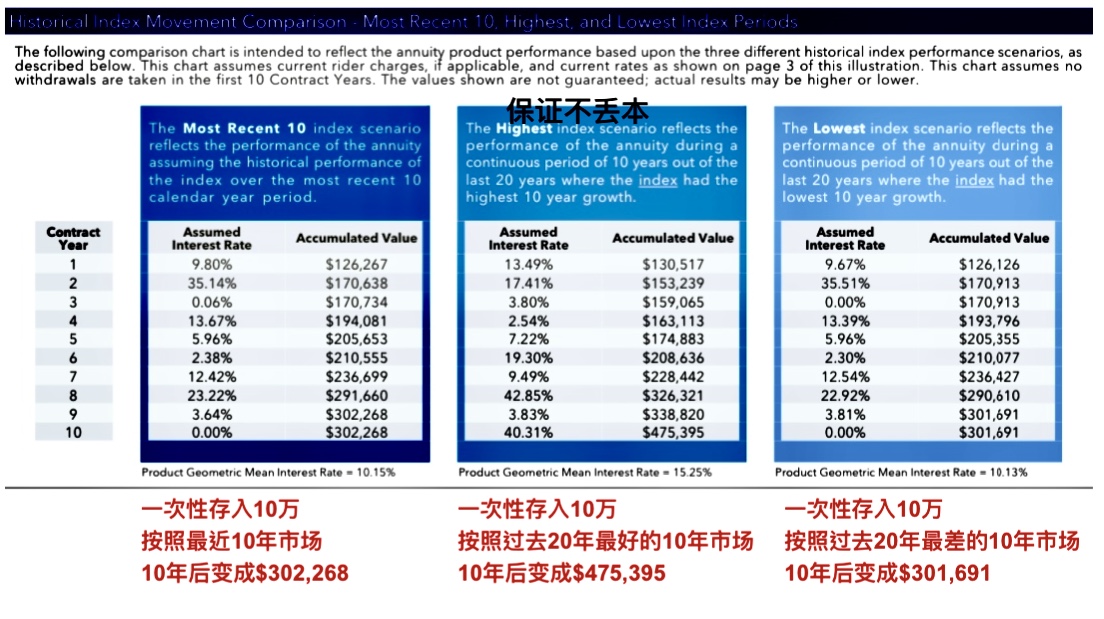

���ֽ�����������ע���ֽ�ֵ�˻�(account value) �Ļ��ۺ���������ֻ��һ���˻����㷽ʽ���˻��е�Ǯ�����ֽ��ֵ�˻� ”account value” ��ʵ��Ǯ��������Ƽ�Athene���չ�˾ij���ֽ����������Ʒ����ʮ��ƽ������������Ϊ10.15% (û�з���) ����ʹ�ڹ�ȥ20���У������г������£�Ҳ��10.13% ��ƽ�����������ʣ��뿴��ͼ��

����ż� $1����Ԫ���ɿ�����Ϊ����߾��������ֽ�ֵ�˻���������15% Bonus (Available in 38 States)��Athene���չ�˾���Ŀ�������Bonus�� “��Ǯreal money”������ “��Ǯvirtual money”������������ʮ����Ԫ��15% ����������Bonus����$15,000��Ԫ��$100,000 + Bonus $15,000 = $115,000���ֽ��ֵ������ʱ��������һ���ۻ�10���ῴ���ȽϺõ����档����˻��� IRA��401K���˻�һ���� 59���֮��Ϳ��Դ�����ʻ�ȡǮ����������ʱ�����Լ�����Ը��ʹ�ã����繺��Ͷ�ʷ���ͷ�ڿ���������ϵ��ʽ�֧�֣�Ҳ������Ӧ���������������ڰ���֧�����ڻ������á��ڿ�ʼ��ȡ���ݽ�֮��Ͷ�ʻر���������ֹͣ�������ṩ�����⳥���������Ͷ����ȥ��������ֽ�ֵ�˻���ʣ�µ�Ǯ������������ָ���������ˡ�

����˵�����Ѿ�����401K��IRA��Щ�ʻ�������û�������������Ӱ��Ҳ�������Բ��ӣ���һ��401K��IRA�ʻ���Ǯ���ڹ�Ʊ���ڹ�Ʊ����֤ȯ�г������й�����Ͷ�ʣ��ܴ�̶�ȡ�����������еı��֡�������ɴ��ǣ�401K��IRA�˻��������ܸ����棬һ�����ɴ����401K��IRA �˻����ǮҲ���ſ�������ͷ�����Զ�Dz���ģ��г������е���������Ҳ��ζ�Ÿ߷��գ����Բ��ܹ⿴�����٣�Ҫ�����ܷ����401K��IRA �˻������Ǯ�ڹ�ȥ�����¿���ǧ��Ԫ��������Ԫ������ʮ������Ԫ���ڶ���������ٽ����ݻ��Ѿ����ݣ������Լ����̫�ã����������д�������ݽ�����ˮ��401K��IRA�ʻ��������˻�һ�������п��ܻ���ǰ����ģ���ʱ���˻��ڣ�Ǯû�ˣ������������ͳ������⡣�ֽ����������ܹ��������ʽ��ɳ����ȶ����ֽ��������������Ͷ�����������ӣ�����ȡ�������Ҳ������������

���������ϸ�˽�Athene ���չ�˾���������������ֽ���۵�����Ʒ����ӭ���ű����ƹ��ʹ�˾�����ܲ� Steven Ting & Alice Wu��ϵ���绰��(240) 731-8283 ����� twservices888@gmail.com��

***֪ͨ����9/30/2023֮ǰ���ű����ƹ��ʹ�˾�����ܲ�Steven Ting & Alice Wu�ݽ��������(Premiums $1������) �Ŀͻ��ɻ��һ��$25 Starbucks Gift Card

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����