据华尔街日报的报道,在你可能没注意到的时候,上周几家主要央行宣布即将结束美国联邦储备委员会(简称:美联储)与其它央行的三个月货币互换安排,这项安排提供了数以千亿计美元的国际互换,并阻止了去年春天的一场灾难性的美元融资危机。

而每周一次的七天期限操作将继续进行。参与其中的各国央行强调,如有必要,可以恢复期限较长的工具。

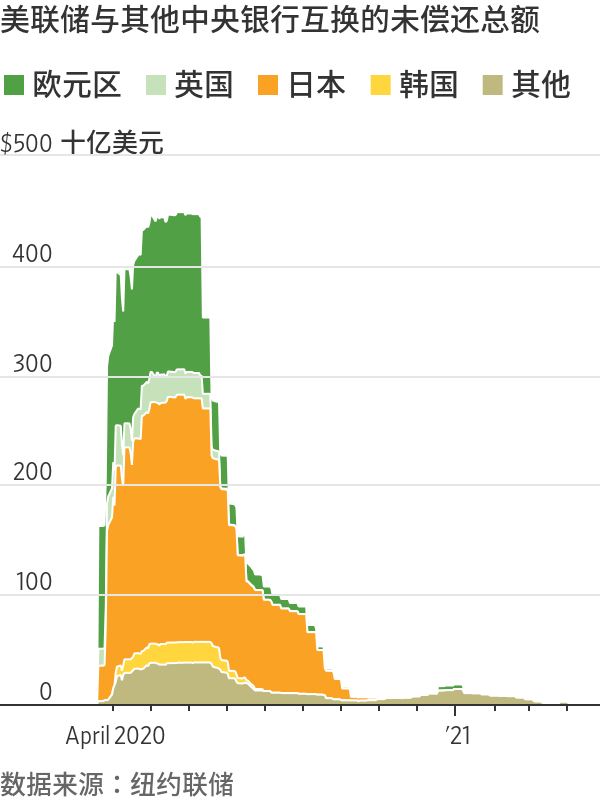

通过该计划提供了超过1万亿美元的资金,基本在七天期和三个月期之间平分。在高峰时期,交换额度将近4,500亿美元,其中最大的份额归属日本和欧元区的央行。如今的额度不到10亿美元。

这项政策对美联储来说是没有成本的。拿出来的每一美元都被返还,就像全球金融危机后进行互换的情况一样。除了组织这些互换耗费的工时外几乎没有其他成本,其成本效益比出奇地好。

除了平息恐慌之外,这项操作似乎还产生了积极的连锁反应。货币互换市场不仅比去年市场承压期间更加宽松,而且似乎比那之前运作得还好。

根据摩根大通(J.P. Morgan)的数据,2020年1月初,如果一位日本投资者购买了对冲汇率的10年期美国国债,并在三个月滚动基础上对冲其外汇敞口,那么相对于日本国内的政府债券,他获得的实际收益率将为-0.2个百分点。而到了今年4月22日,对冲要便宜得多:使用同样的方法,一位日本投资者实际上可以保持1.16个百分点的收益率。

因此,对国际买家来说,美联储的政策有助于让美国资产(不仅仅是政府债券,还有股票和公司债券)更便宜、更安全。随着日本新财年的到来,这可能会开始对该国的大型养老基金产生影响,这些基金一直在寻求增加对外国债券的配置,但之前担心极高的对冲成本会造成货币错配。

那么接下来的问题是未来是否还能依赖美联储调整,虽然防止海外市场混乱显然符合美国的国家利益,但美联储并不负有稳定国际金融的职责。

就目前,美联储似乎安于担当作为国际最终贷款人角色。这样做迅速结束了一场危机,缓解了全球市场持续存在的失衡。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们