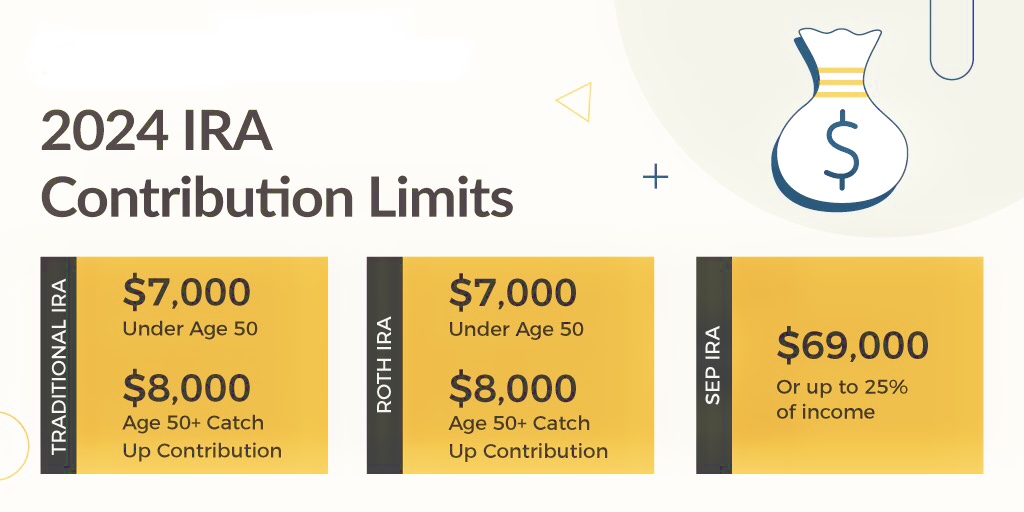

IRA是美国政府制定的一项退休计划,鼓励纳税人自己做主把资金存入退休账户,来保障退休后一定的生活水准。纳税人可以在2024年向账户存款最多$7,000美元,而50岁以上的纳税人最多可以存款$8,000美元。IRA有很多种,包括传统的IRA,Roth IRA,配偶IRA,展期IRA,SEP IRA和SIMPLE IRA。

传统IRA (TRADITIONAL IRA)

传统的IRA是一项税收优惠计划,每个纳税人可以在到73岁之前都可存退休金来获得减税计划。任何通过工作赚钱(EARNING INCOME) 的人都可以用税前向此计划供款,这意味着任何供款能降低纳税收入。IRA允许这些供款免税,直到帐户持有人在退休时将其提取并报税为止。提早提款可能会使员工受到额外的税收和罚款。

传统的IRA是一种非常受欢迎的退休投资帐户,因为它提供了一些宝贵的税收优惠,并且还允许您购买几乎无限数量的投资 - 股票,债券,CD,房地产和其他东西。不过,最大的好处也许是,您可以延后纳税时间和相对地降低税率。

对于纳税人来说,传统的退休帐户是最好的退休计划之一,在雇主没有提供明确的退休计划时,纳税人可以使用传统的IRA-来减少纳税收入。需要注意的是,在较高的收入水平下会取消供款的税收抵免。

罗斯IRA (ROTH IRA)

罗斯个人退休帐户(Roth IRA)为投资人开启另一扇免税及财富转移之大门。已故共和党籍德拉瓦州联邦参议员罗斯(William Roth Jr.)推动立法而在1997年通过的罗斯IRA退休帐户, Roth IRA的创建是为了帮助愿意为自己退休留出资金,并且在取款时无需缴所得税。对于为退休生活做储蓄来讲,开设罗斯 IRA 是你能做出的最好的决定。

Roth IRA和其它所有避税、延税、财富转移产品相比的优势在于:

(1) 罗斯IRA是一个你用税后的钱建立的退休储蓄账户,只要你满59岁半并且账户已建立5年以上,就可以提取账户盈利的部分,提款时无需缴所得税。这是一种完全免税的退休储蓄工具。

(2) 没有最低提款金(Required Minimum Distribution)的要求,即使超过73岁可以不提款,让存款继续在账户内免税增长。

(3) 没有存款年龄限制,只要有工作收入,即使在73岁后仍可继续存款到罗斯IRA。

(4) 若59岁半前提取1万美元,为自己或某些家庭成员购买第一套住房 / 因为残疾 / 身故,无需缴税或罚款。

(5) 将罗斯 IRA留给受益人时,投资利润继续免税,投资继续可无限制复利成长。但受益人必需根据国税局继承罗斯个人退休帐户强迫取出规定(Inherited Roth IRA distribution rules),在受益人有生之年将其取光。

(6) 因为罗斯个人退休帐户(Roth IRA)是退休帐户,所以父母为子女申请大学资助(Financial Aid)时,罗斯个人退休帐户(Roth IRA) 不列入父母资产内,因此罗斯个人退休帐户(Roth IRA)也不列入家庭自付额(EFC, Effective Family Contribution)中。

若纳税人“调整后的收入”(Adjusted Gross Income AGI)在规定范围内,便可开设罗斯IRA,收入过高的人将不能开设罗斯 IRA 。此外,每年可存入的金额也有限制,除了跟报税身份有关外,年纪也有关系:50岁以上有额外的 $1,000 限额、叫做「Catch-Up Contribution」。

2024年收入限制和存款限制的概要:个人收入在$146,000以下,即可存入Roth IRA $7,000/年(50岁以上$8,000)﹔个人收入超过$161,000,不能开设罗斯 IRA。夫妇联合报税在$230,000以下,即可存入Roth IRA $7,000/年(50岁以上$8,000)﹔收入超过$240,000,不能开设罗斯 IRA。

(来源:新浪财经)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们