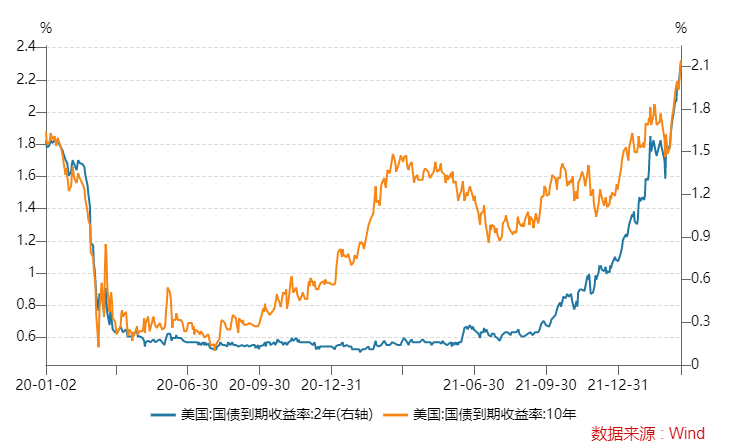

在美联储讨论加息计划,并暗示2022年将可能6次加息之后,美国国债收益率曲线今日出现了2020年3月以来的第一次倒挂,也就是10年期美债收益率低于3年期和5年期美债收益率。另外市场机构预计,不久10年期与2年期美债收益率曲线的关键部分也可能出现倒挂。美债收益率低倒挂对投资有何启示?首先先简单了解一下收益率曲线倒挂的概念。

收益率曲线倒挂,即期限利差为负的情形,也就是期限短的收益率比期限长的收益率高,这是不正常的。通常情况下,债券收益率曲线会向上倾斜,长期债券的收益率要比中短期债券的收益率高。因为持有期限越长,需承受的通胀及其他不确定性的风险就越大,所以投资者自然会要求获得更多补偿,也就是收益率会更高。

美债收益率倒挂之所以引起市场关注,在于其被视为美国经济即将发生衰退的征兆之一。而2年期和10年期曲线是否倒挂,是美债收益率曲线中预测经济衰退最为准确的一个信号。美国圣路易斯联邦储备银行统计数据显示,1976年以来,美债收益率曲线一共发生了6次倒挂,而每一次2年期和10年期美债收益率发生倒挂后,美国经济都陷入了一定的衰退(仅1998年的一次例外),持续时间从10个月到33个月不等。一般来说,引发美债收益率倒挂的情形主要有两种:第一是长期债券收益率下行幅度超过短端,表明经济增长放缓,市场对未来经济悲观,货币政策调整滞后于市场预期; 第二是短期债券收益率上行幅度超过长端,表现为短期经济增长状态良好,货币政策快速收紧。

根据历史经验,美债收益率曲线倒挂后美联储接下来会进入降息周期。但是这一次略有不同。目前美债收益率曲线严重趋平,部分期限开始出现倒挂,而且发生在美联储加息初期。直接原因是,市场反应领先于美联储的动作,中短期债券的收益率上行快于长期债券。

上周,美联储自2018年12月以来首次加息25个基点,日前美联储主席鲍威尔进一步表示,将持续加息,直至通胀得到控制。甚至表示在必要时刻单次加息的幅度可能会超过25个基点。虽然美联储政策收紧已经明确,但在节奏上存在超预期的可能。叠加美债供需结构影响,美债期限利差仍有进一步压缩空间,美债曲线10年期与2年期面临倒挂风险。短债利率上行快于长债利率反映的是,市场认为美联储加息过快可能损害经济的增长。如果美债收益率曲线最终倒挂,息差压缩可能会开始制约机构放贷意愿,进而导致广义流动性收紧并拖累美国经济增长动能。

值得注意的是,在3月加息时,美联储已将2022年美国经济增速下调至2.8%。而高盛的经济学家将美国2022年实际GDP增长预测从2.0%下调至1.75%,并认为美国经济明年可能出现衰退,这与目前美债收益率曲线所暗示的内容大致相同。同时德意志银行分析师指出,并不是每一次加息周期都会导致美国经济衰退,但所有造成美债收益率曲线倒挂的加息周期都在1-3年内造成经济衰退。然而摩根斯坦利的分析师给予了不同观点,他们认为即使此次美债收益率曲线发生倒挂现象,也不是经济衰退的先兆。

中金公司近期梳理研究了最近四轮美债收益率曲线倒挂前后大类资产表现。他们发现在倒挂前的一个月内,美元指数通常偏强,美股及原油表现相对坚挺。大宗商品和黄金价格则表现相对不确定,更多的取决于市场环境。在倒挂出现后的一个月内,通常美股走弱、美元指数上涨、商品价格回落。倒挂后的三个月内,美股走势放缓甚至会转涨,而美元指数则仍偏强,同时商品价格开始回落。该机构还认为未来美元流动性会进一步收紧,推升美元和美债实际利率并压制风险偏好。政策收紧叠加风险偏好下移,大宗商品价格会率先回落,同时收紧的政策会开始导致美国经济动能变弱,美债长端利率上行会放缓,但缩表和加息对短端利率上行可能仍有支撑;随着美国经济动能放缓,市场情绪会进一步转向悲观并影响美股表现,风险资产会继续走弱。

对于中国市场而言,当前中美货币政策取向不同,中国利率受海外利率上行影响并不会很大,在人民银行货币政策仍可能进一步放松的背景下,中国债券收益率仍有下行空间。随着美债利率上涨,中国债券利率下降,中美利差也有可能压缩到很低水平甚至倒挂,但由于两国通胀差异较大,中国实际利率仍远高于美国实际利率,使得人民币汇率得到支撑,并不会因为表面利差缩小就出现明显贬值,资金也不会明显外流。

(节选自华盛顿邮报,中国证券报,百度)

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们