看似硅谷银行(Silicon Valley Bank) 引发的银行业动荡已逐步平息,但美国中小型银行的伤口仍在出血,或许慢慢积攒的中长期的风险才是最可怕的。

美银固收分析师Jay Barry在3月28日(上周二) 发布的报告中指出,Crane的数据表明,截至3月24日的一周,货币基金净流出130亿美元。分析师认为,这些流出的资金可能代表一些现金转向银行回流,表明储户的恐慌差不多已经停止。

与此同时,美国政府背书的银行体系联邦住房贷款银行(FHLB) 的发债规模大幅下降,意味着FHLB预借需求减少,存款流出已经放缓。

但存款外流放缓,意味着危机真的结束了吗?

《华尔街日报》首席评论员Greg Ip在最新发布的文章中分析称,中长期风险正在慢慢积攒,未来几年,中小型银行面临的真正问题不再是资产端,而是「负债端」。

美国中小型银行存在大量未投保的存款(客户存款超过25万美元保险上限),此前这些存款“粘性”的特征也因社交媒体和手机银行的普及而被改变,储户们会本能地把钱转移到他们认为『大而不能倒』的银行中,这对中小型银行将造成更大的伤害。

3月31日(上周五),媒体报道称,储户们现在要求财政部等监管机构更清楚地表明,将准备为未投保的银行存款提供担保,美国监管机构正面临着更大的压力。

美国前财政部长萨默斯曾敦促,金融稳定监督委员会(FSOC)明确承诺,将为今年倒闭的任何银行中未投保的存款提供保障:现在的重中之重是防止银行挤兑,这个时候宁可过头也不要犹豫。

中小型银行的大额存款或已不具备“粘性”

Ip分析指出,因疫情间财政和货币政策的刺激,导致美国居民现存款高企。穆迪曾在一份报告中表示,2021年9月,银行贷款与存款的比率降至约60%,创下50年来的最低水平。Ip分析称,此前,未投保的银行存款激增,但市场普遍认为这些存款相对具有“粘性”,但随着社交媒体的及手机银行的普及叠加美联储激进加息,储户们开始转移,“粘性”的特征已被改变:网上银行和手机银行已经愈发流行,根据FDIC的数据显示,使用网上银行和手机银行的客户比例已从2017年的52%升至2021年的66%。

当利率接近零时,储户们没有理由寻找高收益的替代方案,但当美联储去年将基准利率提高到约4%时,储户们开始转移:过去一年银行存款规模正逐步缩减。为进一步抑制通胀,美联储的缩表政策减少了债券的购买,吸收了银行的过剩准备金和存款,这导致了存款量的下降。

硅谷银行在3月9日遭遇了420亿美元的大规模挤兑,但事实上,第二天3月10日,硅谷银行遭遇的挤兑高达1000亿美元,这使得该银行在两天内共计流出了1420亿美元而这才是真正压垮硅谷银行的最后一根稻草。

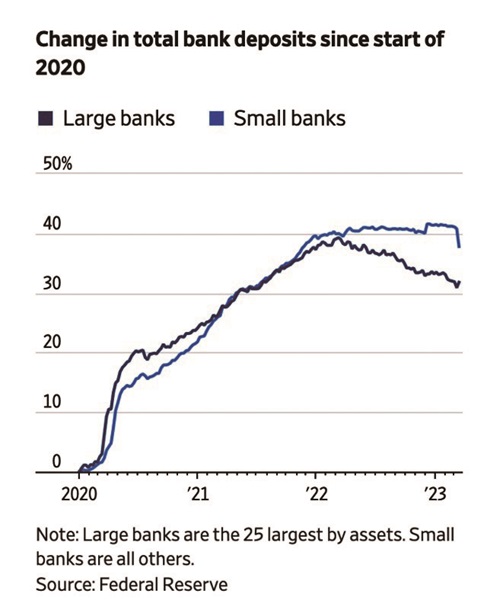

Bianco Research的CEO兼宏观策略师Jim Bianco 指出,硅谷银行的倒闭会给正在准备转移资产的储户们进一步的刺激,储户们会本能地把钱转移到他们认为『大而不能倒』的银行中,这对中小型银行将造成更大的伤害:据美联储的数据显示,在截至3月15日的一周内,规模较小的银行损失了1200亿美元的存款,而最大的银行则增加了 660 亿美元。

美国总统拜登的前经济顾问、现任PGIM Fixed Income首席经济学家Daleep Singh上周接受媒体采访时表示:存款超过联邦保险最高 25万美元的储户或小企业会理性地将这笔钱转移到更安全的地方。

Ip认为,除非FDIC为未投保的银行存款提供担保,否则中小型银行的存款可能会长期面临压力,这最终将导致它们被收购,或限制它们放贷规模,这与大众所认知的金融危机的触发点不同,但最终的结局都是一样的。

此外,2008年9月以来长期任巴克莱董事总经理的高级固定收益策略师阿巴特(Joseph Abate)在最近的报告中警告,随着客户意识到目前货币市场基金的利率可能更高,美国银行体系将迎来新一波存款外流。

在一份新报告中,阿巴特表示,他认为有两波明显的资金外流会给银行的资产负债表带来压力。第一波和硅谷银行倒闭后产生的银行偿付能力担忧有关,但可能快要结束了。不过,该事件可能让公众意识到目前在银行存款的利率很低。

“最近有关存款安全的风波可能惊醒了储户,开启了我们认为将到来的第二波存款外流,流入的方向为货币市场基金。直到本周,储户都似乎很少关注存款余额高于存款保险上限的无担保风险。他们看起来在很大程度上忽略了存款的低利率。”

(节选自华尔街见闻)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们