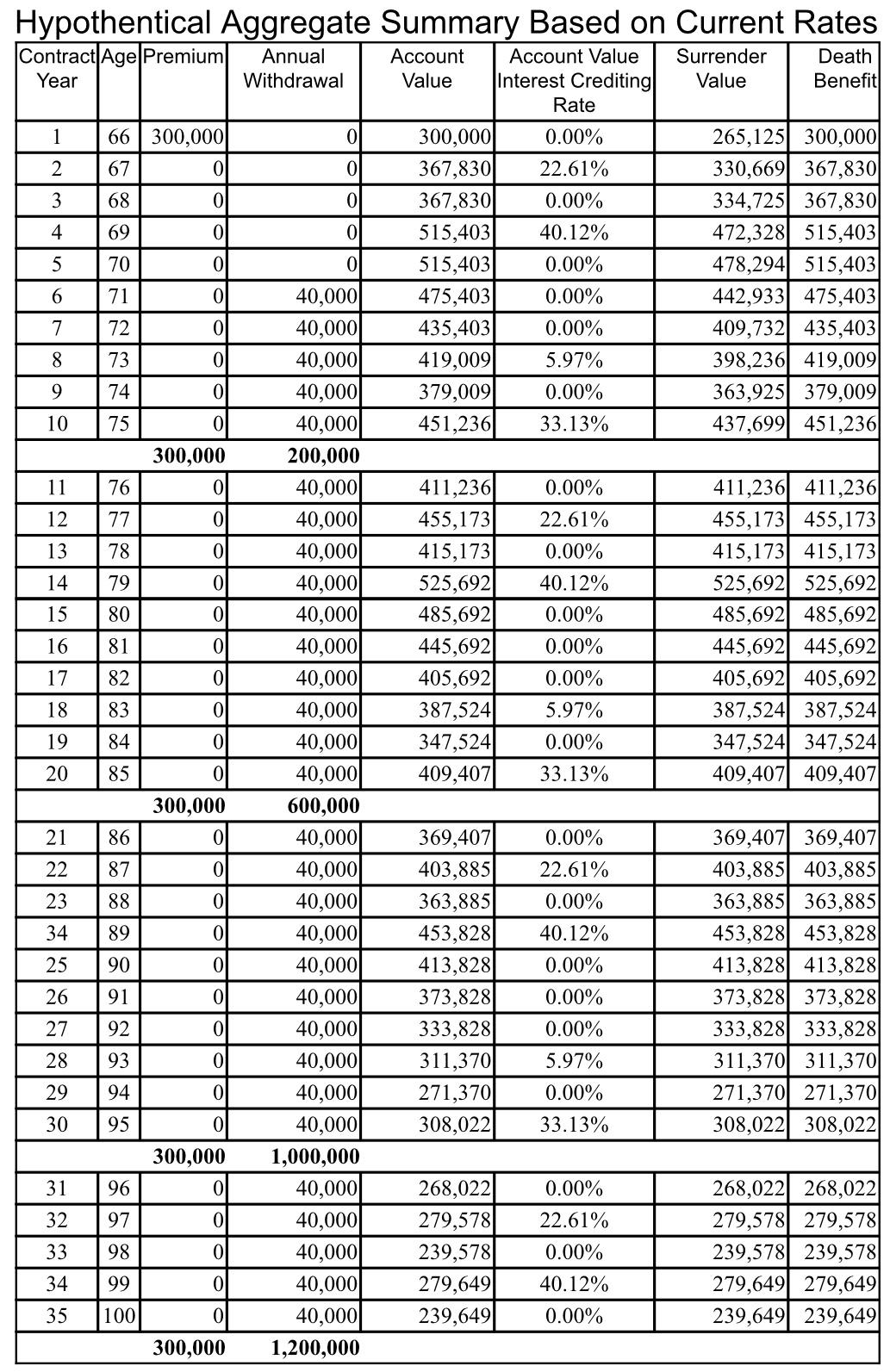

��������̫̫��65�꣬�������401K���60����Ԫ�е�30����Ԫת��������ָ�����ƻ������ֽ��˻���Balanced Asset 10 Index����������ر��ʣ�70��ʱ���ֽ�ֵ�˻��ۻ�Լ�� $515,403��Ԫ����������71�꿪ʼ��Ǯ����ÿ�����ȡ���������� $40,000��Ԫ��80��ʱ����ȡ�����ﵽ $400,000��Ԫ���ֽ�ֵ�˻�/���������Լ�� $485,692��Ԫ��90��ʱ����ȡ�����ﵽ $800,000��Ԫ���ֽ�ֵ�˻�/���������Լ�� $413,828��Ԫ�� 100��ʱ����ȡ�����ﵽ $1,200,000��Ԫ���ֽ�ֵ�˻�/���������Լ�� $239,649��Ԫ (���ϸ������ݽ����ο���ʵ�����ݻ����г��������ض�������ͬ)��

↓

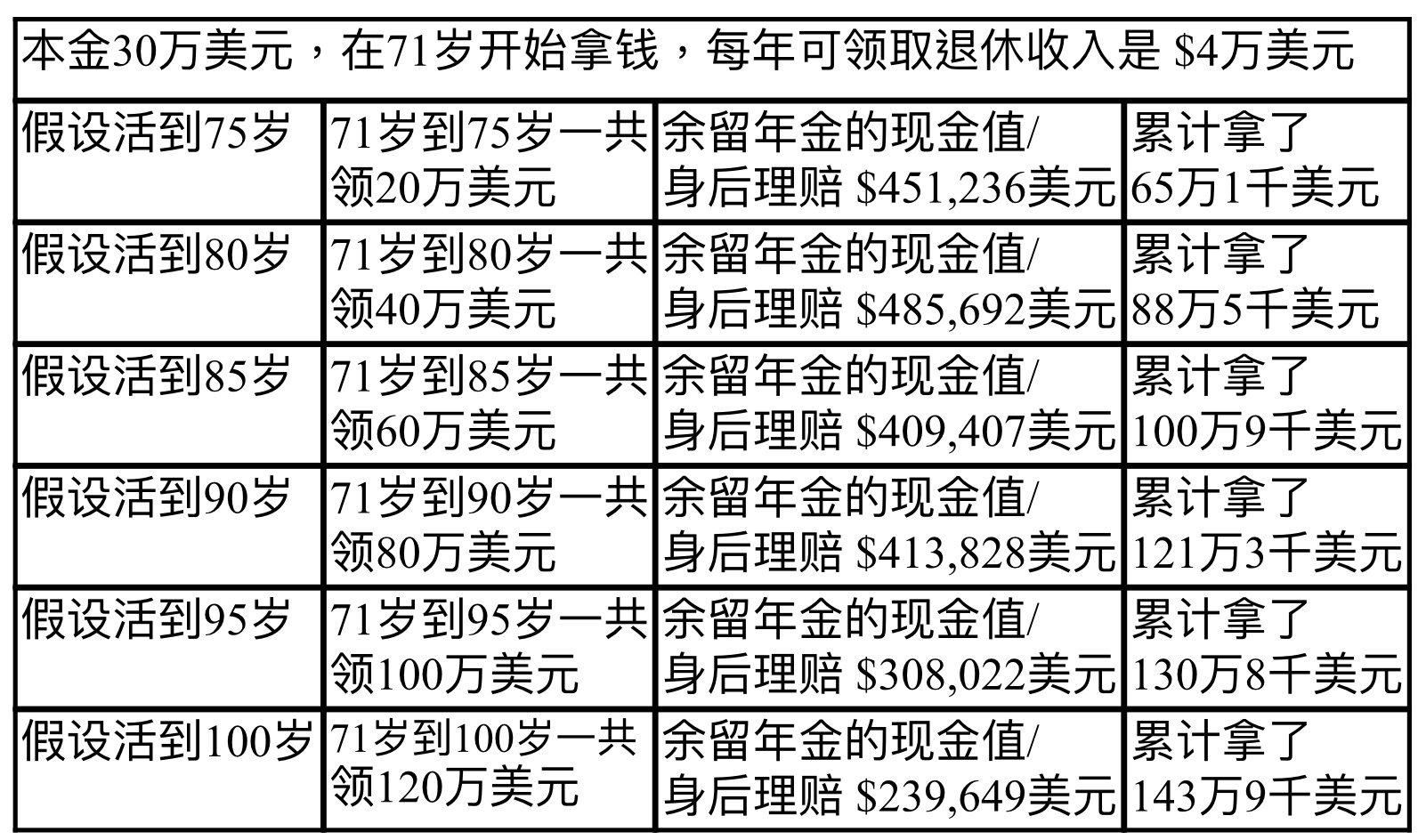

��������� & ������ָ������Ǻ�Balanced Asset 10 ָ������������ر��ʣ���ʵ��������Ǯ����Ͷ��Balanced Asset 10 ָ���ϣ�������ÿ����һ���㣬ƽ����������9%, ����ͼ������Most Recent ʮ�� 12/31/2010 – 12/31/2020�����֣��������ʮ���ָ���������������ֽ�ֵ�˻���30����Գɳ���$515,403��ͬ�����µ�ͼ��������͵�ʮ�� 12/31/2003- 12/31/2013, ���г��µ���ʱ�����г���Ϊ����������£��������ֽ�ֵ�˻���Ȼ����$329,910��

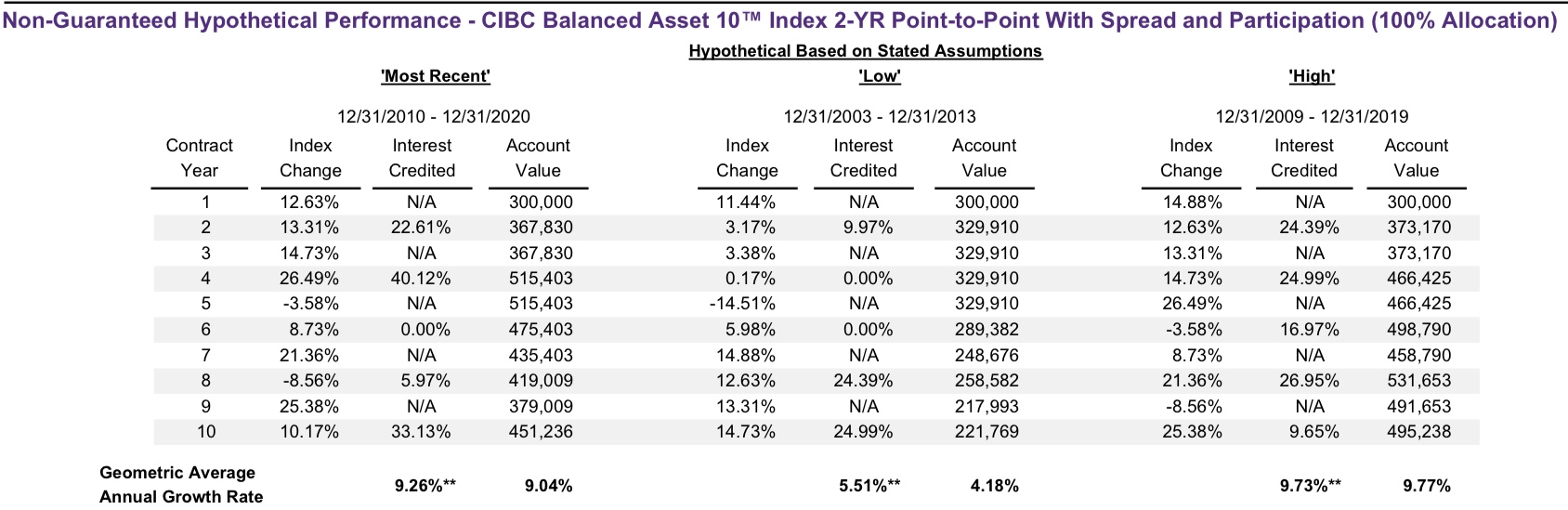

Balanced Asset 10 Index��2010�굽2020����ʮ��ָ�����ֱ��棬10���ƽ���ر���Ϊ12.08%�����������ǻ����µ��Ƿdz�ƽ�ȡ�

��������������һ���̰�

�����λ65���Ůʿ����һ������������ڿ�ʼ��ȡ���ݽ�ʮ��������������ֽ�ֵ�˻������10�����ұ���ȫ���ù⡣�����һλŮʿ��ȡǮʮ���Ժ��������ʣ���ô�����������ֽ�ֵ������������£�������������ˣ�����û���κ�Ǯ�����������������ˣ��������ý����껯�ر�����ͳ��ڡ������λ65���Ůʿ����һ�ݻ�������𣬴���������ӿ���������80��ʱ���ֽ�ֵ�˻�Լ�� $485,692��Ԫ������90��ʱ���ֽ�ֵ�˻�Լ�� $413,828��Ԫ������100��ʱ���ֽ�ֵ�˻�Լ�� $239,649��Ԫ����“��Ǯreal money”���� “��Ǯvirtual money”��������Ǹ���ע����ֽ�ֵ�˻��������ͻ��۵Ŀͻ��������������һ�������ʲ����÷dz��õ�ѡ�

�������������������������

���볤��ʱ�������Ǹ߶ȹ�ע���ݽ��Ƿ���棬����Ҫ��Ͷ�ʸر���������Ľ��ڹ��������۲Ƹ��������������а�ȫ�ԡ������ԡ�����ԡ��������Ĵ����ƣ����ṩ���������ֽ������ó��ڲƸ����������������DzƸ���“�ܷ��”���ǵ���ͨ�͵ĺù��ߣ��������ø���������Ƹ���“������”��

�������ǹ������Ļƽ�ʱ��

����һ���ı��𰸣���Ͷ���˴�����������䡢δ���������������̬��Ŀǰ��͡�Ŀǰ����Ƚ����������ǡ�������ԣ�������������Ʒ��ԵĹ�����Ⱥ�� 45 - 85 �����Ⱥ������ř� $1����Ԫ���ɿ����������һ��������������qualified�ƻ�����401K ��403B ��TSP����ͳIRA��SEP IRA��������У�Ҳ����non-qualified�ƻ�����˰���Ǯ����������档���ٻ��˻��˹������������ݣ�����ǰ��˾��401K ��403B ��TSP���Ǯת�����������������Ծ���ͬһ�������������ѳ���59��룬������̽ѯ��˾Human Resources �����Ƿ���rollover��������ԣ��������һ����rollover һ���401K����ʽ����������������Ҫ�����е�401K����ʽ�ת���������Ȼ����contribute Ǯ�����ڹ���������401K�ƻ�����Щ�˰��Լ�����Ĵ�ͳ IRA/��˹ IRAҲת�����������Щ�˰�����ûʲô��Ϣ�Ĵ��ҲתͶ�������rollover��transferֻ�ǻ����ط������������˰�����⡣

��˰��涨ȡ����ת������Ǯ��qualified�ƻ�������non-qualified�ƻ�����IRS�Ĺ涨������qualified �ƻ�����ǿ�������ȡ��Required Minimum Distribution�����RMD���Ĺ涨����νqualified �ƻ�����˵���ǿ��Ե�˰�ļƻ�������401K��403B ��TSP ����ͳ IRA��SEP IRA�ȵ�, Ͷ����Щ�ƻ���Ǯ������Ե�˰������qualified�ƻ���������˻���ȡ���ݽ�ʱ��������������Ҫ��˰��������˰��ȡ�����������������ö���Ǯ���ټ��������������룬�����簲������룬����������˰�ʡ�

�����������е�Ǯ��˰���Ǯ����ȡ����ʱ����ֵ����Ҫ��˰��������Ҫ�ٽ�˰�����ȡǮʱ���㱾�������õ���LIFO��Last In, First Out��, ���ǻ��ѧ�ϵ���������������Ϣ���ó��������ȡ�������㱾�𡣾���˵�����Ž����10�������18���Ȱ�8��ȡ��������8������ֵ���Ƚ�����˰��ʣ�µ�10���������Ժ��ó���ʱ���ý�˰��

����������

������췽ʽ�ܶ�Ԫ��Ͷ���߿�ѡ��һ��ȫ�������Ҳ�ɷֳ�10�ꡢ20�������(Life time)½����ȡ���������Լ���������ȥ���������ڹ������ʱ��Ͷ����������������Ҫ���ú������췽ʽ���ڿ�ʼ����ʱ��ѡ���ʺϷ�ʽ���ɡ���ӭ401K��IRA�� CDת�ʡ����������е�401K��IRA��ͬ�������г����䣬���պ�������������������Ӧ�ܵ�Ӱ�졣���죬����ֻ�輰����ѣ�������պ�����Զ��������ϡ�����ҵ���ܼ�Steven Ting / Alice Wu�ṩ�����ZoomΪ����˵������ԤԼ���绰��(240) 731-8283 ����� twservices888@gmail.com

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����