正昇财务顾问公司总裁张文进博士,将于8月28日举办网络理财讲座,从上午10时30分至12时30分止。请预先报名,电话: 301-928-9573或 admin@uprightplanning.com,报名后,我们会发送网络连接给您。

张博士将讨论‘避免常见的 IRA 错误’。大多数人通过投资 IRA 或雇主赞助的退休计划来为退休储蓄。 这些投资可以是银行产品、股票、共同基金、债券或年金产品。 这些投资也可以不时在托管人之间转换。

大多数人都知道如何为退休储蓄。 但是,他们可能不知道IRA或雇主退休计划相关的规则。 以下是常见问题。

1.退休金提取和节税。大多数人对RMD提款百分比以及他们需要提款的金额感到困惑。 如果提款不够,是否有罚款及罚款是多少?如何节省RMD提款的税?什么是合格的慈善捐款?如何利用合格的慈善捐款来节税?IRA与雇主退休计划的提款规则相同吗?

2.IRA或雇主退休计划之间的转移。从雇主退休计划转移到IRA时,需要纳税吗?如何从雇主退休计划转存至 IRA?他们一年可以做多少次转存?关于60天展期的新规定是什么?我可以将我目前的雇主退休计划资产转移到 IRA 吗?

3.受益人设定。谁应该是主要受益人?是否需要第二顺位受益人?谁是合适的第二顺位受益人? 信托可以成为受益者吗? 以孙子为受益人的利弊? SECURE法案对退休资产和受益人的影响如何?

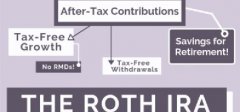

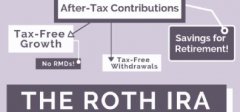

4.罗斯转换。RMD的金额可以用于Roth转换吗?转换规则是什么?罗斯转换的最后期限?什么时候是将IRA资产转换为Roth IRA的好时机?

5.退休收入与遗产规划两者兼具。退休帐户旨在用于退休收入, 有些人也希望用于资产转移。 一个常见的问题是“是否有一种投资工具可以同时满足收入需求和遗产规划用途”?

张博士将详细讨论上述问题。此外,他将分享为什么终生收入年金是 IRA 账户的良好投资工具,它提供您终生收入,但当人过世时,受益人至少可领回本金,这种可自己用,且不降低留给受益人的投资方式,非常适合退休规划及遗产规划。

*注册首席顾问透过独立金融集团(IFG)提供证券及谘询服务,IFG是注册经纪交易商和注册投资顾问, FINRA/SIPC成员。正昇财务顾问公司并非IFG附属机构。投资者应了解投资并不能保证盈利或保本。正昇财务顾问公司不提供税务或法律建议,我们会与您的会计师/法律顾问合作,帮助您制定适合您的计划。所有年金合同保证,包括死亡抚恤金和年金支付率,均受发行保险公司的索赔支付能力和财务实力的约束。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们