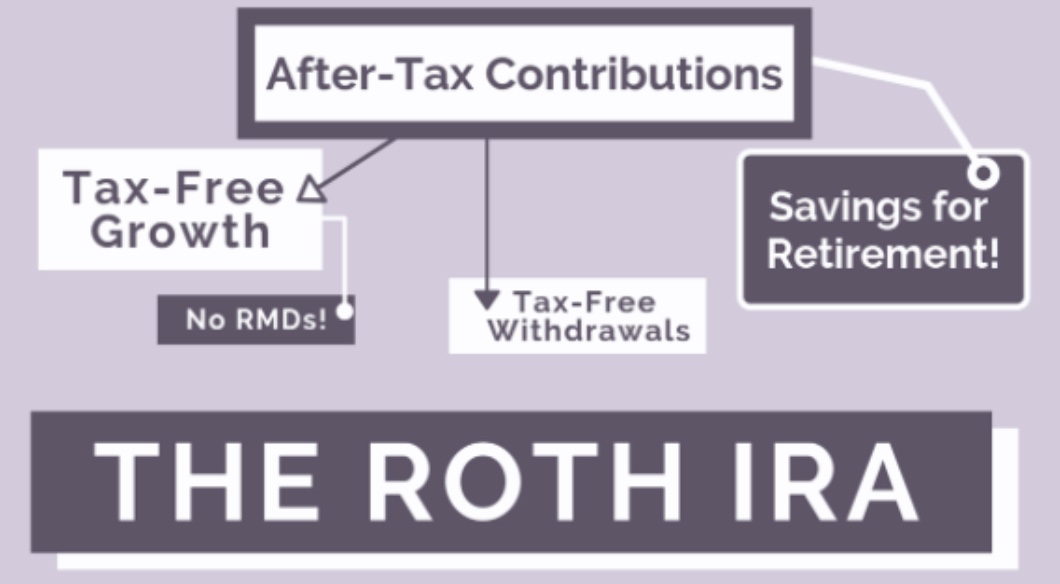

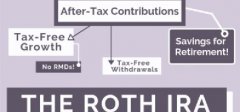

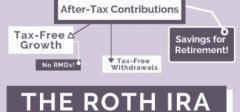

罗斯个人退休账户(Roth IRA) 是一个您用税后资金建立的退休储蓄账户,长期以来一直是退休储蓄的首选,因为该账户承诺在退休时免税提款。在您首次把钱投入罗斯IRA账户后,您将要等待五个纳税年,还需要年满 59岁半,才能获得免税提款资格,这是一种完全免税的退休储蓄工具。

由于罗斯 IRA 是在股票、证券市场上自行管理的投资,很大程度取决于美国股市的表现。如果美股大涨,罗斯 IRA账户就能享受高收益。一旦美股大跌,罗斯 IRA 账户里的钱也跟着亏损。收益和风险永远是并存的,市场有涨有跌,高收益也意味着高风险,所以不能光看能赚多少,要看亏的时候您能否承受。

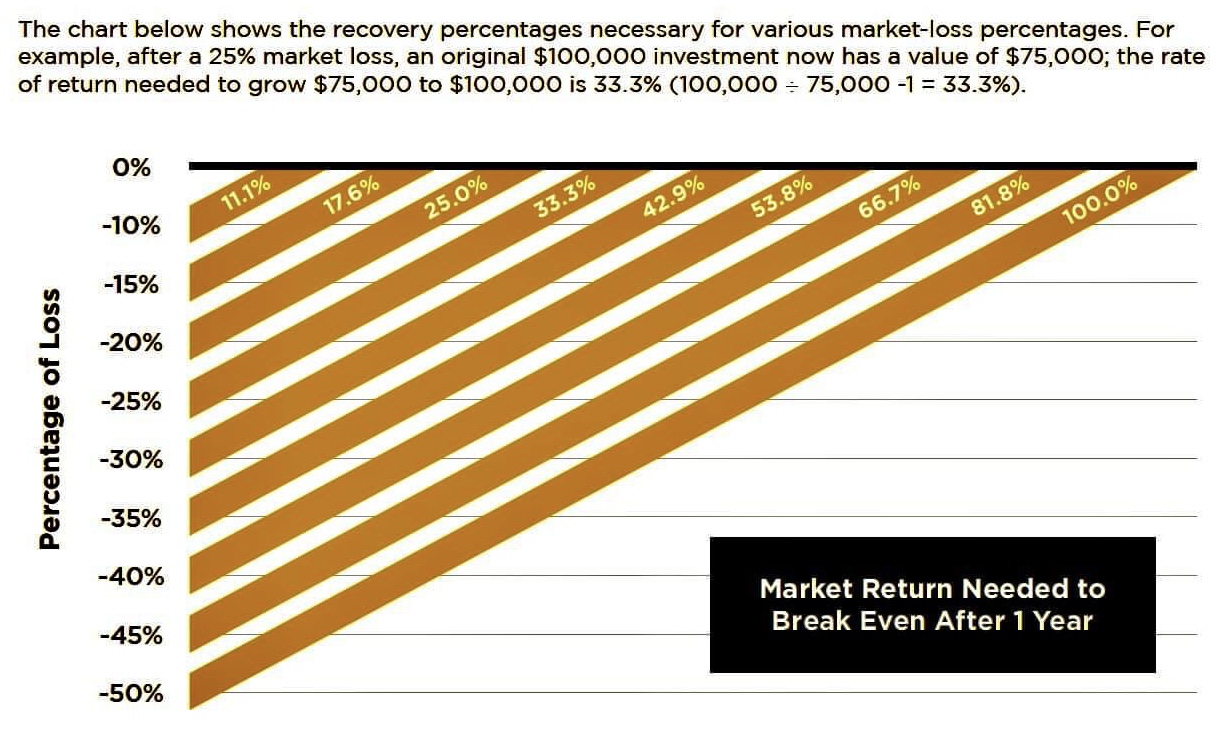

我们都知道过去12个月股市几经大跌,今年以来, 很多人的IRA / Roth IRA / 401K退休帐户已损失20个百分点左右。跌20%,需要涨25% 才能回本;跌25%,需要涨33.3% 才能回本。未来一段时间市场会受高通膨和加息影响震荡不稳,对于接近退休或已经退休年龄的投资者,如果您不想Roth IRA 账户的钱继续在股票基金证券市场上浮动,面临不可预知的投资风险,如果您接受不了Roth IRA 账户里面的钱在过去12个月就亏损几万美金,退休金大幅缩水,内心感到烦恼、忧虑,建议您做出及时的处理,避免亏损扩大,将您的Roth IRA 账户里的资金转到一份只涨不跌、保本增值的指数年金 /增长型年金,正如巴菲特说的那样,「不亏就是赢」!

指数年金分为两大类:一类是增长型年金(Growth & Accumulation Annuity),一类是收入型年金(Income Annuity)。增长型年金是注重现金值的年金,增长型年金只有一个账户计算方式,账户中的钱都是现金值账户 ”account value” 真实的钱。增长型年金做到保本增值,市场涨的时候,您赚,但当市场跌的时候,不过当年您拿的利息为零,之前的胜利果实依然还在,account value不会因股市波动而有所减损。

增长型年金一方面保本不会赔,一方面具有强大的成长潜力,赚取更多的回报,长期收益高,可帮您锁住财富,更好的完成财富的积累,创造稳健、持续的收入现金流,还能有序的规避市场风险,为消费者的个人及家庭资产安全保驾护航。此外,增长型年金的现金值账户可以领一辈子,当年金持有人过世,现金值账户余下的钱给予受益人,实现家庭财富传承。把Roth IRA与增长型年金并在一起,您就有了一个更强大的退休保护工具。Roth IRA与增长型年金并在一起还有一个很大的好处:它完全免税 (Tax Free),您不会对退休期间提取的钱交所得税。

举例:一位55岁的女性客户,她不想眼睁睁看着自己的Roth IRA账户继续缩水,她希望本金不要随市场波动而赔钱,当股市升的时候,也能参与增长,无需技术管理,稳定成长,免却一切忧虑。她想将她的Roth IRA账户约有10万美元转到增长型年金 ,作为终身领取的补充收入,我们向她推荐以下两家保险公司的增长型年金产品。

***年金付款有两种方式***

一、SPDA Indexed Annuity (Single Premium Deferred Annuity - Indexed Annuity) - 单期保费延税年金 /指数型年金 - 就是一次付一笔钱以后不付了

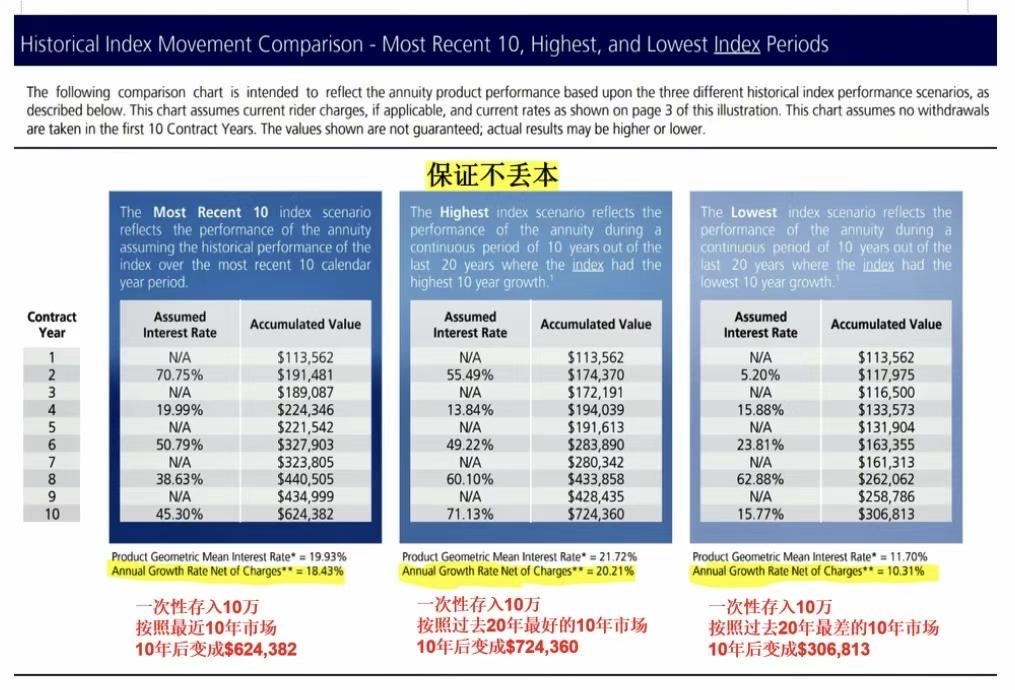

A保险公司某款增长型年金这款增长型年金是 Single Premium Deferred Annuity (SPDA) ,现金值账户开户即送15% / 20% Bonus,举例:本金十万美元,如果选择15% 开户红利,Bonus就是$15,000美元,$100,000 + Bonus $15,000 = $115,000 ;如果选择20% 开户红利,Bonus就是$20,000美元,$100,000 + Bonus $20,000 = $120,000,这家保险公司给的Bonus是 “真钱real money”,不是 “虚钱virtual money”。某市场指数策略的参与率为340%,每两年一计算,近十年平均收益增长率为16.63% ,另一个市场指数策略的参与率为215%,每两年一计算,近十年平均收益增长率为20.02% ,建议这两个市场指数策略各选50% / 50%,按照最近10年市场,aggregate下来平均收益增长率为18+%,即使在过去20年中,最差的市场环境下,也有10% 的平均收益增长率。

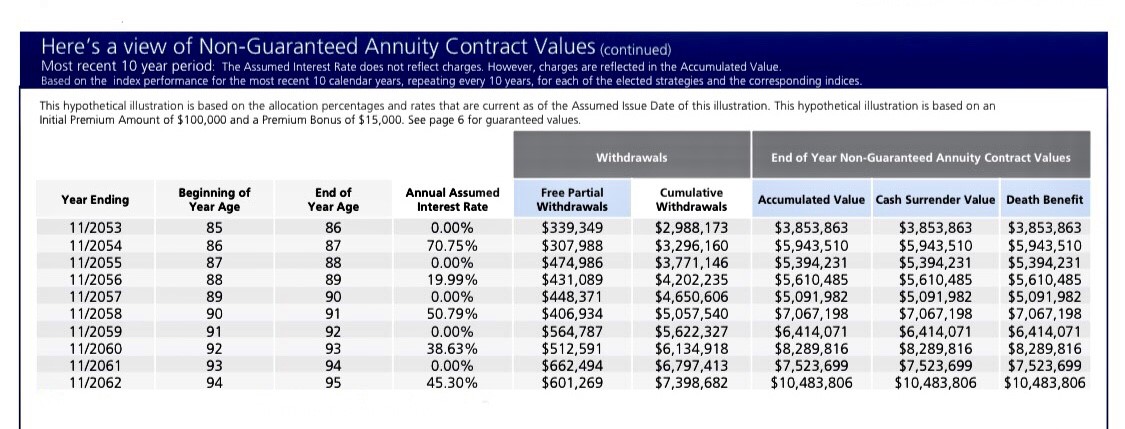

如果她将她的Roth IRA账户约有10万美元转到此款增长型年金 ,她选择开户红利15% Bonus,两个市场指数策略她各选50% / 50%,现金值账户以近十年指数历史数据表现来计算回报率,每两年一计算,65岁时现金值账户累积约有 $624,382美元,65岁开始领退休金,65岁后的具体领取演示如下图:

到75岁,累计领取$681,085美元退休金,剩余$1,749,509美元现金价值,总共$2,430,594美元,翻了24.30倍;到85岁,累计领取$2,648,823美元退休金,剩余$4,246,291美元现金价值,总共$6,895,114美元,翻了68.95倍;到95岁,累计领取$7,398,682美元退休金,剩余$10,483,806美元现金价值,总共$17,882,488美元,翻了178.82倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

***2023 Roth IRA Contribution 大幅提升***

50 岁以下的人可存至 $6,500/ 年,50 岁以上的人可存至 $7,500/年。如果您计划在2023年把钱投进Roth IRA,个人年收入必须低于153,000美元,夫妇联合报税必须低于228,000美元,高于2022年的144,000美元(夫妇联合报税为214,000美元)。

二、FPDA Indexed Annuity (Flexible Premium Deferred Annuity - Indexed Annuity) - 灵活保费延税年金 /指数型年金 - 就是付头款后以后还可以继续付

F保险公司某款增长型年金这款增长型年金是Flexible Premium Deferred Annuity (FPDA) , 如果这位55岁的女性客户将她的Roth IRA账户约有10万美元转到此款增长型年金 ,她在填写年金申请表时,在56岁至64岁每年contribute $7,500美元至年金账户,本金共投入$167,500美元。某市场指数策略的参与率为300%,每两年一计算,近十年平均收益增长率为16% ,另一个市场指数策略的参与率为220%,每两年一计算,近十年平均收益增长率为18+% ,建议这两个市场指数策略各选50% / 50%,aggregate下来平均收益增长率为17+%,如下的图表是以近十年 12/31/2011 – 12/31/2021指数历史数据表现来计算收益率,没有任何费用,不用等10年,不用体检,提供身故赔偿(Death Benefit) 。

F保险公司这款增长型年金的退保罚金期 (surrender period) 是10年,您可以在10年后随时把钱一次提领走或者领取Lifetime income,这完全取决于年金持有人,灵活性很强,需要说明的是您在购买年金当时并不需要决定哪种领取方式,只是在开始拿钱时再选择合适的领取方式。

现金值账户以近十年指数历史数据表现来计算收益率,每两年一计算,65岁时现金值账户累积约有 $666,586美元,65岁开始领退休金,65-69岁每年领 $5万美元,70-74岁每年领 $8万美元,75-79岁每年领 $15万美元,80-84岁每年领 $20万美元,85-94岁每年领 $35万美元,65岁后的具体领取演示如下图:

到75岁,累计领取$650,000美元退休金,剩余$1,847,140美元现金价值,总共$2,497,140美元,翻了14.90倍;到85岁,累计领取$2,400,000美元退休金,剩余$5,179,792美元现金价值,总共$7,579,792美元,翻了45.25倍;到95岁,累计领取$5,900,000美元退休金,剩余$18,056,643美元现金价值,总共$23,956,643美元,翻了143.02倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

如果您想进一步了解增长型年金产品,信保理财顾问公司联合总裁 Steven Ting & Alice Wu提供免费咨询,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们