��������ݽ��˻���IRA��401k�����ǰ��Ღ�����ݽ�Ͷ�ʵ���Ʊ����ծ�����ȡ�����棬�����д�������������������Լ������˻��ļ�ֵ��ˮ���ܶ��˽�����������ʧ����ɣ��ر��Ǽ����������ݵ������ǣ��ò������ܵ����ݽ�һ���������д�������ݽ���ˮ���ͻ���Ӱ�������������

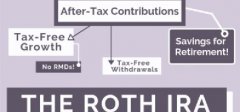

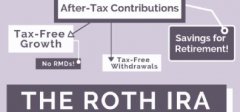

ÿһ���˶����Ų�һ���ķ��ճ�������������ÿ���˶��г������������ķ�Ӧ��ȻҲ�ͬ����������ٽ����ݻ��Ѿ����ݣ�Roth IRA ����ʽ��������ݽ��һ���ݣ������ܲ���Roth IRA �˻������Ǯ�ڼ�������Ϳ������������ĸе����ա����ǣ�Ϊ��������Roth IRA �˻�����ʽ������Ǯ������Ҫ���ǽ�����Roth IRA �˻�����ʽ�ת��һ��ֻ�Dz�����������ֵ��ָ������� /���������

��Roth IRA�����������(Accumulation Annuity)����һ����������һ����ǿ������ݱ������ߡ�Roth IRA���������������һ����һ���ܴ�ĺô�������ȫ��˰ (Tax Free)��������������ڼ���ȡ��Ǯ������˰������������Ʒӵ�д��Ͷ�ʻر����������⣬���������һ���汣�������⣬һ�������ǿ��ijɳ�DZ����ȡ����Ļر�����������ߣ��ɰ�����ס�Ƹ������õ���ɲƸ��Ļ��ۣ������Ƚ��������������ֽ�������������Ĺ���г����գ�Ϊ�����ߵĸ��˼���ͥ�ʲ���ȫ���ݻ��������⣬�����������ֽ�ֵ�˻�������һ���ӣ����������˹������ֽ�ֵ�˻����µ�Ǯ���������ˣ�ʵ�ּ�ͥ�Ƹ����С�

ÿ�ұ��չ�˾����������Ʒѡ����г�ָ����ͬ��������Ϣ�IJ���Ҳ��ͬ����ʵ��������Ǯ����Ͷ���г�ָ���ϣ����Dzο�ָ���������Ļ���֮�ϡ����ָ�����ǣ��ֽ�ֵ�˻�����һ���ǣ����ָ���µ��������ʲ������ 0%���������й�Ʊ�г��ϵĸ����ʣ�����ÿ���ڼ��õ���Ϣ���뱾��������ۻ���Ϣ��������������ο��������ʲ�����ָ���г�ÿһ�����ÿһ���µ��Ƿ�������ÿһ�ꡢÿ���ꡢÿ�������ÿʮ�꣬�����Ե�Ĺ�ָ���棬���չ�˾�ӳ�����ʱ��Ҳ�����̶ȶԳ��˹�ָ�г��ķ��գ���𱣵��ֽ�ֵ�˻��Ƿdz���ȫ���ȶ��ģ���ִ�еĶ��dz���Ͷ�ʲ��ԡ�

***��������ַ�ʽ***

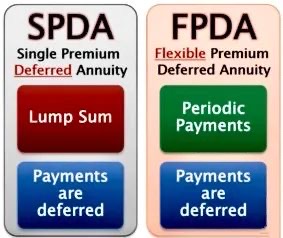

һ��SPDA Indexed Annuity (Single Premium Deferred Annuity - Indexed Annuity) - ���ڱ�����˰��� /ָ������� - ����һ�θ�һ��Ǯ�Ժ���

���ڱ�����˰��� (SPDA) ��ֻ��Ҫ���ʸ��֮�����������(Accumulation Phase)���ڻ��۽������۵���Ϣ������˰�����չ�˾������1099 ˰����Ҳ��֪ͨ��˰�֡����ڸ��˿�����SPDA ��Ͷ�ʶ���û��Ͷ�����ơ�

��Ʒ��ij��A+�������չ�˾�Ƴ����������Ϊ�˸���߾��������ֽ�ֵ�˻���������15% / 20% Bonus������ij�г�ָ�����ԵIJ�����������270%����֤���������������10���г���ƽ����������13+% ����ʹ�ڹ�ȥ20���У������г������£�Ҳ�����нӽ�10%���껯�����ر���������һλ50��Ů�Կͻ�����������Roth IRA�˻�Լ��10����Ԫת���˿���������� ���ֽ�ֵ�˻��Խ�ʮ��ָ����ʷ���ݱ���������ر��ʣ�ÿ����һ���㣬270% �����ʣ�66��ʱ�ֽ�ֵ�˻��ۻ�Լ�� $981,889��Ԫ������67�꿪ʼ��Ǯ����75�꣬�ۼ���ȡ$521,711��Ԫ���ݽ�ʣ��$1,711,542��Ԫ�ֽ��ֵ���ܹ�$2,233,253��Ԫ������22.33������85�꣬�ۼ���ȡ$1,790,846��Ԫ���ݽ�ʣ��$3,529,248��Ԫ�ֽ��ֵ���ܹ�$5,320,094��Ԫ������53.2������95�꣬�ۼ���ȡ$4,407,839��Ԫ���ݽ�ʣ��$7,277,410��Ԫ�ֽ��ֵ���ܹ�$11,685,249��Ԫ������116.85�� (���ϸ������ݽ����ο���ʵ�����ݻ����г��������ض�������ͬ)��

����FPDA Indexed Annuity (Flexible Premium Deferred Annuity - Indexed Annuity) - ������˰��� /ָ������� - ���Ǹ�ͷ����Ժ��Լ�����

��Ʒ��ij�ұ��չ�˾������������Ʒ��ƽ����������15+% �� ij�г�ָ�����ԵIJ�����180% ���ṩ�������룬���ṩ�����⳥(Death Benefit) ��û���κη��ã��˿������������Flexible Premium Deferred Annuity (FPDA) - ������˰��𣬾��Ǹ�ͷ����Ժ��Լ�������������һλ55������Կͻ�����������Roth IRA�˻�Լ��10����Ԫת���˿���������� ��������д��������ʱ����������56����66��ÿ��contribute ��ǧ��Ԫ����������˻�������Ͷ��$170,000��Ԫ���ֽ�ֵ�˻��Խ�ʮ��ָ����ʷ���ݱ���������ر��ʣ�ÿ����һ���㣬180% �����ʣ� 66��ʱ�ֽ�ֵ�˻��ۻ�Լ�� $604,349��Ԫ������67�꿪ʼ��Ǯ����ÿ�������˻�����ȡ $50,000��Ԫ����75�꣬�ۼ���ȡ$450,000��Ԫ���ݽ�ʣ��$1,541,201��Ԫ�ֽ��ֵ���ܹ�$1,991,201��Ԫ������11.71������85�꣬�ۼ���ȡ$950,000��Ԫ���ݽ�ʣ��$5,613,871��Ԫ�ֽ��ֵ���ܹ�$6,563,871��Ԫ������38.61������95�꣬�ۼ���ȡ$1,450,000��Ԫ���ݽ�ʣ��$23,769,049��Ԫ�ֽ��ֵ���ܹ�$25,219,049��Ԫ������148.34�� (���ϸ������ݽ����ο���ʵ�����ݻ����г��������ض�������ͬ)��

���������һ���˽������������Ʒ���ű����ƹ��ʹ�˾�����ܲ�Steven Ting / Alice Wu�ṩ�����ZoomΪ����˵������ԤԼ���绰��(240) 731-8283 ����� twservices888@gmail.com

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����