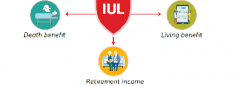

经过两百多年的发展,美国现在的人寿保险产品已发展到不再单只提供寿险保障功能,已经成为优质的投资手段。由于保险产品的收益享受递延征税的优势,当通过投资到安全稳定的金融产品后将持续不断的累计现金价值,一般可以在开始投入的第2、5、10、15或20年之后依照个人或家庭的规划分期提领出来使用(最合适是从现金价值中低息借出、没有税的负担,而现金价值继续享受投资收益),满足不管是支付子女的教育、退休养老、医疗、家庭资产传承还是其它的需求,这种IUL人寿保险越来越受到人们的青睐,简单来说优点如下:

1、一贯保持美国人寿保险的优势

美国寿险的杠杆(即以同样保费撬动的保单赔付金额)远高与国内或是香港的产品,就是说同样的保费可以得到更高的寿险赔付倍额, 这一部分的原因是由于美国寿险保费计算基于的生死表不同、美国保险公司的发展历史长效率较高以及美国保险行业的强烈竞争(有好几千家保险公司)。还有一般如果保费投入是逐年(如分5、10年)分期投入,在第一年就立刻可以享受到高额的寿险赔付金额, 而非像一般其它产品要随每年的保费投入,逐渐的增加寿险赔付金额。

2、产品及市场的成熟

根据2020年的资料,能够提供这IUL类型寿险产品的保险公司就有52家,而这52家的IUL保单premium(保费收入)已经占到了总保费收入的20%,这就说明IUL产品已经具有规模,且受到欢迎。

保险经纪公司可以在这52家公司中首先挑选出高评级的公司, 再针对其IUL产品的特点,对进行匹配,其中考虑的因素包括a. 投资与保障规划的适用性b.保费的安排c.保险公司对投保人、受保人条件的要求(例如是否对国外身份开放、体检要求等)。

3 、产品安全保底,回报合理

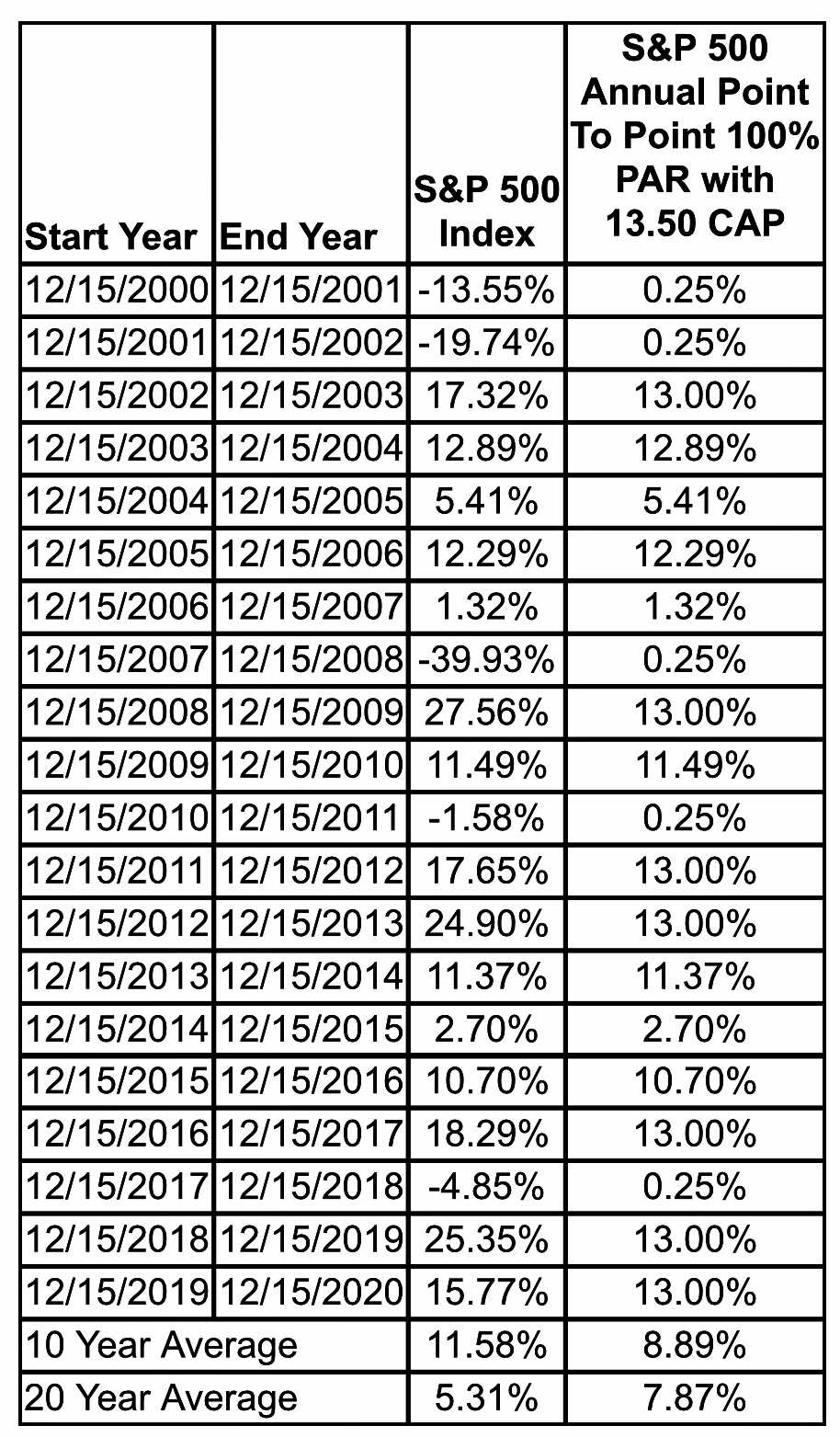

投资选择长期稳定上升趋势的指数产品回报合理,如果以标普500指数(S&P 500 Index)来说,长时间是稳定上升趋势的,在这样的操作条件下,根据历史记录, IUL产品平均年化收益7-8%是正常的,记住由于收益不需要当年缴税(寿险产品的优点!),这放大了逐年投资的基础, 长时间下来多产生的收益就很可观。

◎举例某家保险公司的IUL,供参考:

申请资格年龄 18-80岁,如果你选择 “S&P 500 1Year Point To Point Indexed Strategy”——它的投资方式是“1 Year Point To Point”,直接翻译过来就是“一年一次的点对点投资收益策略”,计划书的演示收益是7.47%,S&P涨,您也可以一起涨,上涨是有封顶利率13.00%。 S&P跌,但它保证的是如果 S&P下跌时您不赔钱,而指数账户的保底是0.25%,18 - 60岁不超过100万美金保额,免体检。

如果你选择 “Barclays Trailblazer Sectors 5 Index”——它的投资方式是“1 Year Point To Point with 0.00% Spread and 190% Participate Rate”,直接翻译过来就是一年一次的点对点投资收益策略,190% 参与率,保单的指数收益乘以190% 参与率,譬如某年Barclays的收益是9.01%, 9.01 x 1.9 = 17.11, 那年保单收益就是17.11%。计划书的演示收益是7.16%,指数涨,您也可以一起涨,上涨是没有封顶利率(No cap rate),它保证的是如果指数下跌时您不赔钱,而指数账户的保底是0.25%。

4、可以根据需要随时从账户贷款使用

IUL 保单有累积保单现金值功能,有钱存下来供将来使用。同时,保单里面的现金值是一种持保人随时可以借贷的资产,保单现金值有多种用途,例如可以用来补助子女大学教育费、婚嫁金、创业金、购买房地产的头期款、可用于应急开销、退休金,但很多人没有这方面的知识,白白错过了一个有效的财务资助工具。

5、 通过定期提领保障未来

不论安排支付子女的教育、退休养老、医疗、家庭资产传承或是其它的需求,都可以通过IUL产品来实现,简单的例子来说明:张先生给他一岁的儿子选择「指数万能寿险 IUL」作为孩子储蓄大学教育基金,张先生每年给他儿子储蓄一万美元, 交费期是5年,保险金额为50万美元。在他儿子18至21岁时,每年可以从保单现金值领出2万美元来作为补助孩子的大学教育费用,大学四年共领取8万美元,在他儿子65至90岁时,每年可以从现金值领出约10万美元做为退休金,共领取约$2,680,000美元,从保单现金值领出的钱完全是 "免税 (Tax Free)", 传承250万美元, 原先张先生投入5万美元变成518万美元,这就是IUL储蓄险的魅力。

6 、生前利益福利

某些保险公司的IUL产品除了保障之外还增加免费的生前理赔条款,生前理赔条款包括:重大疾病生前理赔,慢性疾病/长期护理生前理赔和绝症生前理赔。万一患有重大疾病、慢性疾病/长期护理、绝症(生命周期在 24 个月之内)时,可向保险公司申请提前理赔,把身后理赔变成提前理赔,让活着时就可以使用理赔金,理赔金最高可达保额的100%,理赔金均无需纳税!完全免税!

7 、死亡理赔始终存在

IUL寿险始终保持死亡理赔的功能,人寿保险在美国是作遗产规划不可缺少的工具,也是最合算的一种手段。如果有需要缴遗产税的问题,可以拿死亡理赔的部分或一部分去处理。

8 、死亡理赔不受债主追讨

人寿保险的死亡理赔及现金值不受债主追讨,死后也可以避免费时费钱的认证程序-对大部分人来说,这一功能很有价值,尤其是对从事高风险、拥有大量资产等特殊人群通常会买大额人寿保险,会有效保护自己的财产,还可以通过信托等工具的安排做到更高级别的保障。

如有任何关于美国人寿保险等问题,信保理财顾问公司联合总裁 Steven Ting / Alice Wu提供免费在Zoom为您解说,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们