笔者常常见到高收入及高资产华人投资朋友绞尽脑汁买了各式各样避税、延税、积累财富产品,而会忽略了美国政府自1997年以来为所有人设计的最厉害的免税及积累财富工具 - 罗斯个人退休帐户(Roth IRA)。到底罗斯个人退休帐户(Roth IRA)比所有其它所有避税、延税、积累财富产品有何厉害的地方呢?

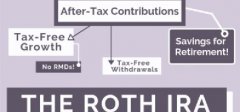

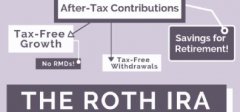

(1) 放入罗斯 IRA的钱是税后的,只要您满59岁半并且账户已建立5年以上,就可以提取账户盈利的部分,提款时可以完全免税。

(2) 没有最低提款金(Required Minimum Distribution)的要求,即使超过72岁可以不提款,让存款继续在账户内免税积累。

(3) 将罗斯 IRA留给受益人时,投资利润继续免税,投资继续可无限制复利成长。但受益人必需根据国税局继承罗斯个人退休帐户强迫取出规定(Inherited Roth IRA distribution rules),在受益人有生之年将其取光。

(4) 没有存款年龄限制,只要有工作收入,即使在70岁半后仍可继续存款到罗斯IRA。

(5) 因为罗斯个人退休帐户(Roth IRA)是退休帐户,所以父母为子女申请大学资助(Financial Aid)时,罗斯个人退休帐户(Roth IRA) 不列入父母资产内,因此罗斯个人退休帐户(Roth IRA)也不列入家庭自付额(EFC, Effective Family Contribution)中。

人们可以在2021年赚取1,000美元以上的收入(夫妇为2,000美元),并有资格为罗斯IRA供款。若纳税人“调整后的收入”(Adjusted Gross Income AGI)在规定范围内,便可开设罗斯IRA,并存入相应的金额。2021年收入和供款限额的概要:个人收入在$125,000以下,即可存入Roth IRA $6,000/年(50岁以上$7,000)﹔收入超过$140,000,不能开户。夫妇联合报税在$198,000以下,即可存入Roth IRA $6,000/年(50岁以上$7,000)﹔收入超过$208,000,不能开户。

2022年收入和供款限额的概要:个人收入在$129,000以下,即可存入Roth IRA $6,000/年(50岁以上$7,000)﹔收入超过$144,000,不能开户。夫妇联合报税在$204,000以下,即可存入Roth IRA $6,000/年(50岁以上$7,000)﹔收入超过$214,000,不能开户。

罗斯 IRA是一个独特的强大的退休储蓄工具,因为你不会对退休期间提取的钱交所得税,把罗斯IRA与指数年金放在一起,你就有了一个更强大的退休保护工具。指数年金让持有人至少保证了投资的本金和已赚到的利息免于受损,又可享受股市大涨时您获得较高回报的好处,而且是利滚利复利增长。如果你不想罗斯IRA账户的钱继续在股票基金证券市场上浮动,面临不可预知的投资风险,高收益也意味着高风险,所以不能光看能赚多少,要看亏的时候你能否承受。如果是这样,将罗斯IRA账户里的资金转到指数年金会是个好的选择,你可以不用担心在退休期间Roth IRA 里的钱有亏损的风险。罗斯 IRA与指数年金放在一起还有一个很大的好处:它完全免税。

指数年金分为两大类:一类是积累型年金(Accumulation Annuity),一类是收入型年金(Income Annuity)。积累型年金是注重现金值的年金,账户中的钱都是现金账户 ”account value”真实的钱,积累型年金做到保本增值,市场涨的时候,您赚,但当市场跌的时候,不过当年您拿的利息为零,之前的胜利果实依然还在,account value不会因股市波动而有所减损。

以近十年指数历史数据表现来计算回报率,每两年一计算,100% 参与率,平均复利增长9%,没有任何费用,不用体检。指数型/积累型年金的现金价值账户就像是爬楼梯,一级一级往上走,最多原地踏 步,但不会跌下去,透过把每段期间获得的利息并入本金里,继续累积利息, 达到利滚利、钱滚钱的效果,并且复利滚存一辈子。

◎以下我们就以一个案例来说明如何利用Roth IRA Annuity为退休提供免税收入,我们就以两份illustrations 演示表作比较:

一位45岁的女性客户为自己开设一个 Roth IRA Annuity账户 ,某家保险公司最低门槛$1万美金就可开户,她在46岁至49岁每年contribute 六千美元至年金账户中,在50岁至60岁每年contribute 七千美元至年金账户中,共存16年,本金共投入$111,000美元,现金账户以近十年指数历史数据表现来计算回报率, 67岁时,现金价值累积约有$415,387美元;77岁时,现金价值累积约有$1,006,734美元;85岁时,现金价值累积约有$2,014,984美元;90岁时,现金价值累积约有$3,481,689美元;95岁时,现金价值累积约有$4,883,51美元。正如你所看到的(见图表一),早一天利用这个免税退休储蓄计划,你让你的钱增值的时间越长,让复利的魔力为你发挥作用,这笔钱就有更多的时间来生钱,而且完全免所得税,投资继续可无限制复利成长,累积更多的财富。

这款积累型年金的退保罚金期 (surrender period) 是10年,你可以在10年后随时把钱一次提走,或者在退休时拿Lifetime income ,或者在某期间领出一部分钱,这完全取决于年金投保人,灵活性很强 (就跟Savings Account 一样灵活存灵活取),需要说明的是你在购买年金当时并不需要决定哪种拿钱方式,只是在开始拿钱时再选择合适的拿钱方式。

如果她选择在68岁开始拿Lifetime income,她每年可领取退休收入是 $3.5万美元,68岁后的具体领取演示如下(见图表二):

可以看到,到75岁,累计领取$280,000美元退休金,剩余$420,045美元现金价值,总共$700,045美元,翻了6.3倍;到85岁,累计领取$630,000美元退休金,剩余$443,456美元现金价值,总共$1,073,456美元,翻了9.6倍;到95岁,累计领取$980,000美元退休金,剩余$500,194美元现金价值,总共$1,480,194美元,翻了13.3倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

无论你是为将来的退休而储蓄,还是目前退休或即将退休,年金都为罗斯IRA提供了一系列经常被忽视的策略,并扩大了其免税退休收入的优势。

如果你希望进一步了解年金产品,信保理财顾问公司联合总裁Steven Ting / Alice Wu提供免费在Zoom为您解说,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们