近期有几位客户打电话告诉我,他们在几个月后就要退休或者几年后准备要退休,他们打电话来咨询如何在临近退休或者退休后处理他们的401K退休账户。许多人在接近退休年龄时才开始规划退休,有些人在接近退休年龄时才开始对自己的401K退休账户想多了解一些 ,有些客户对自己的401K账户是不清楚的,譬如:不记得之前401K账户选择哪些基金?不了解基金背后的公司是什么?也不清楚401K账户的年化收益率是多少?

在进行退休规划时,最担心的莫过于准备的钱是否足够支撑未来的退休生活,为了在退休准备过程中将理财最大效益化,应注意以下四大风险:1) 长寿风险; 2) 通货膨胀风险; 3) 市场风险; 4) 医疗开支风险。

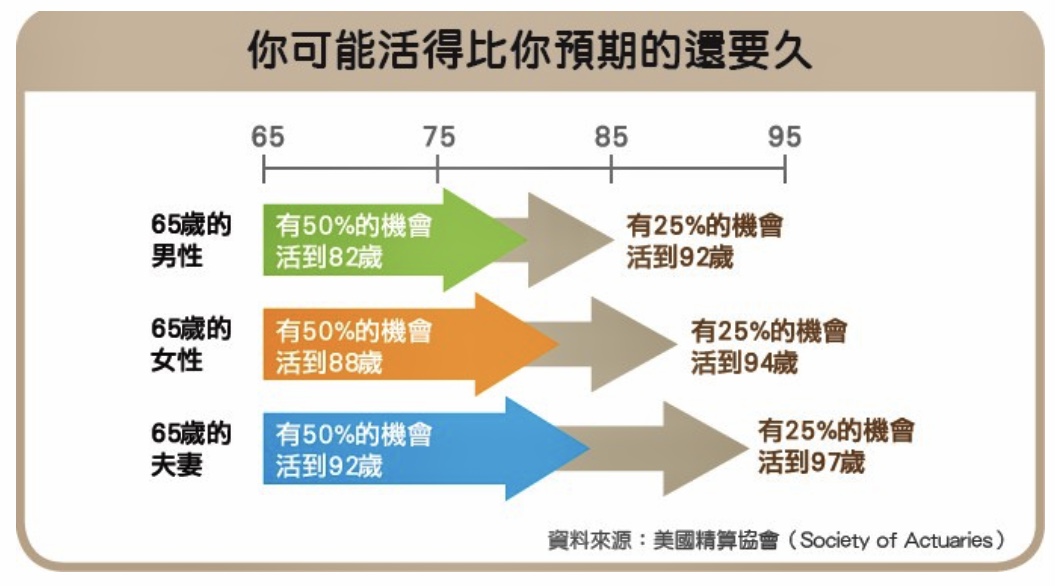

一、长寿风险(Longevity Risk)

根据美国精算协会的统计,65岁男性有25% 的机率可以活到92岁,女性就更长寿,甚至可以活到94岁,夫妻一起共度晚年的人又再多活3岁到97岁。过去老一辈退休后,大多只要准备10多年的退休金即可,但随医疗技术愈来愈进步,各种各样的新鲜技术延长我们的寿命:3d器官打印,癌症的CART疗法,抗衰老药物研发…等,当人人近乎「长命百岁」,65岁退休后,人生下半场将长达30~40年的光景。长寿往往被视为一项令人欢欣的成就,但是活得太久也有隐忧,给退休生活带来另外一种风险,即「人活着而钱没了」。大家担心的不再是疾病无法治疗、太早撒手归天,反而是退休后「活得太久」,若没有储备足够的退休金,就没有办法过个有尊严的退休生活。

二、通货膨胀风险(Inflation Risk)

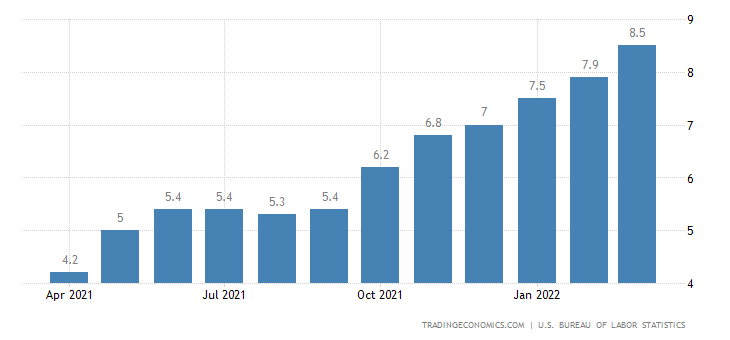

根据美国劳工统计局 4月12日发布的最新报告,3月份美国的通货膨胀率8.5%,这是自1981年12月以来最快的涨幅,2月份美国的通货膨胀率7.9%,1月份美国的通货膨胀率7.5%,连续第六个月同比涨幅超过6%。千万不能轻忽通货膨胀的威力,长期的物价上涨就会侵蚀原本的退休准备金,最终造成现在准备的退休金可能在未来会不够一半以上,因为现在的一块钱不等于未来的一块钱,钱的价值会因连年的物价上涨而缩水,造成未来购买力的下降,间接地增加了退休后的生活成本,产生退休金不足的可能性。

三、市场风险(Market Risk)

个人可能会因为金融市场动荡、利率变动或股票市场表现不佳等原因,面临投资资产减损,而导致退休金准备不足的风险。投资不只有赚钱的可能性,一旦市场急剧波动、资产过度集中,投资者赔钱的机率便越高。2008年的金融海啸市场几乎跌了将近40%,100万的退休金在401K /IRA里面的话,就缩水变成60万了,凭空蒸发了40万,谁也不想这样的惨剧发生在自己的身上。而且如果只剩下60万,每年从退休账户里面拿出5万来用,那么十几年就会用完,今后怎么办呢?

四、医疗开支风险(Health Care Expenses Risk)

生老病死,是每个人必经过程,尤其当人到了一定年纪后,「老」与「病」几乎就像连体婴,伴随出现。如果是「带病长寿」,则是一种沉重负担!长期的医疗与照护,一方面拖累家人,一方面也拖垮退休金财库!

跟大家分享我们近期给一位客户做退休年金计划的案例:

一个60岁女士,去年年底时,她的401K退休账户的资金还有56.5万美元,她401K的资金投资于股票市场占到总额近95%,她收到三月份401K statement之后, 她惊觉401K里的资金缩水变成50.5万美元,凭空蒸发了6万,她不想眼睁睁看着自己的401K缩水,她不想401K里的资金继续在股票基金证券市场上浮动,面临不可预知的市场风险,高收益也意味着高风险,所以不能光看能赚多少,要看亏的时候您能否承受,她觉得恐怕没有太多时间等股市反弹,股市大跌,退休金缩水,就会影响她的退休生活。

有没有一种退休工具,让退休者一直有钱花,直到去世?还能为下一代留点什么?甚至不会因为股市大跌而受到亏损,当股市升的时候,也能参与增长。有的,这就是固定指数年金(Fixed Index Annuity,FIA)。

她仍旧在同一个雇主工作,她的年龄已过59岁半,她便向公司Human Resources 部门问是否同意她一次性rollover 401K里的资金至保本增值的固定指数年金,她不需要把所有的401K里的资金转到年金,她仍然可以contribute 钱至现在雇主资助的401K退休账户。她希望拥有一份年金计划是注重现金账户(account value) 的积累和增长,只涨不跌,不会因股市大跌而缩水,当股市升的时候,也能参与增长。

我便向她介绍以下这款固定指数年金/增长型年金,某家A+评级保险公司推出增长型年金(Accumulation Annuity),现金值账户开户即送11% / 17% Bonus,为了更提高竞争力,还在某市场指数策略的参与率提升至250%,增长型年金的赚钱方式是靠着所选择的市场指数赚得的利息,指数收益乘以250% 参与率,如果您选择每两年一次的点对点投资收益策略,假设某市场指数两年的回报率是20%,保险公司会提高回报率2.5倍,投资增长就变成了50%

这位客户决定401K退休账户只留5千美元, 401K退休账户里的50万美元转到此款增长型年金,现金值账户以近十年指数历史数据表现来计算回报率,每两年一计算,250% 参与率,71岁时现金值账户累积约有 $2,480,136美元,她决定只拿RMD (Required Minimum Distribution),她在72岁时开始拿RMD,到80岁,RMD累计领取$987,541美元退休金,剩余$3,693,469美元现金价值,总共$4,681,010美元,翻了9.3倍;到90岁,RMD累计领取$4,232,589美元退休金,剩余$6,247,325美元现金价值,总共$10,479,914美元,翻了20.9倍;到95岁,RMD累计领取$7,522,601美元退休金,剩余$7,032,008美元现金价值,总共$14,554,609美元,翻了29.1倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

如果您想进一步了解增长型年金产品,信保理财顾问公司联合总裁Steven Ting / Alice Wu提供免费在Zoom为您解说,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们