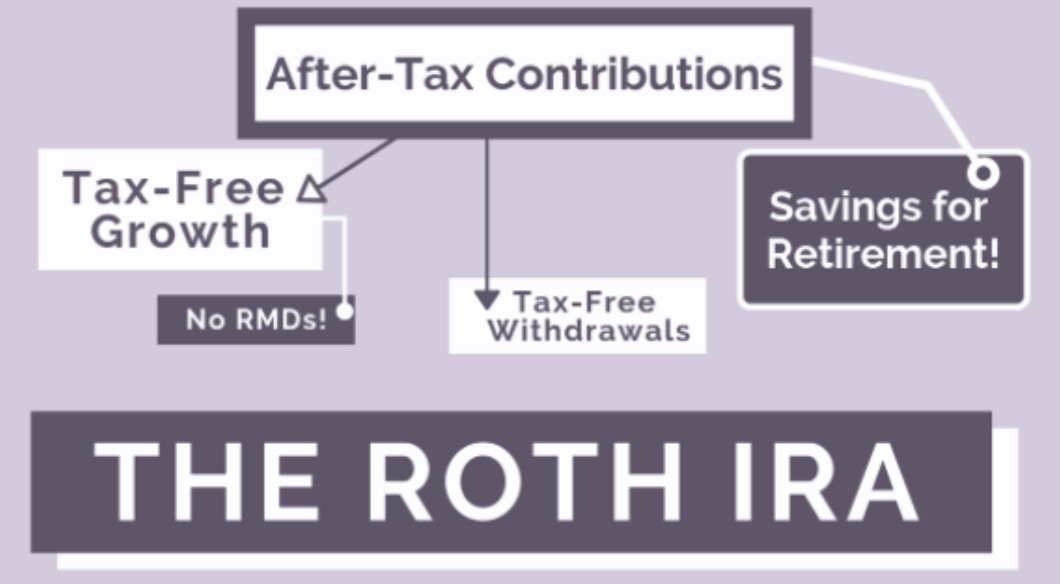

罗斯个人退休帐户(Roth IRA)为投资人开启另一扇免税及财富转移之大门。已故共和党籍德拉瓦州联邦参议员罗斯(William Roth Jr.)推动立法而在1997年通过的罗斯IRA退休帐户, Roth IRA的创建是为了帮助愿意为自己退休留出资金,并且在取款时无需缴所得税。对于为退休生活做储蓄来讲,开设罗斯 IRA 是你能做出的最好的决定。

Roth IRA和其它所有避税、延税、财富转移产品相比的优势在于:

(1) 罗斯IRA是一个你用税后的钱建立的退休储蓄账户,只要你满59岁半并且账户已建立5年以上,就可以提取账户盈利的部分,提款时无需缴所得税。这是一种完全免税的退休储蓄工具。

(2) 没有最低提款金(Required Minimum Distribution)的要求,即使超过72岁可以不提款,让存款继续在账户内免税增长。

(3) 没有存款年龄限制,只要有工作收入,即使在72岁后仍可继续存款到罗斯IRA。

(4) 若59岁半前提取1万美元,为自己或某些家庭成员购买第一套住房,无需缴税或罚款。

(5) 将罗斯 IRA留给受益人时,投资利润继续免税,投资继续可无限制复利成长。但受益人必需根据国税局继承罗斯个人退休帐户强迫取出规定(Inherited Roth IRA distribution rules),在受益人有生之年将其取光。

(6) 因为罗斯个人退休帐户(Roth IRA)是退休帐户,所以父母为子女申请大学资助(Financial Aid)时,罗斯个人退休帐户(Roth IRA) 不列入父母资产内,因此罗斯个人退休帐户(Roth IRA)也不列入家庭自付额(EFC, Effective Family Contribution)中。

人们可以在2021年赚取1,000美元以上的收入(夫妇为2,000美元),并有资格为罗斯IRA供款。若纳税人“调整后的收入”(Adjusted Gross Income AGI)在规定范围内,便可开设罗斯IRA,并存入相应的金额。2021年收入和供款限额的概要:个人收入在$125,000以下,即可存入Roth IRA $6,000/年(50岁以上$7,000)﹔收入超过$140,000,不能开户。夫妇联合报税在$198,000以下,即可存入Roth IRA $6,000/年(50岁以上$7,000)﹔收入超过$208,000,不能开户。 IRS 还允许你在下一年的纳税日之前为去年的 IRA 供款。例如,你在 2022 年 4 月 15 日之前为 2021 纳税年度供款。那么 2022 年供款的截止日期是 2023 年纳税日。

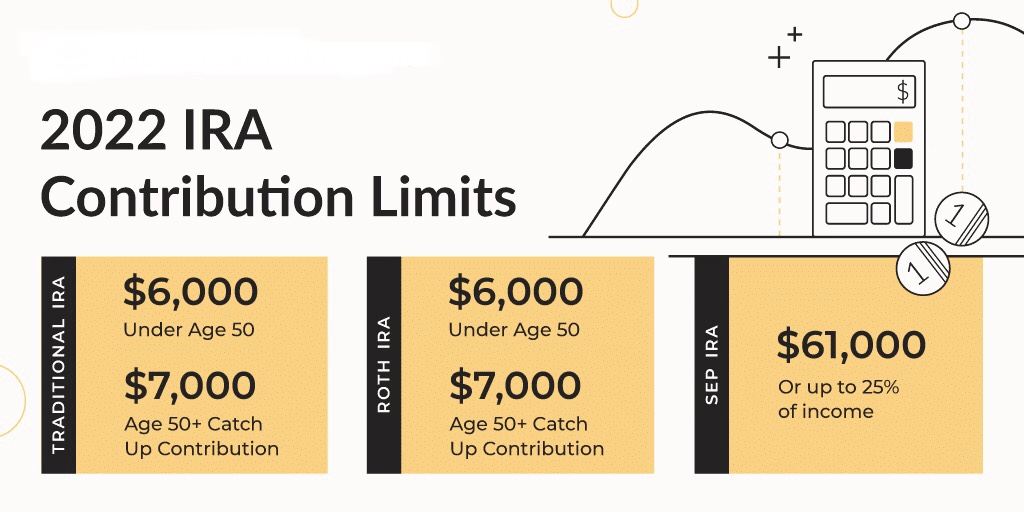

2022年收入和供款限额的概要:个人收入在$129,000以下,即可存入Roth IRA $6,000/年(50岁以上$7,000)﹔收入超过$144,000,不能开户。夫妇联合报税在$204,000以下,即可存入Roth IRA $6,000/年(50岁以上$7,000)﹔收入超过$214,000,不能开户。

最近的股市真的是跌宕起伏,美东时间4月29日(周五)道指跌939.18点,5月5日(上周四)道指跌1063点,5月9日(本周一)道指跌653.67点。由于Roth IRA是在股票、证券市场上自行管理的投资,年景好的时候退休金收益很大,但遭遇股市下挫,不少人眼睁睁看着自己的Roth IRA账户里的资金缩水。过去三、四周好几位客户打电话告诉我,他们四月份或者五月初查看他们Roth IRA 账户里的资金,他们惊觉Roth IRA里的资金凭空蒸发2万美元至6万美元不等,有些人Roth IRA账户里面的钱也亏损几千美元。你最近有查看Roth IRA 账户里的资金吗?

股市若大跌,辛苦存的Roth IRA 账户里面的钱跟着亏损,几万美金就这样凭空蒸发了。每一个人都有着不一样的风险承受能力,所以每个人对市场动荡所做出的反应当然也会不同,但如果你临近退休,Roth IRA 里的资金是你退休金的一部份,你接受不了Roth IRA 账户里面的钱在几个月里就亏损几万美金,内心感到烦恼、忧虑,为避免你的Roth IRA 账户里的资金继续赔钱,你需要考虑将你的Roth IRA 账户里的资金转到一份只涨不跌、保本增值的指数型年金 /增长型年金。

把罗斯IRA与增长型年金(Accumulation Annuity)併在一起,你就有了一个更强大的退休保护工具。罗斯 IRA与增长型年金併在一起还有一个很大的好处:它完全免税,你不会对退休期间提取的钱交所得税。增长型年金产品拥有储蓄+投资回报+保本不赔,增长型年金一方面保本不会赔,一方面具有强大的成长潜力,赚取更多的回报,长期收益高,可帮您锁住财富,更好的完成财富的积累,创造稳健、持续的收入现金流,还能有序的规避市场风险,为消费者的个人及家庭资产安全保驾护航。此外,增长型年金的现金值账户可以领一辈子,当年金持有人过世,现金值账户余下的钱给予受益人,实现家庭财富传承。

每家保险公司增长型年金产品选择的市场指数不同,计算利息的策略也不同,但实际上你的钱不是投在市场指数上,而是参考指数所获结果的基础之上。如果指数上涨,现金值账户可以一起涨,如果指数下跌,收益率不会低于 0%,更不会有股票市场上的负利率,透过把每段期间获得的利息并入本金里,继续累积利息,增长型年金所参考的收益率并不是指数市场每一天或者每一个月的涨幅,而是每一年、每两年、每三年或者每十年,计算点对点的股指收益,保险公司延长计算时间也是最大程度对冲了股指市场震荡的风险,年金保单现金值账户是非常安全和稳定的,所执行的都是长期投资策略。

年金付款有两种方式

一、SPDA Indexed Annuity (Single Premium Deferred Annuity - Indexed Annuity) - 单期保费延税年金 /指数型年金 - 就是一次付一笔钱以后不付了

单期保费延税年金 (SPDA) 是只需要单笔付款,之后便进入积累期(Accumulation Phase)。在积累阶段所积累的利息不被征税,保险公司不给您1099 税表,也不通知国税局。对于个人可以在SPDA 中投资多少没有投资限制。

某家A+评级保险公司推出增长型年金,现金值账户开户即送11% / 17% Bonus,为了更提高竞争力,这家A+评级保险公司还在某市场指数策略的参与率提升至250%,增长型年金的赚钱方式是靠着所选择的市场指数赚得的利息,指数收益乘以250% 参与率,如果您选择每两年一次的点对点投资收益策略,假设某市场指数两年的回报率是20%,保险公司会提高回报率2.5倍,投资增长就变成了50%,加上此款增长型年金没有10年等待期,59岁半以后就可以拿终生收入,年金的提取时间非常灵活,提取时间能完全掌握在自己的手里。

案例1:一位50岁女性客户,她把她的罗斯IRA账户约有10万美元转到增长型年金 ,现金值账户以近十年指数历史数据表现来计算回报率,每两年一计算,250% 参与率,65岁时现金值账户累积约有 $761,126美元,她在66岁开始拿钱,到75岁,累计领取$477,383美元退休金,剩余$956,596美元现金价值,总共$1,433,979美元,翻了14.33倍;到85岁,累计领取$1,266,285美元退休金,剩余$1,456,412美元现金价值,总共$2,722,697美元,翻了27.22倍;到95岁,累计领取$2,467,383美元退休金,剩余$2,217,380美元现金价值,总共$4,684,763美元,翻了46.84倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。二、FPDA Indexed Annuity (Flexible Premium Deferred Annuity - Indexed Annuity) - 灵活保费延税年金 /指数型年金 - 就是付头款后以后还可以继续付

● 灵活保费是可以每年缴纳定额的premium,SPDA Indexed Annuity不同,不需要一次性投入一笔钱。案例2:一位57岁的男性客户有罗斯 IRA的资金20万美元,他打算在58岁至66岁继续每年contribute 七千美元至他的IRA账户,他在寻找本金不会随着市场下跌而亏损,同时又有收益增值空间的其它理财渠道,所以他决定将他的罗斯 IRA账户里的钱转到一份只涨不跌的指数型/增长型年金 。我们便向他介绍另一家保险公司的增长型年金产品,每两年一计算,100% 参与率,平均复利增长9%,没有10年等待期,没有任何费用,提供终生收入以及本金留子孙。

他把他的罗斯 IRA账户约有20万美元转到增长型年金 ,他在填写年金申请表时,他在58岁至66岁每年contribute 七千美元至他的年金账户,本金共投入$263,000美元,现金值账户以近十年指数历史数据表现来计算回报率, 67岁时现金值账户累积约有 $580,344美元,他在68岁开始拿钱,他每年从年金账户中领取 $45,000美元,到85岁,累计领取$810,000美元退休金,剩余$769,914美元现金价值,总共$1,579,914美元,翻了6倍;到95岁,累计领取$1,260,000美元退休金,剩余$1,116,875美元现金价值,总共$2,376,875美元,翻了9.03倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

如果您想进一步了解增长型年金产品,信保理财顾问公司联合总裁Steven Ting / Alice Wu提供免费在Zoom为您解说,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们