美东时间6月15日,美联储在 6 月会议上决定加息 75 个基点,以遏制通货膨胀率再度飙升。这也是美联储自1994年以来最大加息幅度,也是近28年来美联储首度一次加息75个基点。这是美联储年内第三次加息。今年3月,美联储将联邦基金利率目标区间从接近于零的水平上调了25个基点,开启了遏制通胀的紧缩周期;5月初,美联储又宣布加息50个基点。

根据美国劳工统计局(BLS) 6月10日发布的报告,美国5月份通货膨胀率达到8.6%,创1981年12月以来新高,高于预期值和前值0.3个百分点。美联储主席鲍威尔指出,6月10日公布5月份通货膨胀率及通胀预期数字,令美联储意识到此次加息75个基点是正确的做法。

美联储加息计划的持续冲击,2022年1月以来至5月,美国证券市场遭受重挫,股市市值已蒸发超过7万亿美元。在这一轮的股市震荡中,辛苦存的IRA / 401K 账户里面的钱跟着亏损,几万美金就这样凭空蒸发了。人人都开启了明显的避险模式,积极寻求本金不会随着市场下跌而亏损,同时又有收益增值空间的其它理财渠道,所以他们决定将IRA / 401K账户里的钱转到保本增值的指数型年金/增长型年金。

增长型年金(Accumulation Annuity) 一方面保本不会赔,一方面具有强大的成长潜力,赚取更多的回报,长期收益高,可帮您锁住财富,更好的完成财富的积累,创造稳健、持续的收入现金流,还能有序的规避市场风险,为消费者的个人及家庭资产安全保驾护航。此外,增长型年金的现金值账户可以领一辈子,当年金持有人过世,现金值账户余下的钱给予指定受益人,实现家庭财富传承。

增长型年金善用免受市场波动的指数策略 (Indexing Strategy),每家保险公司增长型年金产品选择的市场指数不同,计算利息的策略也不同,但实际上您的钱不是投在市场指数上,而是参考指数所获结果的基础之上。如果指数上涨,现金值账户可以一起涨,如果指数下跌,收益率不会低于 0%,更不会有股票市场上的负利率,透过把每段期间获得的利息并入本金里,继续累积利息,增长型年金所参考的收益率并不是指数市场每一天或者每一个月的涨幅,而是每一年、每两年、每五年或者每十年,计算点对点的股指收益,保险公司延长计算时间也是最大程度对冲了股指市场震荡的风险,年金保单现金值账户是非常安全和稳定的,所执行的都是长期投资策略。下面介绍两款增长型年金产品,零风险、保本增值、终身收入、累积复利、可延税的多种优点,供参考。

★产品1:按照最近10年市场,平均复利增长12+% ,15% / 20%开户红利 + 某市场指数策略的参与率 270%

某家A+评级保险公司推出增长型年金,为了更提高竞争力,开户即送15% / 20% Bonus,还在某市场指数策略的参与率从250% 提升至270%,已在2022年5月27日开始生效。增长型年金只有一个账户计算方式,账户中的钱都是现金值账户 ”account value”真实的钱。举例:本金十万美元,如果选择15% 开户红利,Bonus就是$15,000美元,第一年账户为 $115,000 ($100,000 + Bonus $15,000);如果选择20% 开户红利,Bonus就是$20,000美元,第一年账户为 $120,000 ($100,000 + Bonus $20,000),这家保险公司给的Bonus是 “真钱real money”,不是 “虚钱virtual money”。

增长型年金的赚钱方式是靠着所选择的市场指数赚得的利息,指数收益乘以270% 参与率,如果您选择每两年一次的点对点投资收益策略,假设某市场指数两年的回报率是20%,保险公司会提高回报率2.7倍,投资增长就变成了54%。保证不丢本,即使在过去20年中,最差的市场环境下,也可以有接近10% 的年化复利回报,加上增长型年金没有10年等待期,59岁半以后就可以拿终身收入,增长型年金的提取时间非常灵活,提取时间能完全掌握在自己的手里。举例1:一位52岁女性客户,她把她的传统 IRA账户约有10万美元转到此款增长型年金 ,现金值账户以近十年指数历史数据表现来计算回报率,每两年一计算,270% 参与率,66岁时现金值账户累积约有 $693,332美元,她在67岁开始拿钱,到75岁,累计领取$447,604美元退休金,剩余$1,080,602美元现金价值,总共$1,528,206美元,翻了15.28倍;到85岁,累计领取$1,343,584美元退休金,剩余$1,796,867美元现金价值,总共$3,140,451美元,翻了31.40倍;到95岁,累计领取$2,833,453美元退休金,剩余$2,987,900美元现金价值,总共$5,821,353美元,翻了58.21倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

美国5月份通货膨胀率达到 8.6%,为40多年来的最高水平,将消费者推向崩溃边缘。许多华人习惯将存款存放在银行,银行存款利率不到1%,目前银行的利率完全无法抵抗通膨。如果您赚不到8.6%的利息,您的钱存放在银行都会不断贬值。因此,如何实现资产的保值增值,防止财富不断缩水,成为很多人最关注的话题。除了我们熟知的房产外,以「复利」为投资理念的增长型年金产品成为不少高净值投资者的选择,复利增长型年金不仅能够跑赢通货膨胀,而且能够为投资者带来数倍的回报。

举例2:一位50岁男性客户,他决定将闲置的资金(在银行的存款) 10万美元转到此款增长型年金,现金值账户以近十年指数历史数据表现来计算回报率,每两年一计算,270% 参与率,65岁时现金值账户累积约有 $916,754美元,他在66岁开始拿钱,到75岁,累计领取$593,496美元退休金,剩余$1,234,449美元现金价值,总共$1,827,945美元,翻了18.27倍;到85岁,累计领取$1,660,507美元退休金,剩余$2,052,689美元现金价值,总共$3,713,196美元,翻了37.13倍;到95岁,累计领取$3,434,774美元退休金,剩余$3,413,290美元现金价值,总共$6,848,064美元,翻了68.48倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

★产品2:按照最近10年市场,平均复利增长9+% + 某市场指数策略的参与率 105%某家保险公司的增长型年金产品,平均复利增长9+% , 某市场指数策略的参与率105% ,稳赚 100%年金加利息,提供终身收入,还提供身故赔偿(Death Benefit) ,没有任何费用,此款增长型年金是Flexible Premium Deferred Annuity (FPDA) - 灵活保费延税年金,就是付头款后以后还可以继续付。

举例:一位55岁的女性客户有罗斯 IRA的资金15万美元,她打算在56岁至66岁每年contribute 七千美元,她在寻找本金不会随着市场下跌而亏损,同时又有收益增值空间的其它理财渠道,我便向她介绍此款增长型年金产品,她决定把她的罗斯 IRA账户约有15万美元转到增长型年金,她在填写年金申请表时,她在56岁至66岁每年contribute 七千美元至她的年金账户,本金共投入$220,000美元。

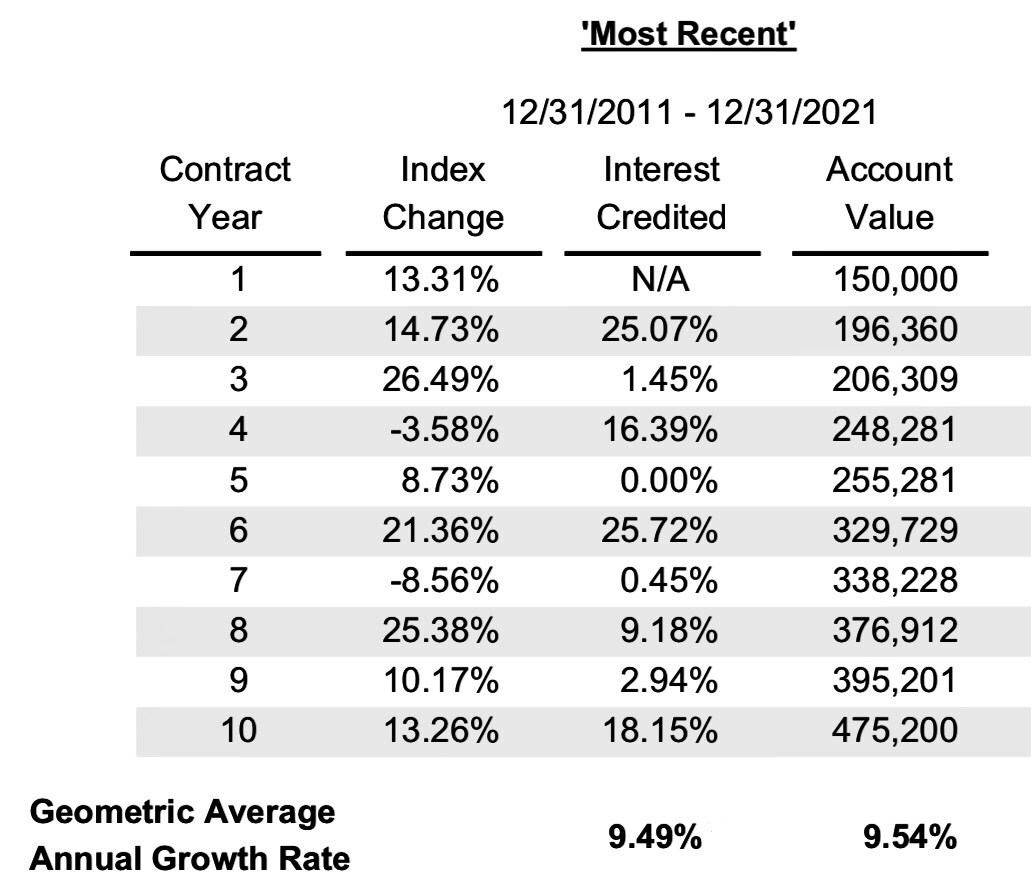

年金的现金价值账户以近十年( 12/31/2011 ~ 12/31/2021) 的历史数据表现来计算回报率,平均复利增长9+% + 某市场指数策略的参与率105% ,66岁时现金值账户累积约有 $494,631美元,她在67岁开始拿钱,她每年从年金账户中领取4万美元,到80岁,累计领取$560,000美元退休金,剩余$701,807美元现金价值,总共$1,261,807美元,翻了5.73倍;到90岁,累计领取$960,000美元退休金,剩余$1,117,308美元现金价值,总共$2,077,308美元,翻了9.44倍;到100岁,累计领取$1,360,000美元退休金,剩余$2,171,633美元现金价值,总共$3,531,633美元,翻了16.05倍 (以上各种数据仅供参考,实际数据会因市场和个人因素而有所不同)。

如果您想进一步了解增长型年金产品,信保理财顾问公司联合总裁Steven Ting / Alice Wu提供免费在Zoom为您解说,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们