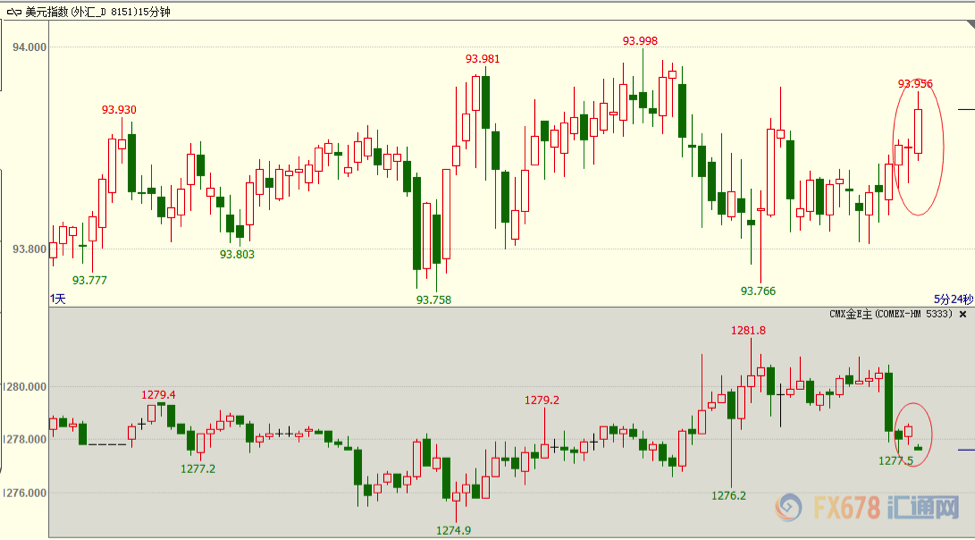

美国众议院正式投票通过了该院发布的税改议案,预示着特朗普税改进程又迈出关键一步。结果公布后,市场反应不大,美元小幅拉升,金价则温和下跌。

此外华尔街日报报道,共和党税改法案将降低企业税,以及大部分美国家庭的个税。

但是结果公布后,市场反应平淡。美元指数(93.9559, 0.1402, 0.15%)一副拉升,而金价在投票前提前跳水,投票后则波动不大。

而市场反应不大,主要原因在于,众议院税改议案通过基本符合此前市场预期,而美国参议院版税改能否通过悬念更大。因此市场关注焦点依然聚焦于感恩节(11月23日)左右开启的参议院税改投票。

此外,投票前,众议院议长瑞恩发表讲话称,税改将决定美国未来的“国家类型”。

白宫首席经济学家Hassett也表示,降低企业税将推升薪资水平。

美参众两院各提税改法案 相异处一次看懂

个人所得税

税率级距

众议院:四个,适用的税率分别为12%、25%、35%和39.6%。参议院:维持现行的七个,但调降税率,分别为10%、12%、22.5%、25%、32.5%、35%和38.5%。

参众两院的标准扣除额都增为单身12,000美元,夫妻合并申报24,000美元。

抚养子女税收抵免

众议院:由现行的每一名子女1,000美元增加到1,600美元,子女年龄限制,由现行的18岁调整为17岁。另外,纳税人如果有抚养除了子女以外的成员,如长者,新增300美元的抵税优惠。参议院:调高到1,650美元,子女年龄限制同样由现行的18岁调整为17岁。另外,对抚养家中其他成员的每位父母,新增500美元的抵税项目,但是年收入超过百万美元的夫妻,无法享有这项抵税优惠。

参众两院都维持收养子女的税收抵免,目前的抵税优惠是13,750美元。

遗产税

众议院:将现行豁免遗产税的门槛金额(目前是单身549万美元)增加一倍,并自明年开始实施,亦即明年继承超过千万美元的遗产,才需要缴遗产税,并在六年内逐步取消遗产税(即在2024年取消)。参议院:明年开始,豁免遗产税的门槛金额同样增为两倍,但是不会取消遗产税。

主要医疗费用(Major Medical Expenses)

众议院:取消超过纳税人10%收入的主要医疗费用可予扣除的规定。参议院:维持现行规定。

抵押贷款利息

众议院:对于新申请的房屋抵押贷款,仅容许主要住宅的房屋贷款可以扣除,最高贷款金额为50万美元,第二栋住房的抵押贷款和住宅权益贷款(home equity loans)的利息,都不能扣除。参议院:不改变现行规定的门槛,即房屋贷款金额不超过100万美元的利息可以列入扣除项目,但是取消住宅权益贷款利息的扣除规定。

州和地方税

众议院:允许扣除最多1万美元的地产税,但是取消所得税或销售税的扣除。参议院:取消所有州及地方税的扣除项目。

学生贷款利息

众议院:取消学生贷款利息的扣除项目。参议院:保留。

教师购买文具费用

众议院:取消教师为学生购买文具等用品的费用的扣除规定。参议院:保留。

公司税

众议院:从35%调降到20%,明年开始实施。参议院:同样是调降到20%,但延迟到2019年生效。

小型企业

众议院:合格的商业实体(pass-through businesses)经营者可以提列70%的收入为薪资所得,30%为营业收入。前者适用个人所得税税率,后者的税率为25%。经营者提列薪资所得及营业所得的比例,也可以按照他们的资产投资的比例决定。商业实体经营者或股东股利的应税收入不足15万美元者,其中低于7.5万美元的应税收入适用的企业税率,由现行的12%调降到9%。

参议院:对合伙实体、责任有限公司及其它所谓的商业实体等,非薪资收入的所得税可以扣除17.4%。但是大多数服务类商业实体(service businesses)无法享用这项扣除优惠,除非合并申报的应税所得低于15万美元,或者其他申报者应税收入低于7.5万美元。

累计离岸收入(Accumulated Offshore Income)

众议院:跨国公司累计离岸收入的现金部分,税率为14%,非现金部分的税率为7%。无论跨国公司是否计划将这些收入汇回美国国,都需要在八年内纳税。参议院:跨国公司累计离岸收入的现金部分,税率为10%,非现金部分适用的税率为5%。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们