Ŀǰ���������������������۷ݶ��У�ָ�����������ղ�Ʒ��IUL����ռ�������쳣Ѹ�١�ָ�������������к��ŵ��أ�Ϊ�λ��Ϊ����ը�Ӽ��أ�

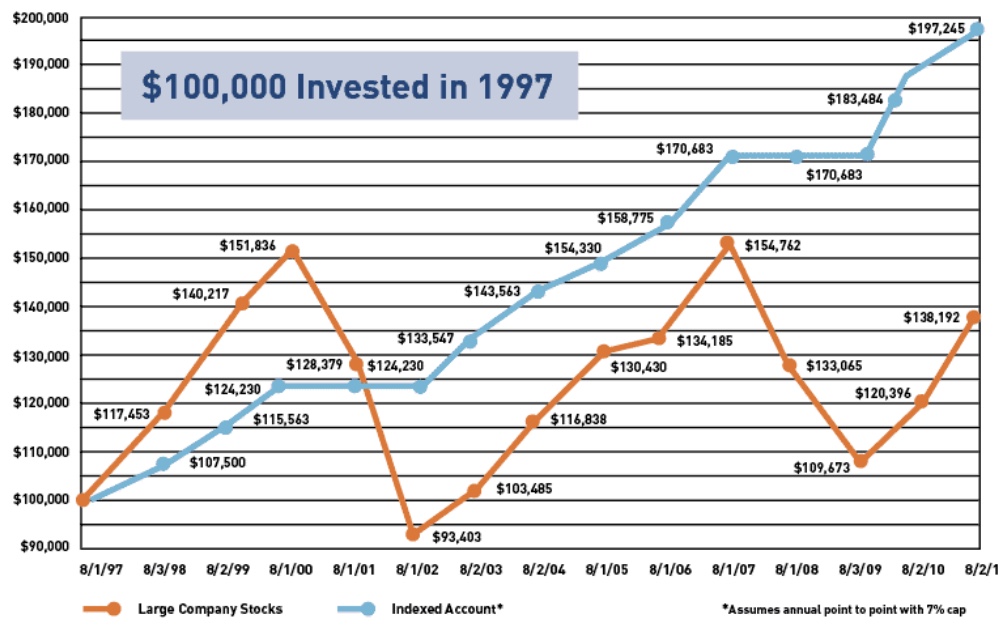

�۹۱����г��ķ�չ���ɡ��������� / Whole Life�������������� / Universal Life������Ͷ������������ / Variable Universal Life����һ·��Ŀǰ�ġ�ָ������������ / Index Universal Life�����������������ڵ�ʱ�ձ�����Ҳ�������ڵ�ʱεΪʱ��������ָ�����������յ��������Ϊ��ȥ20�����������δ�Ľ���Σ����һ����2000��߿Ƽ�����ĭ��һ����2008�������Ľ���Σ�������������δ�Ľ���Σ����ŷծΣ��������Ͷ�����������յ����ۼ�������Ȼ����˲Ϣ��䣬���߸߸ߵ͵ͣ�����������ָ����������������е�ָ�����Զ��DZ�֤�����г�����ʱ���ס�����������һ��ͼ�Ϳ���˵����

ͼ����ɫ�����ǹ������߸߸ߵ͵͵����������ɫ����������ָ���ͱ��յ���Ϣ���㷽ʽ�����Կ��������г��ǵ�ʱ�����������ܵ�һ���ֵ����dzɹ��������г�����ʱ�����ǵ������õ���ϢΪ��,֮ǰ��ʤ����ʵ��Ȼ���ڣ��ֽ��ֵ (cash value) ��Զ��������в������������𣬶�������������������������ӵ��˰����Żݣ��ֽ�ֵ����Ǯ��ȫ�Ϸ�����˰ (Tax Free) ���ֽ��ֵ������Ǯ���ݹ�˰��7702A(b)������ڱ�������Ǯ�����չ�˾������1099 ˰����Ҳ��֪ͨ��˰�֡�

ÿ�ұ��չ�˾��ָ����������ѡ���ָ����ͬ��������Ϣ�IJ���Ҳ��ͬ�� �������ն�500 ָ�� (S&P 500 Index) ��Barclays Trailblazer Sectors 5 Index��Credit Suisse Balanced Trend 5% Index, ����˹��ҵƽ��ָ��, ��˹���100������2000������ָ����EURO STOXX 50��MSCI�����г�����Щ���й�������ָ����

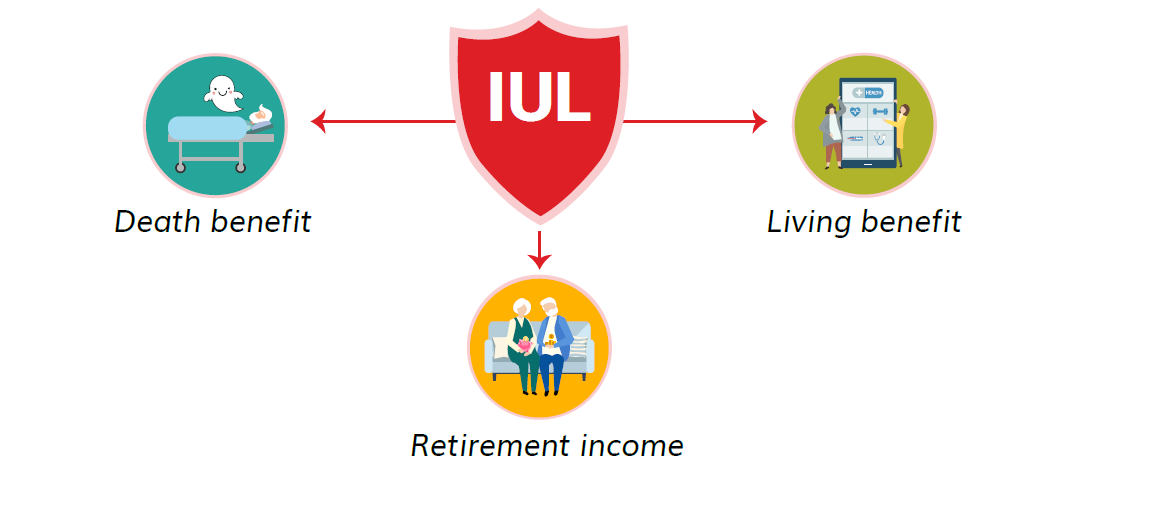

IUL �������ۻ������ֽ�ֵ���ܣ���Ǯ������������ʹ�á�ͬʱ������������ֽ�ֵ��һ�ֱֳ�����ʱ���Խ�����ʲ��������ֽ�ֵ�ж�����;�������������������Ů��ѧ�����ѡ���𡢴�ҵ�𡢹��ز���ͷ�ڿҲ������Ӧ�����������ܶ���û���ⷽ���֪ʶ���װ״�����һ����Ч�IJ����������ߡ�

�ڴ������Ƽ�һ���ű����� Fidelity & Guaranty Life (F&G) ָ������������IUL��Ʒ�����ο���

��Ʒ�������ʸ����� 18-80�꣬�����ѡ�� “S&P 500 1Year Point To Point Indexed Strategy”——����Ͷ�ʷ�ʽ��“1 Year Point To Point”��ֱ�ӷ����������“һ��һ�εĵ�Ե�Ͷ���������”���ƻ������ʾ������7.19%��S&P�ǣ���Ҳ����һ���ǣ��������зⶥ���ʣ�cap rate�����˿�IUL�ķⶥ������12.50%�� S&P����������֤������� S&P�µ�ʱ������Ǯ����ָ���˻��ı�����0.25%��18 - 60�겻����100�����𱣶����졣

�����ѡ�� “Barclays Trailblazer Sectors 5 Index”——����Ͷ�ʷ�ʽ��“1 Year Point To Point with 0.00% Spread and 190% Participate Rate”��ֱ�ӷ����������һ��һ�εĵ�Ե�Ͷ��������ԣ�190%�����ʣ�������ָ���������190%�����ʣ�Ʃ��ij��Barclays��������9.01%�� 9.01 x 1.9 = 17.11�� ���걣���������17.11%���ƻ������ʾ������6.91%��ָ���ǣ���Ҳ����һ���ǣ�������û�зⶥ���ʣ�cap rate��������֤�������ָ���µ�ʱ������Ǯ����ָ���˻��ı�����0.25%��18 - 60�겻����100�����𱣶����졣

F&G IUL��Ʒ���˱���֮�������ѵ���ǰ���������ǰ��������������ش���ǰ���⣬���Լ���/���ڻ�����ǰ����;�֢��ǰ���⡣��һ�����ش������Լ���/���ڻ�������֢������������ 24 ����֮�ڣ�ʱ�������չ�˾������ǰ���⣬��������������ǰ���⣬�û���ʱ�Ϳ���ʹ�������������������˰����ȫ��˰��

---�ش���Critical Illness���� Ͷ���˻����ش�����һ�� (10���ش��������ಡ�� �з硢 ��֢�� ��˥�ߡ� ����ή���� �������� ������ϵͳ���� �������ˡ� ��Ҫ������ֲ����̱��)��Ͷ����һ�����_�J���˱��U؟�ι����ȵ��ش������U��˾����ǰ���r��һ���Խo����

---���Լ�����Chronic Illness�������Լ�������֤�ϸ��ҽ�Ʊ���ҽ���ж�Ͷ�����ڹ�ȥ12������δ��Э��������£���ִ���ճ������������е��������� (ϴԡ�����¡���ޡ��ƶ�����ʳ��ʧ��)�������������⡣

---ĩ�ڼ�����Terminal Illness���� ��ҽ����ϣ��ü��������Ͷ��������Ϻ�ֻ��24���µ������ڣ������������⣬���U��˾����ǰ���r��һ���Խo����

�ű����ٵ���ǰ�������ֱ��֧������Ͷ���ˡ�����Ͷ����ͬ������ѡ�������Ȩ����ǰ��������ʹ�ø������Ͷ���˿���ʹ���������֧��ҽ�Ʒ��ã�Ҳ��������Ϊ�����ѡ�����ѡ�����ծ�������������û�й�����н����ʧ��ʹ���ϽϿ��������Ҫ�������ã������ʾ��Ͷ���˶��䱣����ʹ������Ȩ������ “���IJƸ������ı��գ�����ѡ��”��

��ǰ����( Living Benefits)���ձ�������һ�����Ѷ��ֱ��ϣ������¹ʷ��������б������{�Ĵ��������ʣ� �ɹ�ʹ�á����û���õ����ڻ������ش������⣬���ɵ����ݽ�ʹ�ã������Ի���������⣬������һ�����á��뵥һ���ղ�Ʒ��ȣ���ǰ�����ۺϱ����ṩ�ı��ϸ���֡�

�����ű�����Fidelity & Guaranty Life (F&G) ������1959�꣬��˾�ܲ�λ���������ɻ���Des Moines��2013��12����ŦԼ֤ȯ���������У�ӵ��50���ݵı����������գ��������ṩ���ٱ��պ�����Ʒ���ű����ٲ���ʵ���ۺ���Ϊ����ʵ��A ���������ı��չ�˾��A.M. Best (����)��ΪA-���ţ���Standard & Poor’s���껴�ն�����ΪA-��ǿ����Fitch��ΪA-���ã���

�ű����ƹ��ʹ�˾�����ܲ� Steven Ting & Alice Wu�ٻ������ű����� Fidelity & Guaranty Life (F&G) 2020 & 2021��ȶ������ͽ�(Power Producer Award)����������Դ������ٱ��պ��������Steven & Alice�ܲó��϶���רҵ�����⣬Ҳ������Ī��Ĺ�����

������Ŀͻ��������ٱ��ղ�Ʒ��һ֪���ģ�Steven & Alice�ܲþͻ���䷳��Ϊ�ͻ����⣬Ҳϸ�ĵ��˽�ͻ���ʵ����������Լ���רҵ�Ƕ������ͻ�ָ����ȷ�ķ������Ƿdz���ʱ������飬��Ҫ�dz�������ģ�����Steven & Alice�ܲ�ȴ���÷dz��гɾС����DZ����Կ�Ϊ���ȳ�����Ч�ʵ�����̬�ȣ��Կͻ�������Ϊǰ�ᣬΪ����������������ʵ����ռƻ����������ǵĿͻ������Ƕ���Ҫ���ס��ʴˣ�����Ӯ��������ͻ������μ��Ƽ���

�����κι����������ٱ��յ����⣬�ű����ƹ��ʹ�˾�����ܲ� Steven Ting & Alice Wu�ṩ�����ѯ������ԤԼ���绰��(240) 731-8283 ����� twservices888@gmail.com

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����