几十年来,随着地球温度升高,人们的建筑挤进了越来越容易发生灾害的地区,迟早会被迫撤退。保险公司已经走在了前面,根据目前保险公司提供房屋赔偿的情况,可以推测该国脆弱地区提供的费用只会越来越高。Allstate上周告诉旧金山纪事报,在经历了多年的野火损失后,它已经停止在加利福尼亚州制定新住房政策,理由是无法提高足够的保费来支付成本。几天前,加州最大的保险公司State Farm宣布了类似的决定。尽管仍有许多保险公司在加利福尼亚开展业务,但Allstate和State Farm引领越来越多的大型竞争对手退出市场。倡导组织“消费者监督”要求州保险专员里卡多·拉拉(Ricardo Lara)将State Farm拖回市场,声称他拥有加州103号提案权力,该提案是1988年的一项措施,迫使公司获得州批准加息。该消费者团体的创始人也恰好是该提案的作者,旨在保持低利率。

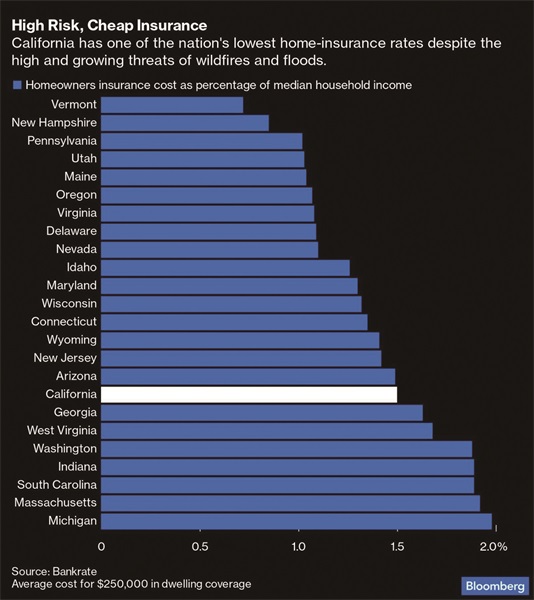

但强大的保险公司恢复为房主投保并不能解决气候风险和人为压低保险费率的核心问题。根据Bankrate的数据,尽管地震的威胁不断,野火和洪水的威胁越来越大,但加州的住房保险费率是全国最低的之一。当然,这个全州平均水平忽略了在火灾肆虐的天堂或危险的荒地-城市界面内的任何其他地方为房屋投保的过高成本。只有越来越多的富人才能在这些地方建造或重建,他们能够负担得起飞涨的保险费和耐火建筑材料和技术。 对于一个长期缺乏经济适用房的州来说,这是一个巨大的问题。加州的情况并非独一无二。在全国范围内,邻避主义几乎不可能在就业中心附近建造更密集的住房,迫使不富裕的购房者前往灾难风险最高的更便宜的远郊。 逃离加州大火的人们往往最终落入亚利桑那州或得克萨斯州的煎锅中,这些地区面临干旱、酷热和气候变化加剧的其他问题的风险不断上升。他们涌向这些地方是因为他们需要工作和住所,而且已经被高价挤出了更安全的地方。 这些地方中的大多数也遭受保险危机,这并非偶然,供应商要么放弃,要么在风险地区提高保费。如果不为房屋投保就无法获得抵押贷款。因此,从加亚到佛罗里达,许多买家都只能选择最后一搏的国营企业。这些通常比私人替代品更昂贵,保险范围更小,而且财务状况不稳定。更多的人冒着在他们最需要它的地方覆盖太少的风险。

圣地亚哥加州西部法学院教授肯尼斯·克莱因(Kenneth Klein)表示,一种可能的解决方案是迫使保险公司以相同的价格在一个州的所有地区提供涵盖所有潜在灾难的保单。这将真正集中风险,使承保范围更实惠,并保护保险公司免受竞争对手的削弱。这种方法可以解决加州103号提案的问题,设定可持续的保险费率,至少在短期内让消费者和公司满意。但它不会解决气候变化的长期问题,使国家的某些地区不仅无法投保,而且无法居住。对于这些地区,唯一的长期解决方案是“有管理的撤退”,即慢慢将人们转移到更安全的地方。长期以来,这种撤退的明显候选者是一些面临风暴和海平面上升摧毁风险的沿海社区。但在陆地上,有管理的撤退已经成为必要。上周,亚利桑那州朝着这个方向迈出了重要一步,限制了缺乏充足供水的快速发展的凤凰城郊区的开发。值得欢迎的是,气候变化和长期滥用使科罗拉多河和地下水储量无法在这样一个焦土的地方支持无限量的人类定居。从脆弱地区撤退而不惩罚经济上脆弱的人群,让他们无家可归,将难以管理。这将需要更多亚利桑那州刚刚展示的现实主义,政府愿意付钱给房主搬家,以及一些“在我的后院是的”的想法,即整个国家都需要在安全地区提供充足的经济适用房。 另一种选择是保险公司继续承受巨额损失,房主和政府陷入数十亿美元的未发现损失索赔和让穷人和中产阶级陷入困境的严厉市场判断。撤退是我们的未来。我们仍然有权选择是恐慌还是有序。(文章节选自华盛顿邮报、华尔街日报)

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们