����������ʹ�˾�ܲ����Ľ���ʿ������12�¾ٰ��������ƽ�����������10ʱ30����12ʱֹ����Ԥ�ȱ���,�绰: 301-928-9573�� admin@uprightplanning.com�� ������, ���ǻᷢ���������Ӹ�����

12��5�ռ�19�ս�����������“���ݴٽ��������ݹ滮���Ų��滮��ʵ��Ӱ��”��2019��12��19�չ���ͨ�������ݴٽ������÷�����Ŀ���ǰ���������ͥ�ھ��������ÿɿ���������������Щ����Ӱ����ԭ�е����ݹ滮���Ų��滮��

�Ų�ʿ�����ۣ�1���й��������ݽ�����������ݽ���ȡ��70��֮������ݽ���ϸ�Ĵ��ƾ��������ݹ���ͷ����ݽ�����������ԣ�2�����ݴٽ�����θı��������ݹ滮��3�����ݴٽ��������Ų��滮��Ӱ�졣

���ݴٽ�����һ���ش��������������������ݽ�Ĺ����·��������˱�����10���ڽ��̳е����ݽ�ȫ��ȡ��������������ԭ�����趨���������ݽ��кܴ�������Ҫ�˽���Щ�¹����Լ����������

�����Ὣ���ۼ��ֲ��ԡ�����֮һ�Dz����������������������������������͵����Ϊ���ṩ�������룬������������ݽ���ȡ��Ҫ��ͬʱҲΪ�����г��µ�ʱ�ṩһ�µ��ȶ����롣 ���⣬��������������dz��ʺ������Ų��滮��

���ݴٽ��������������ݽ�Ĺ������·���û�иı�����ݽ��������������Ȼ��������ȵõĻ����� �����ݽ����Ļ���������������ʱ�������˿��Խ�ȫ�������ת���ɷ����ݽ����������ԣ� ������������ӽ�����˰����ͨ��������˰�������������

��˹���ݽ�ת�����Կ�����ת���ʲ�����һ�ֳ�ɫ���ԣ������Dz���Ҫ����ȡ���ݽ���������˵�����ʹ����˹���ݽ�ת�������������ʲ����Դ��Ч�ʲ�ת������Ҫ�Ŀ��⡣

���ٱ�������һ���ʲ�ת�Ƶĺò��ԡ���������ٳ��ڻ���������һ�����ٱ��գ������ϳ��ڻ������յĹ��á�������Ҫ���ڻ���ʱ�����չ�˾��֧������ij��ڻ������ã�ֱ�����ս������Ϊֹ�����û��ʹ�ó��ڻ��������������չ�˾��֧��������ȫ�����ս������ϣ��������ȫ��ս𣬲��������ڳ��ڻ������������r�𡣴˹滮������������Ҫ���ڻ�������������ܱ��������ʲ��������ٱ��յ��������r�������������˰�� �����Ų��滮��һ�����ơ�

���ڲ���Ҫ����RMD���������ȡRMD���ˣ� �����Կ���ʹ��һ���ֵ�RMD�������������ٳ��ڻ������ա� �ô�֮һ��������Ҫ���ڻ���������£����չ�˾��֧������ij��ڻ������ã��������ʲ����������ڳ��ڻ�������ñ��ϡ� ���������������������Ҳ�����������ʲ�ת�ơ�

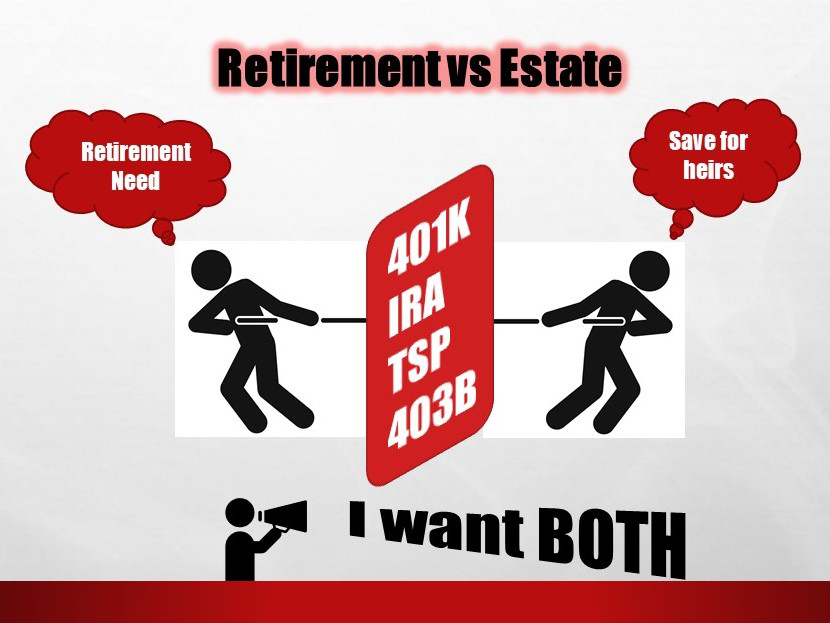

���ݴٽ���ֻӰ�����������ˣ�����Ӱ������û��stretch IRA�����������ô���¡���Ҫ���ǣ�������ò�ͬͶ�ʲ�Ʒ�������������������ݼƻ����Ų��ƻ���������Ӧ�����ݴٽ����Ĺؼ���

12��12���ǡ�Ͷ�������ʴ�������Ϊ���ر���Ƶĵ�Ԫ��������ѯ���й����ݣ�Ͷ�ʣ��簲���Ų��滮�ͱ��յĸ������⡣

*ע����ϯ�������������ڼ���(IFG)�ṩ֤ȯ����ѯ����IFG��ע�ᾭ�ͽ����̺�ע��Ͷ�ʹ��ʣ� FINRA/SIPC��Ա������������ʹ�˾����IFG����������Ͷ����Ӧ�˽�Ͷ�ʲ����ܱ�֤ӯ����

����������ͬ��֤�������������r������֧���ʣ����ܷ��б��չ�˾������֧�������Ͳ���ʵ����Լ����

ת��Ϊ��˹IRAͨ�������ȫ��˰�ת��֮ǰ���뿼������˰�����Ӱ���ת���������档ת�����������ܻ�ʹ��������ߵ�˰����ͨ�������ô�ͳIRA������ʽ�֧��ת��˰��

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����