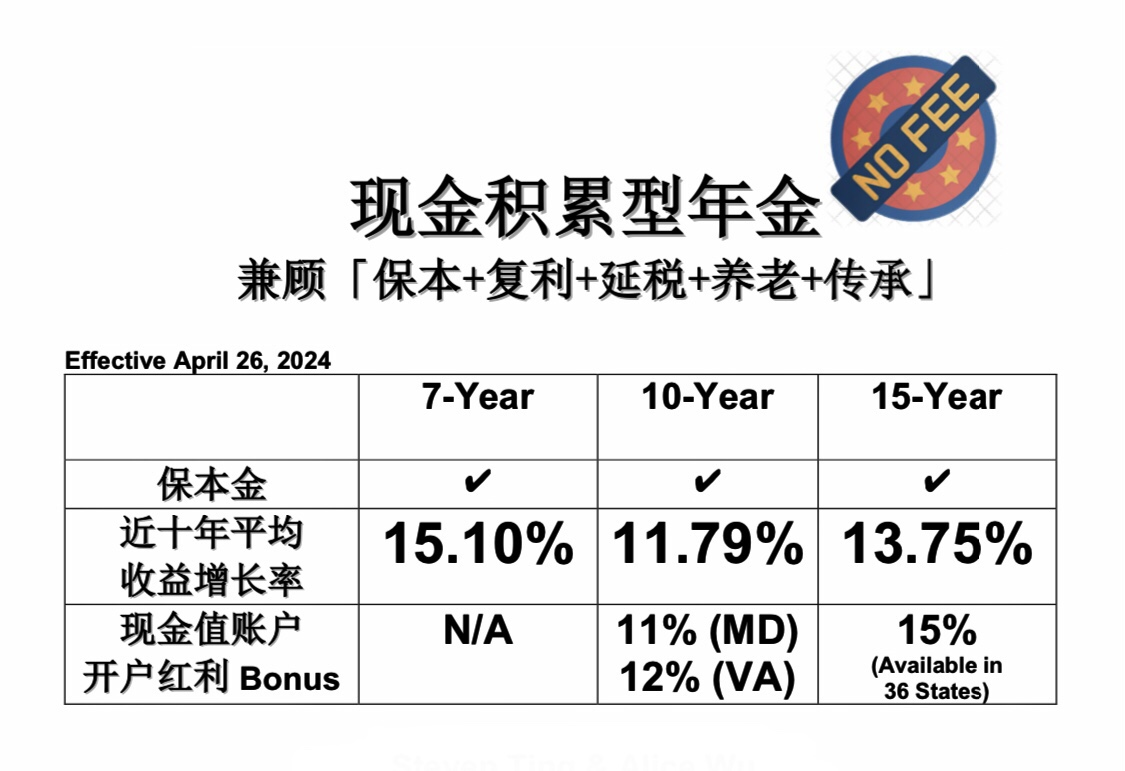

ij���ֽ��������� ���������+����+��˰+����+������

�ֽ�ֵ�˻���������15% Bonus ��ʮ��ƽ������������Ϊ13.75% (û�з���)

�����˹������������ݺ�Ҫһ���²��ܺ��Եľ��Ǵ�����ǰ��˾��401K�����˻������������κ�ԭ���뿪ǰ��˾ʱ��401K�����˻����������ģ�����Ҫ��չ�����ţ������Լ������ݽ��������Ҫ��æ����Ҫ�в�����˼���뷨����ȥ��һλ������ʰ�æ��

����401K�����˻���Ǯ���ڹ�Ʊ���ڹ�Ʊ����֤ȯ�г������й�����Ͷ�ʣ��ܴ�̶�ȡ�����������еı��֡�������ɴ��ǣ�401K�˻��������ܸ����棬һ�����ɼ�������������˻����Ǯ�����ˮ��������ǻ���㹻������ô�������б��̻��߽���Σ���ļ��ʾʹ������ˡ�

��������ᣬ���Եȹ��л�����������ٽ����ݻ������Ѿ�������ʿ��401K �˻�������ݽ������ϣ�����û��̫��ʱ��ȹ��з�������ʼ�������ʻ���Ǯ��401K�ʻ��������˻�һ������һ����һ�֣�һ�����ɼ��������401�����˻����Ǯ������ˮ�����ݽ���ܻ���ǰ���⣬��ʱ���˻��ڣ�Ǯû�ˣ������������ͳ������⡣

���ڽӽ����ݻ��Ѿ�����������ˣ����齫����401K�˻�һ�����ȫ�����ʽ�ת��ֻ�Dz�����������ֵ��ָ�����ת���Dz��ý�˰�ġ���ǰ��˾��401K�����˻����浽ָ����������������ô���

1����֤��������index��������0% ���еױ����Ļ��ƣ����۹����µ���ָ���µ������������ʹ��Ͷ���߿��������������б�����Ͷ�ʡ������г����е�ʱ���ܹ���ýϸߵĻر�����������ֻ�Dz����IJƸ��ۻ�����������Ч��ܹ��в����������г����գ�����ȴһ�з��ա����ǡ�

2��ָ������ṩ��˰��������������ָ�����������������������Ϣ�� ��Ϣ��Ϣ���ӳٽ�˰��Ǯ����������������IRA����ʻ��ڵ�Ǯ��Ͷ���������˰���ۣ����չ�˾ÿ�겻���� 1099 ˰����Ҳ��֪ͨ��˰�֡�

3��ָ������˻�����ʱ���룬���������ѡ��ʱ���볡����Ե�����������á�

4���Կ����ٷ��գ�����Ʒ������ɫ���ǻ���쵽�ϣ���Խ����Խ�࣬�ɳ����ṩ�������ȶ����ֽ�������ֹ������ûǮ���ľ�����

5����ͥ���ϣ����������˲����������ˣ����ֽ��˻�(Account Value) ���µ�Ǯ���������ˡ�

6�������ı��չ�˾�ܿɿ������������Ա��չ�˾�ļල�ȶ�����Ҫ�ϸ�������ܻ���Ҫ�����еı��չ�˾����μ��ٱ��գ�re-insurance)�������ٱ��������ı�����ÿһ�ݽ���һ����������(Guaranty Fund)�����ij���չ�˾Ҫ���գ��ٱ��ջ�����ָ������һ�ұ��չ�˾���ӹܣ��ɵ��������������� / ά�ݵ�����������⳥ÿ�������ֽ��ֵΪ25�����𣬱��չ�˾���յķ��պ�С���������ٱ��յĵ��������Ԏղ���̫���������ı��չ�˾�ᵹ�ա�

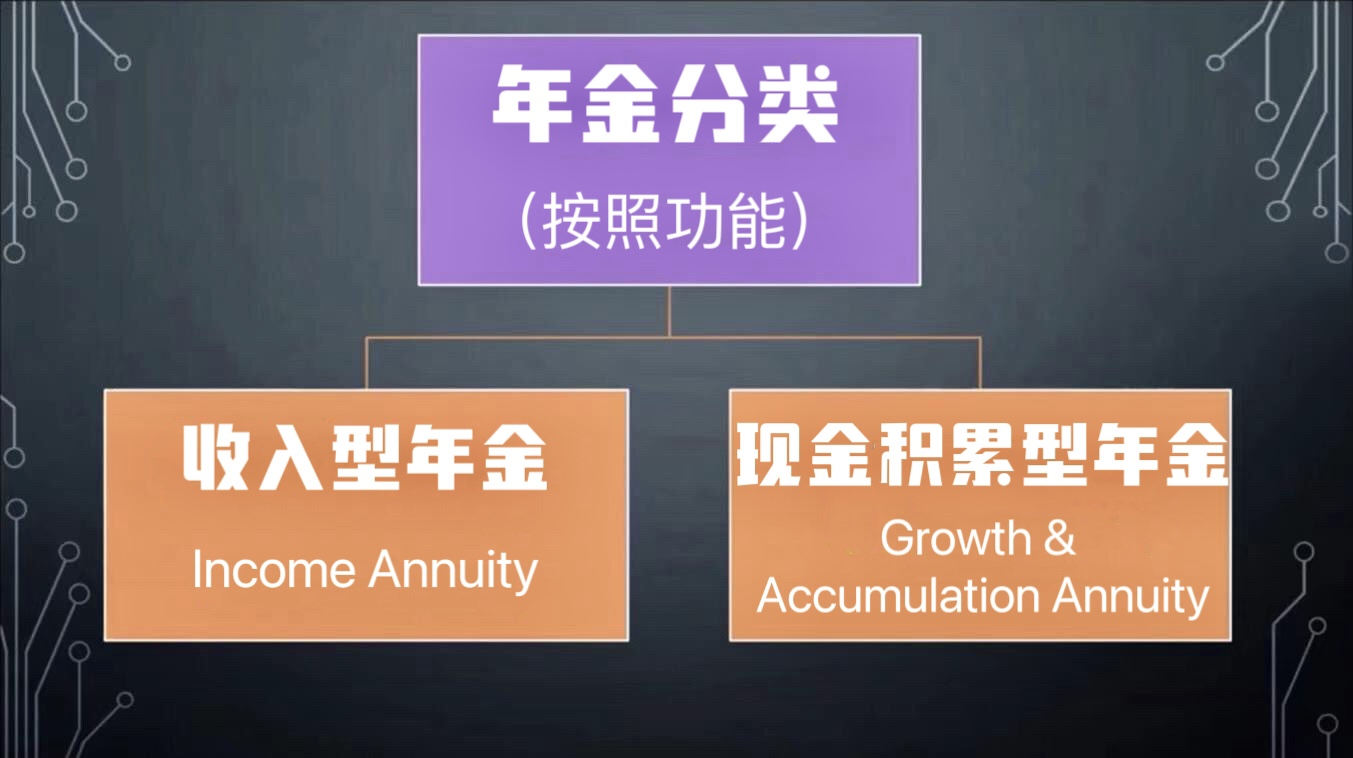

ָ������Ϊ�����ࣺһ�������������(Income Annuity)����һ�����ֽ��������� (Growth & Accumulation Annuity)�����������кβ�ͬ��

��������������������˻����㷽ʽ����������˱��չ�˾����ͻ����ֽ��ֵ�˻�”account value”�����������˵��“��Ǯreal money”�����ͬʱ��Ҳ����һ����������������˻� ”income base account”���տ�ʼ��ͷ������Ǯ��ͬ�ij�ʼ�����������˵��“��Ǯvirtual money”�����Ĺ�����������������������Ļ�������ע�⣬���չ�˾��25% ��35%������45% ��������(bonus) �DZ��ŵ����������˻��� “��Ǯ” ��ͷ�����������ֽ��ֵ�˻� ”account value” “��Ǯreal money” ������϶���ָ��һ��������˺�������Ŀ�������(bonus) ��������ʻ���ʼ��ȡ��������������������ֽ��ֵ�˻������10-16�걾��ȫ���ù⡣

��ʱ����������Ǯ�Ѿ������ˣ���ô����ô���أ����չ�˾������������Ʒ�������������븽������ (Lifetime Income Rider) �� Lifetime income rider ֻ����income base account “��Ǯ” �����֣����������ֽ�ֵ�˻� ”account value”���档���仰˵income base account ��Զ���������ֽ��ֵ�˻� �����ͻ��������������õ�Ǯ�ǻ���Income base account , ����˻�����;��Ϊ�˼����Ժ�����ȡ�������ݽ�������ȡ��������������ȡΪ����ֻҪ���ţ����Ϳ���һֱ�ã����Խ�á��õ�Խ�ֱ࣬���������һ�졣

������һ�����ܵ���һ�����ݽ�֮�����Լ�δ�������ݽ�滮�⣬������к��ӵĻ���������ĵľ�����ν��Լ��������˻����µ�Ǯ��˳��������һ�������Կ��ǽ�401K�����˻�ת�����ֽ��������𡻡�

��ֽ��������𡻼�ˡ�����+����+��˰+����+���С�����ע���ֽ��ֵ�˻�(account value) �Ļ��ۺ���������ֻ��һ���˻����㷽ʽ���˻��е�Ǯ�����ֽ��ֵ�˻� ”account value” ��ʵ��Ǯ����һ���汣�������⣬һ�������ǿ��ijɳ�DZ����ȡ����Ļر�����������ߡ����չ�˾��Ͷ���˵�Ǯ��ȥͶ�ʣ�Ͷ���˵Ļر����Dzο��г�ָ���������Ļ���֮�ϣ��������ն�500 ָ�� (S&P 500 Index) ��Barclays Index��Credit Suisse Index�� ����˹��ҵƽ��ָ���� ��˹���100������2000������ָ������Щ���й�������ָ������ʵ��������Ǯ����Ͷ���г�ָ���ϡ����ָ�����ǣ��ֽ��ֵ�˻�����һ���ǣ����ָ���µ��������ʲ������ 0%���ֽ��ֵ�˻��������г����������������ֽ��ֵ�˻���������¥�ݣ�һ��һ�������ߣ����ԭ��̤�������������ȥ������ÿ���ڼ��õ���Ϣ���뱾��������ۻ���Ϣ�������ο��������ʎղ���ָ���г�ÿһ�����ÿһ���µ��Ƿ�������ÿһ�����ÿ���꣬�����Ե�Ĺ�ָ���棬���չ�˾�ӳ�����ʱ��Ҳ�����̶ȶԳ��˹�ָ�г��ķ��գ����������������������������˷Ѿ������ȶ��ɳ���

�� A��˾������ “������” ָ�������Ʒ - 7 / 10 / 15���ڣ��뿴��ͼ��

������һλŮ�Կͻ�����62�꣬�������ݣ�����401K�����˻����ʽ�Լ��30����Ԫ����ϣ�����ܰ�����ʵ�����ݽ��ȶ���ֵ��������Ϊ�г����е�ʱ����ܵ��������г����е�ʱ���ܹ���ýϸߵĻر������е��г����գ�����I���ϣ���Ϊ�������¹滮��

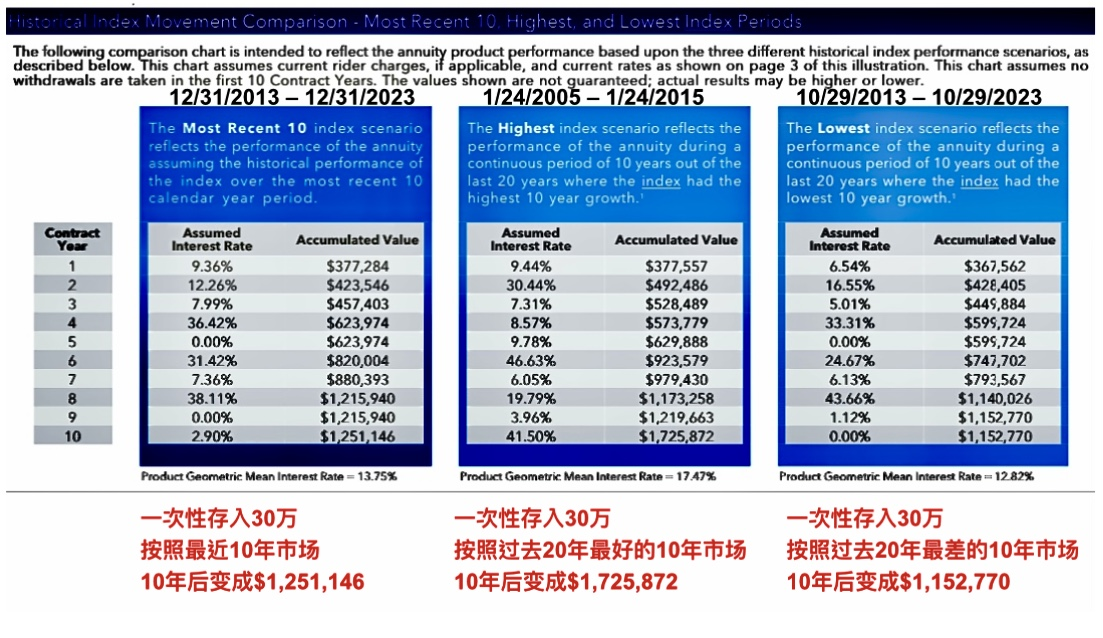

���������͡���������𡹺͡��ֽ��������𡹵IJ�֮ͬ�����Ҳ��һ������Ƽ��������� ���ֽ��������𡹲�Ʒ��������������401K�����˻����ʽ�Լ��$30����Ԫת��15�������ƻ����Խ�ʮ��( 12/31/2013 ~ 12/31/2023) ����ʷ�������ο�����ʮ��ƽ������������Ϊ13.75% (û�з���) ����ʹ�ڹ�ȥ20���У������г������£�Ҳ��12.82% ��ƽ�����������ʡ�Ϊ����߾�������A��˾15���ڻ�������� - �ֽ��ֵ�˻���������15% Bonus������������30����Ԫ��15% ����������Bonus����$45,000��Ԫ��$300,000 + Bonus $45,000 = $345,000��A��˾����Bonus�� “��Ǯreal money”������ “��Ǯvirtual money”��

�ֽ��ֵ�˻�������ʱ��������һ���ۻ�10���ῴ���ȽϺõ����档����˻��� 401K ���˻�һ���� 59���֮��Ϳ��Դ�����ʻ�ȡǮ��ȡǮ֮��Ͷ��������������ֹͣ������ȡ��Ͷ�����ݽ�Required Minimum Distribution�����RMD������ȡ Lifetime Income ������ȫȡ�������Ͷ���ˣ�����Ժ�ǿ����Ҫ˵�������ڹ������ʱ������Ҫ����������ȡ��ʽ��ֻ���ڿ�ʼ��Ǯʱ��ѡ����ʵ���ȡ��ʽ��

���������һ���˽⡸���Dz��������ֽ�����������Ʒ���ű����ƹ��ʹ�˾�����ܲ� Steven Ting & Alice Wu�ṩ�����ѯ������ԤԼ���绰��(240) 731-8283 ����� twservices888@gmail.com

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����