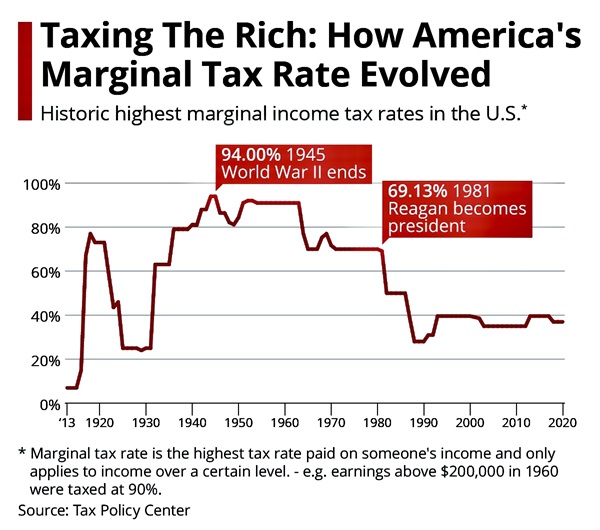

����ʱ��1��2�գ����������������ı�����ʾ��������ծ�ܶ���2023��12��29���״�ͻ��34������Ԫ��34������Ԫ��ˮƽ���ѧ�ҳԾ�����Ϊ��2023��6��15�ղ�ͻ��32������Ԫ�����������˵�·�˵�ɭ�����ķ�����34������Ԫ��ζ��ÿ�������˶�������10����Ԫծ�����ÿ����ͥ��ÿ��1000��Ԫ���ٶȳ�ծ�Ļ�����Ҫ22����ܻ��塣

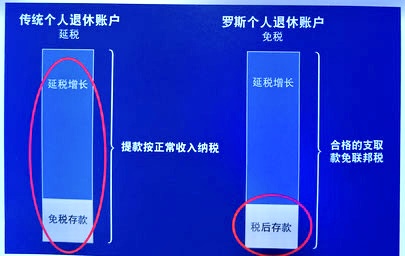

������ծ�Ѿ��ﵽ��ô��Ĺ�ģ������ᵣ�����������������˰��δ���������أ��������Ϊδ�����������������˰�ʻ����ǣ���ô��������ѡ�ʵ������Ʋ�ƷΪ�Լ�����ԴԴ���ϵ���˰�������룬�Ӷ����ɱ���δ�����ܵ�˰�����ǡ�����2����˰���ߣ����������ٱ��� (WL��UL�� IUL) ����˹���������ʻ���Roth IRA ����Roth IRA �����������ƶ���һ����˰��������ƻ������¾���������һЩ����Roth IRA�����ϡ�

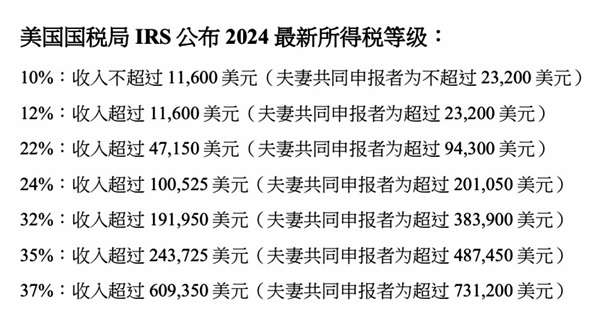

2024����˹IRA�������ƺʹ�����Ƶĸ�Ҫ������������$146,000���£����ɴ���Roth IRA $7,000/�꣨50������$8,000���r�������볬��$161,000�����ܿ�����˹ IRA�������ϱ�˰��$230,000���£����ɴ���Roth IRA $7,000/�꣨50������$8,000���r���볬��$240,000�����ܿ�����˹ IRA��

��Щ���ھ���ÿ���ó�$7,000 / $8,000��һ�ʲ�С����Ŀ��������Ҫÿ�������߶�ȣ����δ�����뷢���仯ʱ��������ѡ�����һ��Ķ�Ȼ���ѡ��ֹͣ�����Ը����Լ����Ը����������˹IRA�������������ѡ�������ڣ����������ʵ����ʹ��˹IRA��Ϊ���ݼƻ�������ѡ��

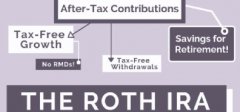

�����������ܲ�֪������˹ IRA ��5���ô���

1��˰���Ż�

������˰���ǮͶ����˹IRA�˻���Ҫ�ȴ������˰�꣬59���֮����ʻ�ȡǮʱ����ΪͶ���������ֵ�����κ�����˰��

2���� RMD

��˹ IRAû��������� (Required Minimum Distribution , ���RMD) ��Ҫ��ʹ����73����Բ�������ζ�������ʽ����������˻��У�����ȡ�ر����������˻�����˰������

3����������

ֻҪ����59½�겢���˻��ѽ���5�����ϣ��Ϳ��Դ��˻�ȡǮ�����������˰��������Ǯһ������������ÿ����ȡ�����������ʽ���ȡ���پ�ȡ���٣���ʲôʱ��ȡ��ʲôʱ��ȡ������ȫȡ����IRA�����ˣ�����Ժ�ǿ����Ҫ˵���������ڿ�����˹IRAʱ������Ҫ����������ȡ��ʽ��ֻ���ڿ�ʼȡǮʱ��ѡ����ʵ���ȡ��ʽ��

4����������˰

������IRA ����û��˰��Ӱ�죬��������˹ IRA��ÿɹ۵����룬�������ӱ�˰ʱ�����롣�������������ż��ͬ�걨��������� $94,300 ��Ԫ�����Ա����� 12% ������˰�ʷ�Χ�ڡ�

5����������˰�ո���

�����ȥ�����������˻�����ָ���������ˣ����� Roth IRA �ʽ�ͬ������������˰��Ͷ�ʼ����������Ƹ����ɳ����������˱�����ݹ�˰�ּ̳���˹���������ʻ�ǿ��ȡ���涨(Inherited Roth IRA distribution rules)��������������֮�꽫��ȡ�⡣

����Roth IRA���ڹ�Ʊ��֤ȯ�г������й�����Ͷ�ʣ��꾰�õ�ʱ�����ݽ�����ܴ����������´죬����������������Roth IRA�˻�����ʽ���ˮ�����ڽӽ����ݻ��Ѿ�����������ˣ����齫����Roth IRA �˻�һ�����ȫ�����ʽ�ת��ֻ�Dz�����������ֵ��ָ����𡣰�Roth IRA��ָ���������һ����һ���ܴ�ĺô�������ȫ��˰���������������ڼ���ȡ��Ǯ�����κ�����˰���������ı�����Ϊ�г����е�ʱ����ܵ��������г����е�ʱ���ܹ���ýϸߵĻر�����Ч��ܹ��в����������г����ա�

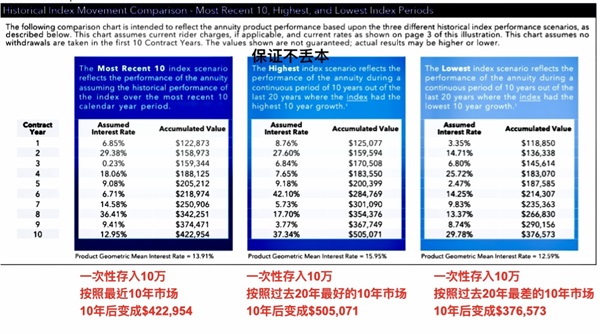

ָ������Ϊ�����ࣺһ�����ֽ��������� (Growth & Accumulation Annuity)����һ�������������Income Annuity�������ֽ���������ע���ֽ��ֵ�˻�(account value) �Ļ��ۺ���������ֻ��һ���˻����㷽ʽ���˻��е�Ǯ�����ֽ��ֵ�˻� ”account value” ��ʵ��Ǯ���ֽ���������ӵ�д��Ͷ�ʻر����������⣬һ���汣�������⣬һ�������ǿ��ijɳ�DZ����ȡ����Ļر�����������ߣ��ɰ�����ס�Ƹ������õ���ɲƸ��Ļ��ۣ������Ƚ��������������ֽ�������������Ĺ���г����գ�ΪͶ���ߵĸ��˼���ͥ�ʲ���ȫ���ݻ��������������˹������ֽ�ֵ�˻����µ�Ǯ����ָ�������ˣ�ʵ�ּ�ͥ�Ƹ����С�

��������Ƽ�Athene���չ�˾ij���ֽ�����������Ʒ�����������+����+��˰+����+���������ֽ�ֵ�˻���������15% Bonus ��ʮ��ƽ������������Ϊ13.91% (û�з���)Athene���չ�˾ij���ֽ����������ʮ��ƽ������������Ϊ13.91% (û�з��ã�Effective 12/30/2023) ����ʹ�ڹ�ȥ20���У������г������£�Ҳ��12.59% ��ƽ�����������ʣ��뿴��ͼ��

�ֽ�ֵ�˻���������15% Bonus (Available in 36 States)�����չ�˾���Ŀ�������Bonus�� “��Ǯreal money”������ “��Ǯvirtual money”������������ʮ����Ԫ��15% ����������Bonus����$15,000��Ԫ��$100,000 + Bonus $15,000 = $115,000���ֽ��ֵ������ʱ��������һ���ۻ�10���ῴ���ȽϺõ����档����˻��� Roth IRA���˻�һ���� 59���֮��Ϳ��Դ�����ʻ�ȡǮ����������ʱ�����Լ�����Ը��ʹ�ã����繺��Ͷ�ʷ���ͷ�ڿ���������ϵ��ʽ�֧�֣�Ҳ������Ӧ���������������ڰ���֧�����ڻ������á�

�ű����ƹ��ʹ�˾�����ܲ� Steven Ting & Alice Wu������Ͷ�ʡ����ֱ�˰Ͷ���зḻ�ľ�����ר���ڱ��չ滮�����ݹ滮�����ƻ�����������滮���Ų��滮�������ṩ�����ѯ������ԤԼ���绰��(240) 731-8283 ����� twservices888@gmail.com

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����