罗斯IRA (Roth IRA) 是一个用税后的钱建立的退休储蓄账户,只要您年满59岁半并且账户已建立5年以上,从帐户取钱时无需为投资收益或增值缴纳任何所得税。举例来说,经过多年时间,您一共存入10万美元至罗斯IRA 帐户,如果投资表现良好,帐户累积至50万美元,40万获利完全不必缴税。如果是传统IRA帐户,则连本带利都要缴税。理财专家说,没有开设罗斯IRA (Roth IRA) 帐户的民众,白白错过了一个完全免税的退休储蓄工具。

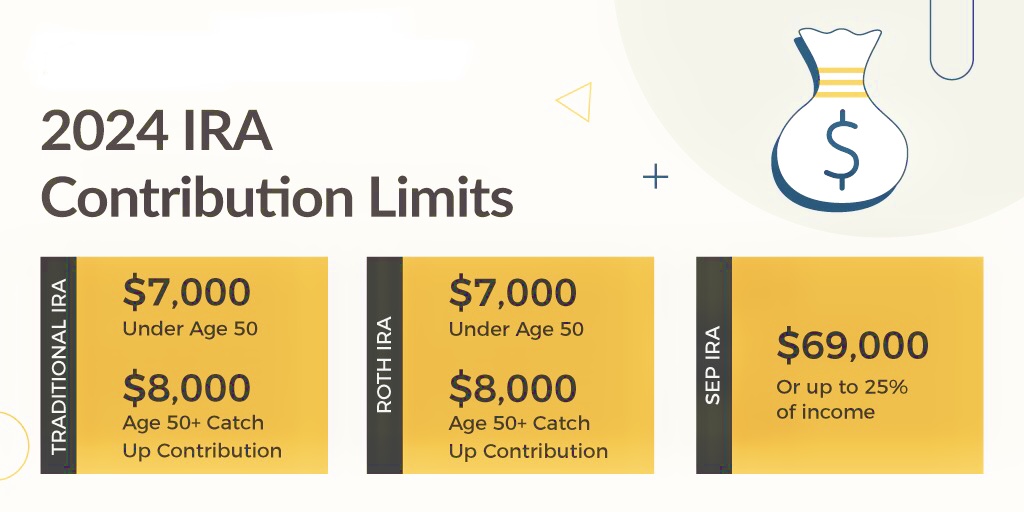

2024年罗斯IRA收入限制和存款限制的概要:个人收入在$146,000以下,即可存入Roth IRA $7,000/年(50岁以上$8,000)﹔个人收入超过$161,000,不能开设罗斯 IRA。夫妇联合报税在$230,000以下,即可存入Roth IRA $7,000/年(50岁以上$8,000)﹔收入超过$240,000,不能开设罗斯 IRA。

有些民众觉得每年拿出$7,000 / $8,000是一笔不小的数目,您不需要每年存入最高额度,如果未来收入发生变化时,您可以选择存入一半的额度或者选择停止存款,可以根据自己可以负担的数额。罗斯IRA存款灵活,可以任意选择、变更存款期,这种灵活性实际上使罗斯IRA成为退休计划的理想选择。

以下是您可能不知道的罗斯 IRA 的5个好处:

1、税务优惠

在您把税后的钱投入罗斯IRA账户后,要等待五个纳税年,59岁半之后从帐户取钱时无需为投资收益或增值缴纳任何所得税。2、无 RMD

罗斯 IRA没有最低提款金 (Required Minimum Distribution , 简称RMD) 的要求,即使超过73岁可以不提款,这意味着您的资金将留在您的账户中,继续赚取回报,继续在账户内免税增长。

3、提款灵活性

只要您满59½岁并且账户已建立5年以上,就可以从账户取钱,无需缴所得税。您可以把钱一次提领走或者您每年提取任意数量的资金,想取多少就取多少,想什么时候取就什么时候取,这完全取决于IRA持有人,灵活性很强,需要说明的是您在开设罗斯IRA时并不需要决定哪种领取方式,只是在开始取钱时再选择合适的领取方式。

4、减少所得税

由于罗IRA 分配没有税收影响,当您从罗斯 IRA获得可观的收入,不会增加报税时的收入。如果您与您的配偶共同申报的收入低于 $94,300 美元,您仍保持在 12% 的所得税率范围内。

5、受益人无税收负担

如果您去世并将您的账户留给指定的受益人,您的 Roth IRA 资金同样无需纳所得税,投资继续可无限制复利成长。但受益人必需根据国税局继承罗斯个人退休帐户强迫取出规定(Inherited Roth IRA distribution rules),在受益人有生之年将其取光。

罗斯 IRA帐户也适用比较年轻的人做资产累积,越早踏出这一步,便有越长时间让你的退休储备累积及滚存增长,在退休后便可累积一笔可观的资金,所以开设罗斯 IRA帐户不是年长人的需要,更是比较年轻的人也可以早早计划的事情。

(来源:新浪财经)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们