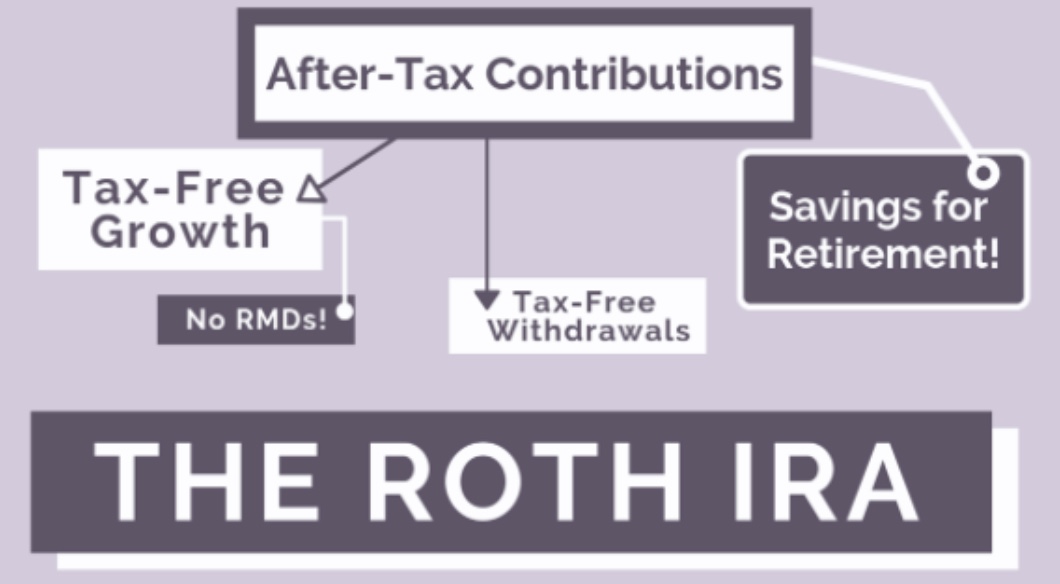

��˹���������ʻ�(Roth IRA) ��һ����ȫ��˰�����ݴ����֮һ���ѹʹ��͵������������������Ա��˹��William Roth Jr.���ƶ���������1997��ͨ������˹IRA�����ʻ��� Roth IRA�Ĵ�����Ϊ�˰���Ը��Ϊ�Լ����������ʽ���������ȡ��ʱ���������˰�����Կ�����˹ IRA ��������������õľ�����������˹���������ʻ�(Roth IRA)��һЩ�������⣬������Ϊ���������Щ���⡣

1��ΪʲôҪ������˹ IRA�ʻ���

����һ����˰��˰

��˹IRA��һ������˰���Ǯ���������ݴ����˻��������״ΰ�ǮͶ����˹IRA�˻�������Ҫ�ȴ������˰�꣬����Ҫ���� 59��룬���ܻ����˰����ʸ�õ����������˰������������˹ IRA�ʻ�����Ǯ�����չ�˾ÿ�겻�����1099����Ҳ��֪ͨ��˰�֣��������Ǯ��ȫ�Ϸ�����˰��˰����˹IRAû���������(Required Minimum Distribution)��Ҫ��ʹ����73����Բ����ô��������˻�����˰������

���ɶ�����Ǯ��Ǯ

������˹IRA�˻���Ǯ���ǿ�������Ͷ�����ơ����������ġ������Ǹ��ݸ������㣬���ʱ��Խ��������Խ�ߡ�����ѡ���Ͷ�ʷ�ʽҲ���ֶ�����������Ʊ������ծȯ�Լ����չ�˾������Ʒ�ȵȡ�����������Ȿ�Ĺ��У������չ�˾��Roth IRA ���Ϳ��Ա�����ֵ���������ǡ�

������˹ IRA�ʻ�Ҳ���ñȽ�����������ʲ��ۻ���Խ��̤����һ��������Խ��ʱ����������ݴ����ۻ������������������ݺ����ۻ�һ�ʿɹ۵��ʽ����Կ�����˹ IRA�ʻ������곤�˵���Ҫ�����DZȽ��������Ҳ��������ƻ������顣

2) ��˹IRA 2024�������������������Ƕ��٣�

2024�����Ⱥ��������Ƶĸ�Ҫ������������$146,000���£����ɴ���Roth IRA $7,000/�꣨50������$8,000���r�������볬��$161,000�����ܿ�����˹ IRA�������ϱ�˰��$230,000���£����ɴ���Roth IRA $7,000/�꣨50������$8,000���r���볬��$240,000�����ܿ�����˹ IRA��

3��ÿ�궼��Ҫ����˹IRA�ʻ�������

��Щ���ھ���ÿ���ó�$7,000 / $8,000��һ�ʲ�С����Ŀ��������Ҫÿ�������߶�ȣ����δ�����뷢���仯ʱ��������ѡ�����һ��Ķ�Ȼ���ѡ��ֹͣ�����Ը����Լ����Ը����������˹IRA�������������ѡ�������ڣ����������ʵ����ʹ��˹IRA��Ϊ���ݼƻ�������ѡ��

4����ʱ����ȡǮ��

����59��벢���˻��ѽ���5�����ϣ�ȡǮʱ���������˰Ҳ�������ʱ�����˰ (Capital gain taxes)��

��������㽫Roth IRA������һ�������ˣ�Ͷ�����������˰��Ͷ�ʼ����������Ƹ����ɳ����������˱�����ݹ�˰�ּ̳���˹���������ʻ�ǿ��ȡ���涨(Inherited Roth IRA distribution rules)��������������֮�꽫��ȡ�⡣

(��Դ�����˲ƾ�)

������˹ IRA�ʻ�Ҳ���ñȽ�����������ʲ��ۻ���Խ��̤����һ��������Խ��ʱ����������ݴ����ۻ������������������ݺ����ۻ�һ�ʿɹ۵��ʽ����Կ�����˹ IRA�ʻ������곤�˵���Ҫ�����DZȽ��������Ҳ��������ƻ������顣

2) ��˹IRA 2024�������������������Ƕ��٣�

2024�����Ⱥ��������Ƶĸ�Ҫ������������$146,000���£����ɴ���Roth IRA $7,000/�꣨50������$8,000���r�������볬��$161,000�����ܿ�����˹ IRA�������ϱ�˰��$230,000���£����ɴ���Roth IRA $7,000/�꣨50������$8,000���r���볬��$240,000�����ܿ�����˹ IRA��

3��ÿ�궼��Ҫ����˹IRA�ʻ�������

��Щ���ھ���ÿ���ó�$7,000 / $8,000��һ�ʲ�С����Ŀ��������Ҫÿ�������߶�ȣ����δ�����뷢���仯ʱ��������ѡ�����һ��Ķ�Ȼ���ѡ��ֹͣ�����Ը����Լ����Ը����������˹IRA�������������ѡ�������ڣ����������ʵ����ʹ��˹IRA��Ϊ���ݼƻ�������ѡ��

4����ʱ����ȡǮ��

����59��벢���˻��ѽ���5�����ϣ�ȡǮʱ���������˰Ҳ�������ʱ�����˰ (Capital gain taxes)��

��������㽫Roth IRA������һ�������ˣ�Ͷ�����������˰��Ͷ�ʼ����������Ƹ����ɳ����������˱�����ݹ�˰�ּ̳���˹���������ʻ�ǿ��ȡ���涨(Inherited Roth IRA distribution rules)��������������֮�꽫��ȡ�⡣

(��Դ�����˲ƾ�)

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����