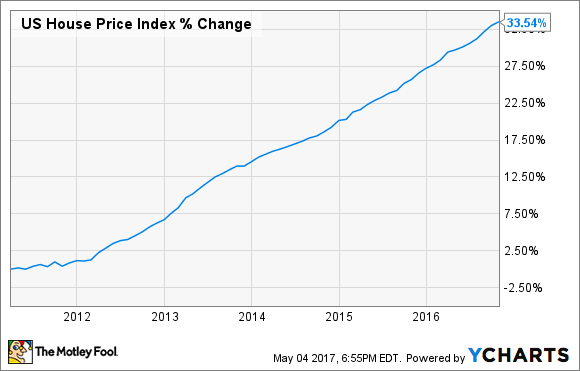

过去六年来,美国的房价涨幅超过33%,抵押贷款利率已经从历史低点开始上涨。此外,上市房数量低创造了近期历史上最大的卖家市场之一。因此,在许多地区过去购买房屋比租房便宜得多的情况,已经不复存在了。

然而,比较买房和租房每月成本的逻辑是有缺陷的。这里仔细看了购买住房的背后的财务数学和理由。从财务角度来说,拥有自己的住房通常远远是上策。

简单的比较可能倾向于租房

房屋市场泡沫破灭后的几年,在美国大多数地区,过去很容易从数字上计算出买房的强大优势。压低的房价加上创纪录的低利率,意味着过去以每月支付的方式买房往往是便宜的,即使纳入考虑地产税和房屋保险。

今天,许多主要市场并不是这样了。当你简单地看每月的成本时,租房往往便宜得多。当您再考虑到房屋维修成本等不确定性支出时,似乎不用多想也会继续租房。

别忘了房产权

买房和租房之间数字的比较,必须要考虑到买房者将积累房产权,而租房者永远不会。

例如,你放了20%的首付,购买一个20万美金的住房。这意味着,在目前30年期的抵押贷款利率约4%的情况下,每月抵押贷款付款是$764。首先,您的抵押贷款付款只有大约31%将用于付本金,其余部分付了利息。第一年后,你大概会已付清大约$2,800的贷款的余额。

但是请记住,这2,800美元的房产权是租房者不能打造的。而且,随着支付贷款时间的增长,每月用于支付本金的比例将越来越多。

真正的比较,告诉一个不同的情况

一个简单的例子,假设你可以每月1000美元租一个三居室的公寓,或者你可以每月支付1000美元的抵押贷款包括税费和保险费,买个三居室。表面上看,每月房屋支付是一样的。

不过,就像刚才所说,你的1000美元抵押贷款中的约31%,即每月310美元,将用于建立房产权,这在卖房时最终可以收回(理论上讲)。如果你只是想在储蓄账户里每月存上310美元,那么你需要找到一个每月只需付690美元的公寓,以达到在财务上相等的情况。

这只是第一年的效果。到您抵押贷款的第十年,您的付款的45%或每月450美元将被用于付本金。那么,现在你需要找每月付550美元的租房来弥补差距。随着时间的推移,买房者和租房者之间的财务状况越来越不平衡。

另外,请记住,虽然30年期抵押贷款的每月本金和利息支付将在三十年内保持不变,但租金不太可能。随着时间的推移,租用房屋的平均成本每年增长约3%。

这意味着,在第30年,您可以期待您的租金为现在的2.4倍。按我们开始的$1,000每月租金预算,意味着在30年后您预期会支付每月$2,400的租金。总值上,假设年租金以3%上涨30年你将已经支付$ 612,000的租金,您的钱什么也没有到手。或者,您也许支付了共$360,000的抵押贷款,完全拥有了自己的住房,那时候房子可能会明显的超出原始购买价。

拥有住房不适用于每个人,但它通常是好的理财方法

公平讲,买房并不一定适合每一个人。特别是那些不知道他们是否拥有住房至少5年左右的人。如果你不觉得你会在房子住那么久,或想有随时移居的自由,租房可能是大概要走的路。

另外对于与室友同住的人,租房通常也是更省钱的方式。正如我前面提到的,开始每年只有约30%的抵押贷款支付给房产权,而通过与一位室友住在一起,你租房的费用就下降了50%。当然,这是一个简单的例子,但如果你愿意放弃一些隐私和其他人一起生活,那么租房会便宜得多。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们