四十五岁以上的壮、老年族群,受限于年龄或者本身的病史,常常是寿险的拒保对象。最近,几家保险公司都有「免体检」投保的一些标准,规定多少年龄、多少保额以下是不用体检的,超过了才需要体检。对许多尚未投保的消费者,颇具吸引力。

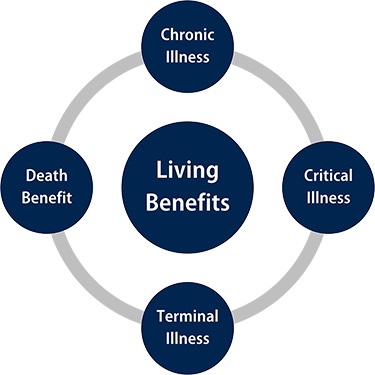

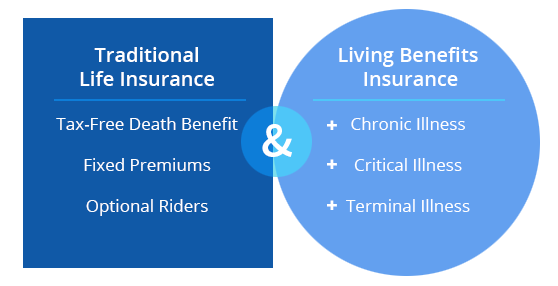

我们向大家推荐 「无需体检」 之保险计划,它是由超过168年历史的国家人寿 (National Life Group,简称 NLG) 推出 『生前福利万全保的指数万能寿险 / Indexed Universal Life,简称 IUL』,它除了提供一般人寿保险的三项固定福利外,还加送免费的「慢性疾病提前理赔附加险」、「重大疾病提前理赔附加险」、「重大伤残提前理赔附加险」和「终生退休收入附加条款」,成为「七合一」的保险。它其实是一个传统的寿险价格,如果你使用同样的保费,不需额外加钱,就可以享用七种保障。若你在身体健康又年轻时购买,价格相当便宜,且一次性锁定购买时的年纪及身体状况,保费不涨。

18 - 60岁不超过100万美金保额,免体检

61 - 65岁不超过25万美金保额,免体检

最高100万美金——对的,是美金,没看错哦,折合港币大约是780万,约650万元人民币保额,是不需要体检!

传统做法下,100万元保额的保险需要客户体检,这样是最利于风险控制的做法,但是客户体验非常差,同时客户和保险公司的成本都高。免体检让客户很快能买到所需要的保额,让害怕体检的人都可轻松投保。免体检给人轻松、简单的感觉。让人觉得很容易就可以获得承保。

身体健康者、无理赔记录和五年内没有医师开的处方药记录者皆符合此保险计划。我们可以想一下,谁会需要「免体检」保单,就是怕麻烦的人。有不少人不喜欢进行身体检查 (抽血、验尿、量血压与心电图等),觉得做一次身体检查,就会怀疑自己可能有病? 譬如一检查,可能会发现有高血糖、高胆固醇与高血压。免体检,等于免去所有这些麻烦,就可以买到保单。

体检就像中年长消费者的照妖镜,能避免就避免,若你正处于这个年龄层,最好的投保策略,就是找不需体检的保险公司。许多人年轻时为了家庭生计打拼,忽略或当时没有能力为自己规划一份寿险保单,等到卸下生活压力,小孩也长大独立之后,才想认真替自己买一份寿险保单。年龄越大保费越贵,发生风险的概率越高,所以建议大家趁年轻早点买。

国家人寿以照顾人们的生,老,病,死为概念,推出一种活着就能使用的 「人生」 保险。其中不收任何额外费用的「慢性疾病提前理赔附加险」和「重大疾病提前理赔附加险」,万一有重大疾病、慢性疾病、绝症(生命周期在 24 个月之内)时,可向保险公司申请提前理赔,把身后理赔变成提前理赔,让活着时就可以使用理赔金,理赔金最高可达保额的100%,理赔金均无需纳税!完全免税!

慢性疾病提前理赔附加险 (Accelerated Benefits Rider for Chronic Illness) 不是长期看护险 (LTC: Long Term Care Insurance),但具有长期护理的功能。投保人符合无法自理洗浴、穿衣、如厕、移动、进食或失禁的其中任何两项,这样情况持续超过90天,即可申请理赔。国家人寿的慢性疾病生前理赔并不要求是永久性的慢性疾病,而长期看护 (LTC) 则要求接受某几家合规格的长期看护中心照管,慢性疾病生前理赔的赔付是远远比长期看护 (LTC)容易的。

再则,国家人寿的慢性疾病生前理赔以其特有的理赔方式傲视传统长期看护险 (LTC)。保险公司的理赔直接支付给「投保人」,投保人同样持有选择的主动权,生前还是死后使用该理赔金。投保人可以使用理赔金支付生活,照顾家人,也可以用来支付护理费用。充分显示了投保人对其保单的使用主动权,做到 “您的财富,您的保险,您的选择” 即投保人可以主动、合理掌控其拥有的保单,在有生之年,无论任何时候,发生任何情况都可以计划、选择使用其身后理赔金。

假如投保人患有重大疾病其中一项 (12种重大疾病包括中风、心脏病、癌症、肾衰竭、器官移植、肌肉萎缩、主动脉移植手术、 再生障碍性贫血、 囊性纤维化病、 心脏瓣膜置换、运动神经元病、 突发心脏骤停),可向保险公司申请提前理赔,把身后理赔变成提前理赔,理赔金最高可达保额的100%。保险公司就将理赔金一次性给付,由于是一次给付大笔的理赔金,在理赔金运用上,自由度会比较高,可用于医疗费用,也可拿来作为生活费、治疗重大疾病后几年的康复费用,甚至偿还债务或是用来补贴治疗期间没有工作的薪资损失,使用上较可随个人需要自由运用。

国家人寿生前福利万全保的指数万能寿险就是一份储蓄+保险的保险理财产品,是国家人寿万全保产品中一个最具有增值潜力的万全保。保单内的现金价值基于标准普尔500 指数 (S&P 500 Index) 表现而增长,你的保单从而赚取收益,但收益率有上限,称作 "上限利率 " (比如12%);如果指数下跌,你的保单却有保障,收益率不会低于0%,更不会有股票市场上的负利率。保单现金值增长平均可达 7%,在有保底和封顶的前提下,按S&P 500 Index 的变化增长,而且增长不用交税。由以上说明可以发现『7合1保险』的优点:能够避免股市下降的投资失利风险,又能掌握股市上升的获利趋势。套句保险公司的说词:赔的算我的,赚的算你的!

在美国拥有168年历史的国家人寿 (National Life) ,是业界的翘楚。自1848年成立以来不断扩展业务,公司总部设在佛蒙特州,现在全美50个州及哥伦比亚特区持有营业执照。国家人寿一直坚持以互惠保险公司(Mutual Company)的形式执业,让保单的持有者同时成为公司股东。国家人寿财务实力雄厚,A.M. Best (贝氏)评为A(优),在16名中排名第三。Standard & Poor’s(标淮普尔)评为A+(强),在21名中排名第五。Moody’s(穆迪)评为A2(好),在21名中排名第六。越来越多华人家庭注重理财需求,国家人寿期待能帮助华人侨胞,提供更好的保险理财产品。

Steven和Alice对《生前福利万全保》的综合保险和理财业务了如指掌,我们可以根据客户的具体情况,量身定做各种保险和理财方案。您只需要一个电话,我们提供免费咨询和免费估价,让我们的资深专业经理丁昌永 Steven Ting / 吴家玲 Alice Wu 亲自为您量身订作一个适合您个人及家庭保险理财规划,电话: 240-731-8283 。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们