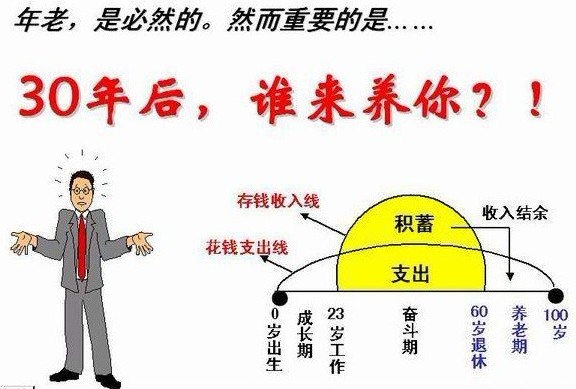

美国现在每天有超过一万人退休,上世纪80-90年代大陆来的第一代留学生也渐渐进入退休年龄,在为退休生活做准备。累积一桶退休金已经不够,还要想办法将储蓄转化成『终身收入』,才能保障未来20年、30年的退休生活无虞。跟大家分享我们近期给一位客户做退休理财计划的实例:

有一位59岁半的女士,她的401K内的资金约有65万美元,她希望我能帮助她实现财富增值最大化,并且保本安心,要稳定增值,不承担市场风险,要终身收入,活到老用到老,我便向她推荐「免税退休计划」和「退休年金计划」。我为她做如下规划:她把401K内的65万美元中的35万美元转到终生收入年金计划来,按照年利率6%连续递增10年计算加上开户红利12%,70岁开始拿钱,她每年可拿 $37,016美元的退休金拿一辈子到105岁,若拿到90岁,总共领取的年金达到 $740,320美元。原先她投入35万美元养老,最后的回报增加了近39万美元。

按IRS规定,她59岁半以后就可以开始从401k中拿钱(withdraw) 而无需交10%的罚款。她可以从剩余的30万美元,每年拿出3万美元 (她领取3万美元算收入需要申报个人所得税)。我建议她买一份国家人寿的 《指数万能寿险》来做免税退休计划,她可以将领取3万美元中的1万8千美元存入保单内,总共存10年,保险金额为30万,以S&P 500 Index 指数平均每年增长7%复利增值计算,她在70岁时,她每年可从保单领取1万5千美元的免税收入,直到90岁,她不但可以领到30万美元的免税收入,如果活到100岁,过世时她的家人还可以获得约35万美金的寿险理赔。

这位女士将她401K里的资金 65万美元为自己创造了资产增值近1百50万美元,在她有生之年保险公司每年给她退休收入。不少华人在接近退休时,为了让自己的401K和IRA不再缩水,不必害怕不知何时会有金融危机,退休生活有保障,达到投资的增值目的。他们便把前公司的401K和IRA里的钱都转入毫无风险的 「终身收入年金 /Lifetime Income Annuity」 内,以获得退休收入的终身保障。现在保险公司在其年金产品中纷纷增加终身收入(Lifetime Income) 的附加条款 (Rider),有了Lifetime Income Rider,您即可以拿一辈子,无论您的寿命维持多久,您这一辈子都可以拿到此收入。只要活着,年金就可以一直拿,活得越久、拿的越多。如果不幸人早走了,放入“年金” 中剩下的钱仍会退回给受益人。

指数万能寿险(Indexed Universal Life,简称IUL)于1997年进入市场,现已成为人寿保险中发展最快、占市场份额最大的产品。专家估计,它还会继续快速增长。保单内的现金价值基于标准普尔500 指数 (S&P 500 Index) 表现而增长,你的保单从而赚取收益,但收益率有上限,称作 "上限利率 " (比如12%);如果指数下跌,你的保单却有保障,收益率不会低于0%,更不会有股票市场上的负利率。保单现金值增长平均可达 7 ~ 8%,在有保底和封顶的前提下,因此兼具保本、增值的作用。由以上说明可以发现『指数万能寿险』的优点:能够避免股市下降的投资失利风险,又能掌握股市上升的获利趋势。

近几年,很多人通过IUL 做退休储蓄,建议把第一重点放在Cash Value的快速增值上,而对 Death Benefit 和其他living benefits (生前福利) 理赔功能则放在次要位置。保单的最终目的,是用于维持投保人退休后的生活开支。用 IUL 做退休储蓄,一定要在保单开始的那些年做Maximum Funding。也就是在不Modified Endowment Contract (MEC) 的基础上,购买最小额度的 Death Benefit,投入最大限度的保费,全力提升Cash Value 的数额,缩小 Cash Value 和 Death Benefit 之间的差距,因为这个差距 (Net Amount at Risk),决定了投保人每年必须要支付的保险成本。只有这个差距尽可能的小,在投保人年老的时候才不会必须支付巨大的的保险开销 (Cost of Insurance)。

各位,储蓄保险和年金应该是双管齐下,您的退休生活才能相得益彰。我们致力研究市场上各种退休理财产品,以帮助不同年龄层的客人为目标,寻找最新的退休理财专案。我们还会根据客户不同的财务状况和背景,帮助他们选择最适合的计画,并确保计画的适宜性和保险公司的稳定性。

在初期,大多数的客户对于这些琳琅满目的金融产品或一知半解,我们不厌其烦的为客户讲解,也细心地了解客户的实际情况,以自己的专业角度来给客户指出正确的方向,这是非常花时间的事情,需要非常大的耐心。我们本着以客为尊,热忱,有效率的做事态度,以客户的利益为前提,为客人量身订做最合适的保险及理财方案。凡是我们的客户,我们都是要负责到底。

Steven和 Alice对无风险投资、各种避税投资战有丰富的经验,专精于退休规划及遗产规划,帮助您实现财富增值最大化。您只需要一个电话,我们提供免费咨询和免费估价,让我们的资深专业经理丁昌永 Steven Ting / 吴家玲 Alice Wu 亲自为您量身订作一个适合您个人及家庭退休理财规划,电话: 240-731-8283 。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们