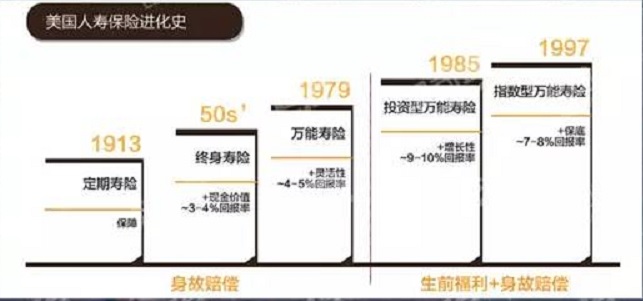

2000年到2002年股市大跌,随之大跌的是共同基金,导致大家一听共同基金就怕了。有些保险公司随势推出了一种新的人寿保险产品 – 一种只赚不赔、免税的、既有生前利益也有生后福利——指数万能寿险 (Indexed Universal Life,简称 IUL)。

指数万能寿险的设计是因为过去16年美国有两次大的金融危机,一次是2000年高科技的泡沫,一次是2008年整个的金融危机。经过了两次大的金融危机,美国人发现和投资连在一起的变额万能寿险(Variable Universal Life ,简称 VUL)。保险,不单投资亏了本,最后连带保险也不能单独地存在。所以增值虽然重要,但保本更重要,指数万能寿险受欢迎的理论是「增值有潜力,下跌时有保障」。IUL现已成为人寿保险中发展最快、占市场份额最大的产品。

国家人寿 (National Life Group,简称 NLG) 公司推出的『指数万能寿险』,它是集人寿、倍增储蓄、绝症保险、慢性疾病/长期护理、重大疾病、重大伤残及终身免税退休金功能于一身的《7合1保险》。指数万能寿险的用途:资产保护, 资产转移, 人生保障, 家庭保障, 企业延续, 生意保障, 退休收入,大学教育费用(不影响孩子申请Financial Aid),买房的头期款,养老储备金等等。现在,您可以获得更多的现金价值增长, 同时还可以为您的亲人提供保障, IUL会让您意识到这是一个充满机会的世界。

◎指数万能寿险的优点:

一、免税增长、无市场风险、长期回报客观

指数万能寿险的特点是并没有真正把钱投到指数型基金里,而是参考S&P 500 指数(涵盖 500 家最大型公司的股票指数)所获结果的基础之上, S&P涨,您也可以一起涨,不过因为付出一些成本保证不跌,所有上涨有上限。目前NLG-IUL的上限是12.5%。 S&P跌,但它保证的是如果 S&P下跌时您不赔钱。举例:如果你选择 “S&P500 1Year Point To Point Indexed Strategy”——它的投资方式是“1 Year Point To Point”,直接翻译过来就是“一年一次的点对点投资收益策略”。如果2016年2月1日S&P500指数点位是1000点;如果2017年2月1日,S&P500指数涨到1100点,则客户赚10%年收益率;如果2017年2月1日,S&P500指数跌到990点,客户不是亏1%,保险公司保证收益率不会低于0%。

保单现金值以S&P 500 Index 指数平均每年增长7 - 8%复利增值,由以上说明可以发现『指数型』保险的优点:能够避免股市下降的投资失利风险,又能掌握股市上升的获利趋势。现金值内赚的钱完全合法的免税 (Tax Free) ,现金值里赚来的钱根据国税局7702A(b)条款,对于保单内赚的钱,保险公司不给您1099 税表,也不通知国税局。你做的就是以时间换取投资空间,充分利用时间复利的效果让 “钱生钱”。

二、免税使用

保单现金值领取方便,只要保单持有人的保单现金价值有足够资金,可以透过保单贷款( Policy Loan),使其作为子女的教育金、婚嫁金、创业金,也可以用作自己的医疗储备金、养老储备金等。向保险公司借取保单内的现金价值,毋须结束保单,毋须支付任何手续费。保单持有人借取现金价值后,可随时缴还贷款,没有特定的还款年期,还款方法亦没有限制,可一笔还清贷款,或按能力分期还,是不会影响合约的保额及索偿权益。但假若投保人在借贷期间去世,保险公司会扣除未清还欠款后,才将余额赔偿金给受益人。

三、灵活,动态用性强

指数型万能险,说它“万能”,主要表现在交费灵活、保额可调整、保单价值领取方便等方面。一是交费灵活,可以任意选择、变更交费期,可以在未来收入发生变化时缓交或停交保费,也可以过三五年或更长时间之后再继续补交保费等,还可以一次或多次追加保费。只要保单现金值够,增加的现金值可以用来支付保费、扣除保险成本,渡过经济困难期,保单还持续有效。二是保额可调整,可以在一定范围内自主选择或随时变更“基本保额”,从而满足人们对保障、投资的不同需求。

四、高杠杆的保障

美国IUL保险产品的保障杠杆能做到6-10倍,而终生寿险(Whole Life) 只能做到2-3倍而已。譬如一位40岁的健康中年人,一张年付一万美元的人寿保单,保额可达一百万美元,也就是说其中的财务杠杆可高达近9 ~ 10倍 (会因投保人年龄不同而有所差异),这是连风险极高的衍生金融工具都难以媲美的。因此,人寿保险对资产放大所能起到的作用可谓无与伦比。

五、高杠杆解决遗产税务问题,替子孙制造财富

针对美国公民和居民,2017年联邦的遗产税 (estate tax)和赠与税 (gift tax)合计的免税额会微幅提高到549万美元 (2016年是545万美元),最高税率还是40%;2017年马州的遗产税的免税额提高到300万美元(2018年是400万美元),最高税率还是16%,也就是说2017年过世的人如果留下的遗产(加上生平赠与出去的财产总额)不到549万美元,就不需要缴交遗产税。多数民众其实不需担心遗产税,但是,对于那些确实拥有庞大资产的人士,提前做了合理的避税计画对于今后的缴税数额就有天壤之别了。

举例:黄先生,65岁,他个人总资产价值$10.4 Million 美元,他在2017年过世的,大概500万美元 (10.4M – 5.4M) 是联邦的遗产税额,若联邦的遗产税率是40%,黄先生的子女就要付大约 200万美元 ($5M x 40%) 联邦的遗产税给国税局,还要加上马州的遗产税为112万美元 ($7M x 16% ),总共遗产税为 312万美元。如果黄先生十年前买了一份保额 350万美元的指数万能寿险,黄先生去世时,他的子女就可以拿350万美元的身后理赔金来缴纳遗产税。

美国最简单和最有效向子女转让财产的方式是买人寿保险,既可以为自己买也可以为后代买,而最终的目的是让子女能够有"意外之财"或是让财产顺顺利利"传宗接代"。很多人一生中能留给子女的财产可能不会超过一百万美元,如果买一份保额一百万美元的人寿保险,这就等于是实实在在为子女留下了一百万现金。而且身故理赔金不必交纳联邦所得税,若理赔金额在一百万美元以下,受益人也不用缴纳遗产税。

Steven & Alice以客户的理财需求为基础,根据客户的风险偏好、财务状况、家庭结构等因素量身定制保险理财规划,满足客户在人生不同时期的财富需求,如青年期、中年期、老年期;组建家庭、养育子女、养老、财富传承等均提供针对性的财富管理解决方案。您只需要一个电话,我们提供免费咨询和免费估价,让我们的资深专业经理丁昌永 Steven Ting / 吴家玲 Alice Wu 亲自为您量身订作一个适合您个人及家庭保险理财规划,电话: 240-731-8283 。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们