根据哈佛大学的研究报告,在2007年的美国申请个人破产者中,有百分之62是与重大疾病有关。令人惊讶的是在这些人里有高达百分之78己有医疗保险(Health Insurance)。根据NerdWallet Health 2013年的研究报告, 未付清的医疗费用是造成申请破产的首要原因,超过因信用卡债和房债而申请破产者。而且这些因重大疾病而申请破产者中,绝大多数里已有医疗保险。这到底是怎么一回事呢?很多人以为有了医疗保险后,就不用担心医疗费用问题,从此就可以高枕无忧了。然而事实并非如此。

由于美国医疗市场高度重视医疗成本控制,因此很多医疗保险公司要求客户满足一定的自付限额 (Out of Pocket Limit) 后才会开始支付百分之百的医疗费用。自付限额可从每年几千美元到一万美元以上。自付限额多少是根据个人或家庭所参加的医疗保险计画而决定的。有些雇主会在提供医疗保险给员工同时也为员工设立HRA帐户以减轻员工自付额负担,但并非所有的雇主愿提供此福利。除此之外,有些治疗,药物,尤其是有些治疗癌症的先进药物,临床实验,因过于昂贵或不符合医疗成本利益,而不被保险公司给付。

医疗保险是投保人在生病时看病、吃药、住院产生的费用。保险公司赔给医生和医院的,即时有些人已有医疗保险,却因负荷过高的医疗开支或因重大疾病,无法工作,就没有工资收入,其生活费、房租费及各项开销马上成了头等问题。影响到日常生活的开销,而导致财务危机,进而申请破产。所以有了医疗保险后,你还需要《生前利益万全保》来预防因重大疾病/长期护理而造成的财务损失。

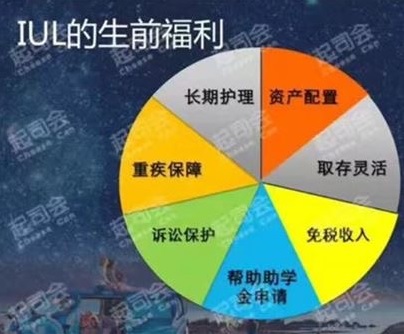

现在特别给大华府地区广大华人推荐由超过169年历史的国家人寿 (National Life) 推出《生前利益万全保》,它是集人寿、倍增储蓄、绝症保险、慢性疾病/长期护理、 重大疾病、重大伤残及终生免税退休金功能于一身的 《7合1保险》。生前利益万全保是一种活着就可以使用的人寿保险,不同于传统人寿保险要等到去世后家人才能得到理赔。万一有重大疾病、慢性疾病、绝症(生命周期在 24 个月之内)时,可向保险公司申请提前理赔,把身后理赔变成提前理赔,让活着时就可以使用理赔金,理赔金最高可达保额的100%,理赔金均无需纳税!完全免税!

什么是国家人寿的生前利益万全保呢?

1、慢性疾病(Chronic Illness): 投保人符合无法自理洗浴、穿衣、如厕、移动、进食或失禁的其中任何两项,这样情况持续超过90天,即可申请理赔。

2、重大疾病(Critical Illness): 投保人患有重大疾病其中一项 (12种重大疾病包括中风、心脏病、癌症、肾衰竭、器官移植、肌肉萎缩、主动脉移植手术、 再生障碍性贫血、 囊性纤维化病、 心脏瓣膜置换、运动神经元病、 突发心脏骤停),即可申请理陪。

3、重大伤残(Critical Injury): 投保人患有重大伤残其中一项 (4种重大伤残包括昏迷 / Coma - 格拉斯哥昏迷指数4分或4分以下、 瘫痪、 严重烧伤、 创伤性脑损伤),即可申请理陪。

4、末期疾病(Terminal Illness): 经医生诊断,该疾病将造成投保人于诊断后只有24个月的生命期,即可申请理赔。

◎当一个人被诊断有重大疾病,之后会有以下事情发生:

一、治病。重大疾病的治疗费用大约是在十几万到二十几万,是一笔不小的花费。若是有《生前利益万全保》的赔付保险金,犹如雪中送炭,帮助病人获得所需的医疗,能尽快有效治病,而不至于因治病造成经济拮倨,拖延就医,导致病情进一步恶化。

二、休养。重大疾病的治疗或手术,之后会有一段休养期,让病人可以恢复体力,元气。这段时间可以短则1至6个月,长则5年,有的病人甚至一辈子生活能力减弱。若是有《生前利益万全保》的赔付保险金,就可以用这笔钱轻轻松松给付休养中心的费用,复健费用,请看护照顾自己,请保姆照顾年幼的孩子,请佣人代理家务的费用。这些费用可以从数万元到数十万元。

三、生活方式改变。重大疾病可造成病人短暂或长期的生活方式改变。例如重度中风的病人,在接受初期治疗之后,半身不遂偏瘫,需要复健,需要轮椅,拐杖,需要购买残障相关设备。这费用从数千元到十几万元。他的居所需要做装修,以方便轮椅行动,例如房子内外的阶梯要改成斜坡,小门要改成大门,浴室要装修以方便轮椅使用者进出使用,卧室要装修以方便轮椅使用者开关柜子,抽屉。这费用从数万元到几十万元。若病人干脆换个房子,不要两层楼的,要一层楼的房子,那么搬家有搬家费,过户律师费,从十几万元到几十万元。若是有《生前利益万全保》的赔付保险金,就不至于捉襟见肘,而能从容处理。

四、收入减少。这可能是对病人未来一生经济能力最大的影响。重大疾病可造成病人短暂或长期生活能力减弱。有的病人甚至一辈子生活能力减弱,也影响了工作能力。举例来说,一位工程师年薪10万元,距离退休还有二十年。在患有心脏病之后,其身体精神状况只允许他工作半天,得一半的薪资。那么他未来收入的损失为5万元乘以20年,总额达1百万元。若他身体精神状况弱到不能工作,那么他未来收入的损失为10万元乘以20年,总额高达2百万元。

投保人一旦被确认为患了保险责任范围内的重大疾病,保险公司就将理赔金一次性给付,不让投保人陷入无钱看病的窘境。由于是一次给付大笔的理赔金,因此,在理赔金运用上,自由度会比较高,可用于医疗费用,也可拿来作为看护费、生活费、治疗重大疾病后几年的康复费用,甚至偿还债务或是用来补贴治疗期间没有工作的薪资损失,使用上较可随个人需要自由运用。

Steven 和Alice对《生前利益万全保》的综合保险和理财业务了如指掌,我们可以根据客户的具体情况,量身定做各种保险和理财方案。您只需要一个电话,我们提供免费咨询和免费估价,让我们的资深专业经理丁昌永 Steven Ting / 吴家玲 Alice Wu 亲自为您量身订作一个适合您个人及家庭保险理财规划,电话: 240-731-8283 。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们