讲到退休的话题,许多人马上联想到两个方面的问题,一个是钱的问题,最大担心是活得太长,退休金不够花;另外一个是护理问题,确实现在已经不是养儿防老的年代,儿女长大了,需要工作,有自己的家庭,有多少儿女会在父母身边呢?所以很多人讲「久病床前无孝子啊!」

而且长期护理每年的费用一直呈上升趋势,而身边有人需要长期护理的人都知道,长期护理通常要5至8年的时间,而平均每月的长期护理费用在7000至1万美元,如果要5至8年将花费50万到100万美元,对你的退休收入是一大损失。昂贵的长期护理费用并不是一般人能负担的,所以养老不能没有长期护理保障规划。

最近保险公司推出一种退休年金计划,年利率7.50% 连续递增10年计算加上开户红利8% 外,不止做到保证终生领取退休金,为了更提高竞争力,他们还给出颇为理想的长期护理保障。投保人年龄届满60岁或60岁以上,如果不幸需要长期护理,马上可以领取双倍收入,还不用凭票报销。你再不用担心401k、IRA等类似储蓄帐户,用一分少一分,这种双重保障的年金能保证你活得平安,活得自信。

双重保障年金与众不同:

1、新开户送8%的红利

比如:本金$200,000马上变成$216,000。在第一年内,无论你的钱是一次性放入,还是分开多次放入,只要是在第一年内都可以拿到红利。

2、每年7.50%增长利率,复利递增连续10年

收入帐户连续10年每年保证7.50%复利增值,好处是退休金随着累积而增长。例如,存入本金$20万美元,10年后保证变成$44万多美元,为未来取用终生收入打下坚实基础。

3、有延税 (Tax Deferred) 的好处

钱不拿出来一直可以延税,由于不需要每年缴税,可以利滚利,其最终结果一定会比每年缴税的效果好。

4、保证终生退休收入

现在保险公司在年金中纷纷增加 “保证终生收入附加条款(Guaranteed Lifetime Income Rider)”,只要投保人还活着,哪怕投保的本金全部用光,保险公司也要继续为投保人每年/每月按照原有规定的金额支付养老金,活到老付到老。据统计活过85岁的人可能超过50%,也就是说许多人的退休时间更长了,即使在85岁之后仍然需要有固定的收入来源,您退休后的生活就可以高枕无忧。

5、如果不幸生病需要人照顾,马上可以领取双倍收入

除了保证的终生收入外,他们还给出颇为理想的长期护理保障。投保人年龄届满60岁或60岁以上,符合无法自理洗浴、穿衣、如厕、移动、进食或失禁的其中任何两项,这样情况持续超过90天,即可申请领取双倍收入。比如:您领取退休金是1万美元,双倍收入即是2万美元。护理的费用可以随便支配,不一定只支付在护理院、老人院请人照顾方面。

6、养老院福利附加条款 (Nursing Home Benefit Rider)

假如需要住养老院 (nursing home),年金合约允许从现金帐户提取相同的数额而不被罚款。

7、末期疾病福利附加条款 (Terminal Illness Benefit Rider)

假如经医生诊断,该疾病将造成投保人于诊断后只有12个月的生命期,年金合约允许从现金帐户提取相同的数额而不被罚款。

8、财产保护

美国很多州,年金可以防止债权人追债。假如你是医生或者从事其他危险行业,年金是相对安全的储蓄。

9、孩子可以继承您的年金计画

如果不幸人早走了,放入“年金” 中剩下的钱仍会退回给受益人/继承人。

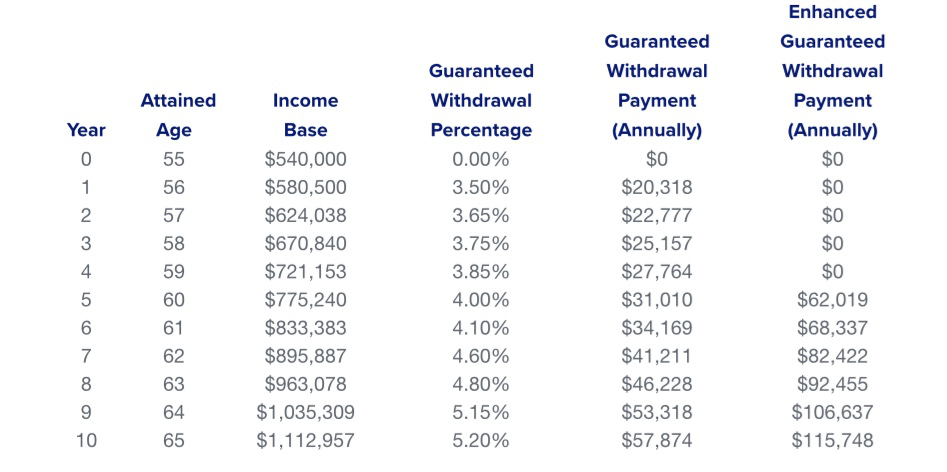

举例:林先生,55岁,他把前公司的401K里的50万美元转到指数年金中,按照年利率7.50% 连续递增10年计算加上开户红利8%,10年以后他的总终生收入帐户基数就保证到1百万(如图)。假如他65岁开始领收入,他每年固定收入$57,874美元,长期护理的话,可拿双倍,就是$115,748美元。值得一提的是,此计划的长期护理条款比较宽松,投保人一旦有医生证明进入长期护理状况,家庭护理也是可以的,并不需要Confine Into Nursing Home,不需住进护理院。

越长寿,领取退休金越多,终生领取,这唯有保险公司的年金才做得到,如果按照林先生的$50万来讲,同样自己每年领取$57,874美元,最多9年左右就用完了,但是他把$50万放在年金计划里面,每年同样领取$57,874美元,领取的是一辈子,而不只是9年。我确信林先生做了这个终生退休年金计划之后,让他晚年生活平安无忧。

近年来年金产品深受欢迎,再加上由于婴儿潮人士,接近退休年龄愈来愈多,及保险公司之间的互相竞争,使得年金产品也改善了许多,购买年金的人也增多。购买年金的人增多有以下几个原因,婴儿潮一代手中有点老本,但担心退休以后的生活;股市低迷,证券投资缩水严重;美国政府赤字严重,政府的社安金入不敷出;加上传统的养儿防老在美国似乎是天方夜谭。因此,许多人认识到,退休养老还是要靠自己。

为什么现在越来越多在美华人喜欢用年金作为退休规划呢?主要年金最大的原因是安全、稳固、保证、保障。另外一个原因是,单靠政府的社安金无法负担生活。以下调查显示,美国民众正常退休年龄的退休金是多少:现在美国人领取社安金,有数据显示,在2017,平均社安金大概是$1,355美元,如果提前退休的人士,最早在62岁可以领取,但只有全额的75%。现在人越来越长寿,生活水准不断提高,物价上涨,面对着种种压力,所以我们单靠社安金生活是不可能的,因此政府鼓励民众积极做退休理财规划,养老规划越早,将来的日子越好过。

欢迎401K,IRA, CD转帐。假若您现有的401K,IRA或共同基金因市场下落,您日后的退休生活质素亦会因应受到影响。今天,我们只需及早绸缪,便可于日后安心永远享受年金保障。您只需要一个电话,我们提供免费咨询,让我们的资深专业经理丁昌永 Steven Ting / 吴家玲 Alice Wu 亲自为您量身订作一个适合您的退休年金计划,电话: 240-731-8283 。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们