昨天开始,房贷利率有一点上扬趋势。雨晴发现,很多有重新贷款需求的客人还在继续观望,真心为朋友们着急呀!所以,除了上班和带熊孩子以外,临时赶制了这篇文章,可谓用心良苦,希望能对大家有所帮助。

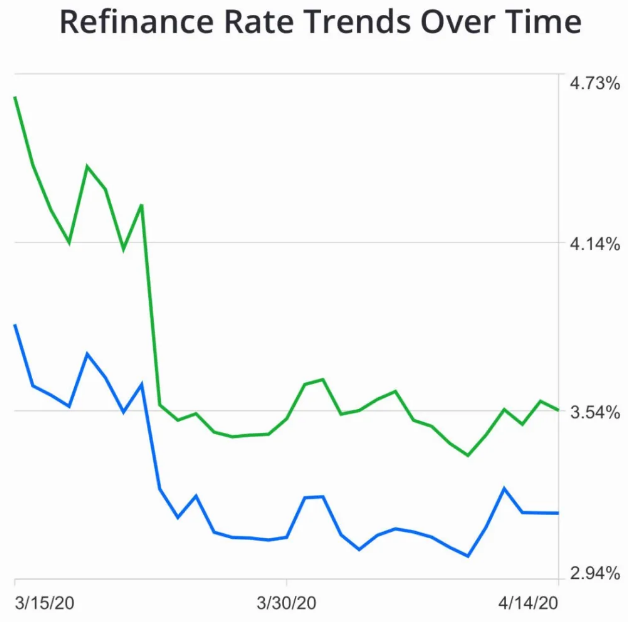

先给大家总结一下4月初的抵押贷款情况吧~~,与3月初的情况是大不相同! 根据联邦住房金融局局长马克·卡拉布里亚(Mark Calabria)的说法,其中一些变化可能还会持续一段时间。在接下来的六个月中,房地产市场可能会出现各种各样的结果。 以下是过去几周以来发生的变化:

1,似乎倒掉的第一个多米诺骨牌是不查收入贷款。上个月末,由于市场的不确定性,许多购买不查收入贷款的投资机构已经宣布退出。

2,然后,联邦住房管理局的贷款要求开始变化,提高了信用分数的审核标准,从而限制了能够获得FHA抵押的借款人的数量。

3,最近,由于投资机构的多方考虑,多数银行已经撤回巨大额贷款(Jumbo Loan)的发放。

4,目前房贷利息基本趋于稳定,但是还是比3月份的利率要高一些。 所有这些变化的原因相同。市场存在太多不确定性,投资机构对于向信用状况不理想的借款人及风险较大的贷款放贷不安心。

为什么现在的房贷利息会比3月份的时候要高呢?

以下是雨晴的分析:(免责声明:雨晴本人看法,仅供参考)

首先,朋友们需要先了解房贷市场的运作基本程序是:贷款者申请贷款---银行批准贷款---银行把贷款卖给投资机构及政府---购买贷款组成二级市场。

1,CARES法案为抵押贷款市场创造了一个大的问题。该法案批准所有有需要的人延期最多360天的房屋贷款付款(甚至不审核申请人是否真的需要延期付款)。这大大的影响了贷款机构的现金流动。一般来讲,供应减少=较高的房贷利率。2,投资机构的风险意识导致了购买贷款的需求大大减少,这将持续到投资者对未来发展有信心。在其他所有条件相同的情况下,较低的市场需求=较高的房贷利率。 以上是理论。但是,重新贷款申请人最关心的问题是何时是重新贷款的最佳时间或者什么时候抄底。

以下是雨晴有以下几点建议: 房贷利率不是基于联邦基金利率。美联储降息为0%不表示房贷利息是0%。美联储降息为零,您是否可以拿到0%的房贷利息?

·您在互联网上看到的任何单报价率仅适用于一种情况-通常是具有较高信用度,较高权益等的较为理想的情况。特别是中国人的no cost refinance 不同于老外的no point.

·在许多原因影响下,目前的利率不如三月初的利率低。但是还是属于低点。

·如果目前的贷款利率超出了您的心里价位,将来的利率有可能会降一点,但可能需要几个月或者更长的时间。每多等待一个月,您就等于多扔掉一个月的利息的钱。

·房贷利率波动很大且难以预测。

·您的心里价位是从哪里来的数据,是不是跟市场接地气。

·咨询您信任的贷款顾问,算出最有必要重新贷款的利率最高线,如果目前利率低于这个最高限,您就可以行动了。

·利息锁定了就是一个契约,随便取消申请会影响到您的贷款公司的信用。

总之,没有最好,只有更好。适合您的才是最好的。相信朋友们都不会为等待凭空想象的房贷利率而遭受损失。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们