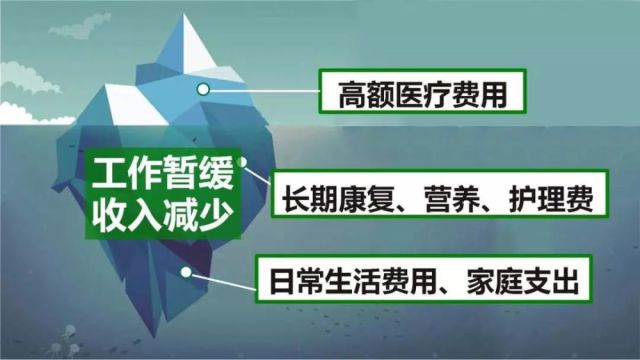

���ڻ�����ʮ����ſ�ʼ����ӹٷ����������ӣ�������Ҫԭ�����˵�����Խ��Խ���������������Ҫר�˿����������˱�ը���������ս���Ϊ��������ᡢ��ͥ���˵��ش�����ҽѧ��������أ��˵����������ӳ�����Խ��Խ���٣��Ȼ�Ǻ��£���˥��ȴ��һ��������ת�Ĺ��̣��������ٺ��������˻�Ҳ���ϻ���Ӱ���Σ�������ɥʧһ��������ְ�ܡ�Ҫ�����������Լ�Ҳ�Ǻܴ�һ�������˱�ȻҪ��Ե����顣

�����������ڻ�������Э��Ķ��壬��Ҫ�ܹ�����������Ҫ�߱�6�ֻ�����ְ�ܣ�Activities of Daily Living�����ADLs)���Է������¡���ԡ����ޡ��ж���ʧ�� (Continence )�������ʧ�� (Continence )��ָ�����С��ʧ����������������������������4��ȥ����ס��˽������Ժ��Nursing Home���������������ģ�Assisted Living Center�����������У�Adult Day Care���������˵������������㡣

���������ַ�ʽ����Ҫ��Ǯ��סNursing Home ����ڴ�����һ����Ҫ8��10����Ԫ������һλ����Assisted Living Center һ��Ҫ5��6����Ԫ��Adult Day Care Centerһ��Ҫ2����Ԫ�����˵�������ÿ����4��Сʱ��һ�����շ� $1800��Ԫ����ÿ����8Сʱ����ÿ�µ��շ��ǵ� $7200��Ԫ����ֻ�ǽ�����շѱ�����ȥ10��䳤�ڻ����Ļ���ÿ��ƽ����6-8%��ԶԶ����ͨ�������ʣ������������ȥ��10����Ҫ��������ֻ��һ���˵Ļ��ѣ��������������Ҫ���ڻ�������ҲҪ����������Ӵ�Ŀ�����һ���в������Լ��������Dz����ܸ�������ġ�

������ֻ���˼�ʮ����������Ͻ��������ã�����Ϊ���ڻ����ķ��ã��ܿ���һ����Ͱ�������Ͻ�ȫ�����⣬���ܻ������á���Щ��˵�����ǿ���������ҽ�Ʊ��� (Medicare) ��֧�����ڻ��������𣿴��Ƿġ�����ҽ�Ʊ��գ�Medicare��ֻ��100���� ��������û���κ��ʲ�����������������������븣����Medicaid����

Medicaid�в�ͨ���ڶ�����·�����Լ����������ô��Ͷ�ʻ��������ϵ�Ǯ��֧�����ڻ����Ļ��ѡ���Ҫ������Ǯ���ѹ��㣬ȡ�������ʱ��ʼ��Ҫ���ڻ�������Ҫʲô���Ļ������DZ���ס��˽������Ժȥ������ֻҪ���ӵ㹤������������Ҫ�ʱ���Լ�δ�����ڻ������õ��������ȵȵȣ����ص��㷨�������ʮ���ֽ��������ʲ������в�����������һ��ܳ��صĸ����������Ժ��㲻������û���µ�������Դ����ȫ���簲��401K��IRA�Լ����˵Ĵ����Ͷ����ά�����������Ҫ����ʮ���ֽ�Ϊ���ڻ����IJ�ʱ֮�裬̹��˵���в����첻�����������Ѿ��ۻ���һ���������ʲ������������뿼�ǵ�������·�������ɱ��չ�˾������֧�����ڻ����Ļ��ѡ�

�ܶ�����ʶ��Ҫ�����ڿ����� (Long Term Care Insurance) ������ԥ����Ϊ��ͳ�ij��ڿ������������ٱ���һ��������ò������ѾͰ��ˣ����м��˱�Ҳ��ʧ���ѡ������һ����Ʒ�ܹ�����Ҫʱ�б��ϣ��ò����������Ǯ���ı����п�ͺ��ˣ������ٱ����볤�ڻ��������һ����²�Ʒ�ǽ����Ƴ��Ľ��������

�����������ټ��ż��:

�������ټ��ţ�National Life Group����� NLG) ������1848�꣬�ܲ�λ��Montpelier, Vermont�� ��������172����ʷ�� ��˾��Ӫ����״�����죬����Ϊ����ʵ��A+ ���������ı��չ�˾���������ټ������۵IJ�Ʒ�ص������£�

�������ٵ��������Ͳ�Ʒ�������ڱ���(Term)�� �������գ�UL����ָ������������ ��IUL������������(Whole Life)�ȣ��������ټ��ŵ����б��ն�����ѵ���ǰ���������ǰ��������������Լ�����ǰ���⣬�ش���ǰ���⣬�ش��˲���ǰ����;�֢��ǰ���⡣�����������չ����ǵ������ϣ�������Ϊ����Ƴ�һ�ֻ��ž���ʹ�õ� �������� ���ա���һ�����Լ������ش����ش��˲С���֢������������ 24 ����֮�ڣ�ʱ�������չ�˾������ǰ���⣬��������������ǰ���⣬�û���ʱ�Ϳ���ʹ��������������߿ɴﱣ���100%��������������˰����ȫ��˰��

ʲô�ǹ������ٵ���ǰ������ȫ���أ�

1�����Լ�����Chronic Illness���� Ͷ���˷���������ϴԡ�����¡���ޡ��ƶ�����ʳ��ʧ���������κ�������������������90�죬�����������⡣

2���ش���Critical Illness���� Ͷ���˻����ش�����һ�� (12���ش������з硢���ಡ����֢����˥�ߡ�������ֲ������ή������������ֲ������ �����ϰ���ƶѪ�� ������ά������ �����Ĥ�û����˶���Ԫ���� ͻ��������ͣ)�������������㡣

3���ش��˲У�Critical Injury���� Ͷ���˻����ش��˲�����һ�� (4���ش��˲а������� / Coma - ����˹�����ָ��4�ֻ�4�����¡� ̱���� �������ˡ� ������������)�������������㡣

4��ĩ�ڼ�����Terminal Illness���� ��ҽ����ϣ��ü��������Ͷ��������Ϻ�ֻ��24���µ������ڣ������������⡣

�������ٵij��ڻ���/���Լ�����ǰ���⸽���ղ��dz��ڿ����� (LTC: Long Term Care Insurance)�������г��ڻ����Ĺ��ܣ�����Ҫ�ۺϿ��������շ������ʹ�����Ⱥ��⸶��ʹ�������ȡ�

��һ�� �շ���������ڿ����� (LTC) ͨ�����շѵ�һ�Լ�����������ٵ����Լ�����ǰ��������ȫ�����ڱ����ڵġ�һ�����ٱ��տ���ʵ�ֶ��ֹ��ܣ�������Ҫ����������ĸ��Լ��

�ڶ��� ����������Ͷ���˷���������ϴԡ�����¡���ޡ��ƶ�����ʳ��ʧ���������κ�������������������90�죬�����������⡣�������ٵ����Լ�����ǰ���Ⲣ��Ҫ���������Ե����Լ����������ڿ��� (LTC) ��Ҫ�����ij���ҺϹ��ij��ڿ��������չܣ����Լ�����ǰ������⸶��ԶԶ�ȳ��ڿ��� (LTC)���ġ�

������ ���ⷽʽ�����ڿ��� (LTC) ���������Ҫ���ڳ��ڿ����ķ��ã��������ٵ����Լ�����ǰ��������ֻҪ���ַ��Ϲ涨����Ӧ֢״���ԡ��ֽ𡹵ķ�ʽ֧����Ͷ���ˣ�Ͷ������������������ɶȱȽϸߣ���������Ϊ�����ѡ�����ѣ���������ծ������������������ڼ�û�й�����н����ʧ��ʹ���ϽϿ��������Ҫ�������á�

��ǰ�������ĺô��ǣ����̶ȷ��ӱ��ѵ����ã���Ϊ�����ij��ڿ����� (Long Term Care Insurance)�������¹ʱ��Ѽ���֮��ˮ��������ǰ������������ձ�������һ�����Ѷ��ֱ��ϣ������¹ʷ��������б������{�Ĵ��������ʣ� �ɹ�ʹ�á����û���õ����ڻ������ش������⣬���ɵ����ݽ�ʹ�ã������Ի���������⣬������һ�����á��뵥һ���ղ�Ʒ��ȣ�“��ǰ���� / Living Benefits” �ۺϱ����ṩ�ı��ϸ���֡�

Steven��Alice�ԡ���ǰ������ȫ�������ۺϱ��պ�����ҵ������ָ�ƣ����ǿ��Ը��ݿͻ��ľ�������������������ֱ��պ����Ʒ�������ֻ��Ҫһ���绰�������ṩ�����ѯ����ѹ��ۣ������ǵ�����רҵ����Steven Ting / Alice Wu ����Ϊ����������һ���ʺ������˼���ͥ�������ƹ滮���绰�� (240) 731-8283 ��

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����