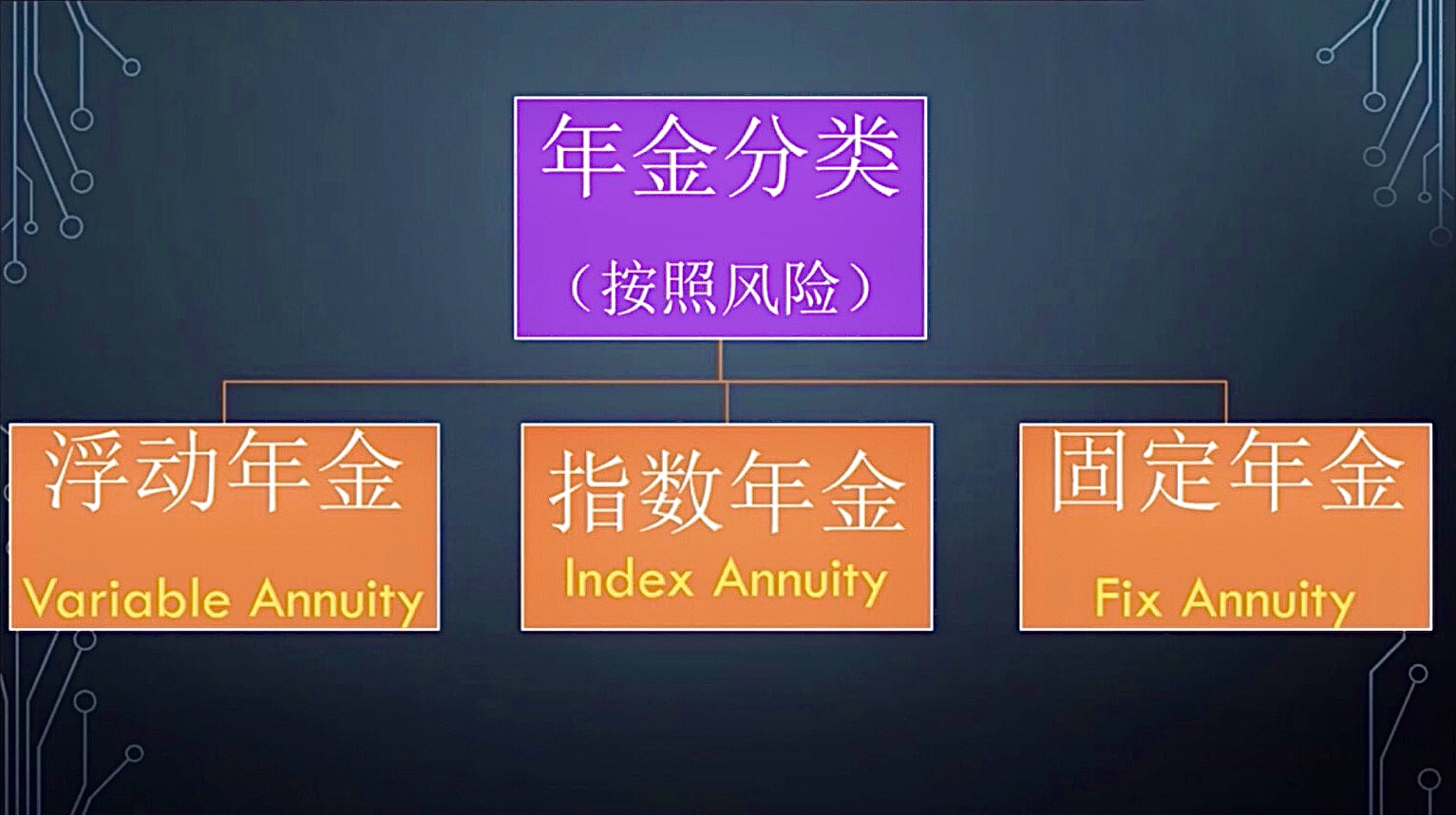

УРЙњФъН№жжРрЗБЖрЃЌзюСїааЕФФъН№гаШ§жжЃКИЁЖЏФъН№(Variable Annuity)ЁЂжИЪ§ФъН№(Indexed Annuity)КЭЙЬЖЈФъН№(Fixed Annuity)ЁЃ

вЛЁЂИЁЖЏФъН№

ИЁЖЏФъН№ЃЈVariable AnnuityЃЉЪЧжИФъН№еЫЛЇФкзЪН№АДееПЭЛЇбЁдёЕФЙЩЦБ/ЛљН№/зщКЯИњЫцЪаГЁВЈЖЏБфЛЏЁЃИЁЖЏФъН№вЛАуФкЩшСНИіеЫКХЃЌвЛИіЯжН№жЕеЫЛЇ(Account Value/Contract Value)ЃЌвЛИіЭЖзЪеЫЛЇЃЌЭЖзЪеЫЛЇПЩвдздМКбЁдёЭЖзЪЙВЭЌЛљН№ЃЈMutual FundsЃЉРДЪЕЯжЪевцЃЌФъН№еЫЛЇзюКѓЕФЪевцжївЊРДдДгкетИіЭЖзЪеЫЛЇЁЃЙВЭЌЛљН№ЫцЙЩЪаЖјВЈЖЏЃЌКЭЭЖзЪЙЩЪавЛбљЃЌЭЖзЪШЫвЊздааГаЕЃЭЖзЪЗчЯеЃЌзЌЧЎСЫдђЯВаІбеПЊЃЌХтЧЎСЫдђБЏЭДЩЫаФЁЃШчЙћФъН№ГжгаШЫЖдЭЖзЪвЛЧЯВЛЭЈЃЌПЩФмЛсЕМжТеЫЛЇЕФПїЫ№ЁЃ

ЖўЁЂЙЬЖЈФъН№

ЙЬЖЈФъН№ОЭШчЭЌвјаажаЕФЖЈЦкДцПюЃЌЕЋетЪЧвЛжжзЈЮЊЭЫанЖјЩшЖЈ “ДцПю”ЁЃЪзЯШЙЬЖЈФъН№ЕФЪевцВЛЫцЪаГЁЦ№ЮшЃЌБОН№ВЛЛсЫ№ЪЇЃЌБЃЯеЙЋЫОБЃжЄИјФњвЛИізюЕЭЕФРћЯЂЃЌВЛЛсХтЧЎЃЌЕЋЯыЛёЕУИќИпЕФЛиБЈдђВЛПЩФмЁЃ

Ш§ЁЂжИЪ§ФъН№

1995ФъЃЌУРЙњЕФвЛаЉБЃЯеЙЋЫОЭЦГіжИЪ§ФъН№ЃЌжИЪ§ФъН№ШУГжгаШЫБЃжЄдкЙЩжИЯТЕјЪБФњЭЖзЪЕФБОН№КЭвбзЌЕНЕФРћЯЂВЛХтЧЎЃЌБЃЯеЙЋЫОНЋЭЖзЪШЫЕФЧЎФУШЅЭЖзЪЃЌЭЖзЪШЫЕФЛиБЈдђЪЧВЮПМЪаГЁжИЪ§ЫљЛёНсЙћЕФЛљДЁжЎЩЯЃЌАќРЈБъзМЦеЖћ500 жИЪ§ (S&P 500 Index) ЃЌBarclays IndexЃЌCredit Suisse IndexЃЌ ЕРЧэЫЙЙЄвЕЦНОљжИЪ§ЃЌ ФЩЫЙДяПЫ100ЃЌТоЫи2000ЃЌКуЩњжИЪ§ЕШетаЉОпгаЙЋаХСІЕФжИЪ§ЃЌЕЋЪЕМЪЩЯФњЕФЧЎВЛЪЧЭЖдкЪаГЁжИЪ§ЩЯЁЃ

ШчЙћжИЪ§ЩЯеЧЃЌЯжН№МлжЕеЫЛЇПЩвдвЛЦ№еЧЃЌШчЙћжИЪ§ЯТЕјЃЌЪевцТЪВЛЛсЕЭгк 0%ЃЌЯжН№МлжЕеЫЛЇВЛЛсвђЪаГЁВЈЖЏЖјгаЫљМѕЫ№ЃЌЯжН№МлжЕеЫЛЇдђЯёЪЧХРТЅЬнЃЌвЛМЖвЛМЖЭљЩЯзпЃЌзюЖрдЕиЬЄВНЃЌЕЋВЛЛсЕјЯТШЅЃЌЭИЙ§АбУПЖЮЦкМфЛёЕУЕФРћЯЂеШыБОН№РяЃЌМЬајРлЛ§РћЯЂЃЌЫќЫљВЮПМЕФЪевцТЪеВЛЪЧжИЪ§ЪаГЁУПвЛЬьЛђепУПвЛИідТЕФеЧЗљЃЌЖјЪЧУПвЛФъЛђЪЧУПСНФъЃЌМЦЫуЕуЖдЕуЕФЙЩжИЪевцЃЌБЃЯеЙЋЫОбгГЄМЦЫуЪБМфвВЪЧзюДѓГЬЖШЖдГхСЫЙЩжИЪаГЁе№ЕДЕФЗчЯеЃЌЖјЧвЪЧРћЙіРћИДРћдіГЄЃЌВЛБиРЫЗбОЋСІЃЌВЛБиГаЕЃЗчЯеЃЌВЦИЛЮШЖЈМгБЖГЩГЄЁЃ

жИЪ§ФъН№КЭИЁЖЏФъН№зюЙиМќЕФЧјБ№гаСНЕуЃК

вЛЁЂБЃБОВЛЕјЃЛЖўЁЂЗбгУЁЃЪВУДЪЧБЃБОЃПМђЕЅЕФЫЕЗЈОЭЪЧжЛзЌВЛХтЃЌМШПЩЯэЪмЙЩЪаДѓеЧЪБЛёЕУИпЛиБЈЕФКУДІЃЌгжПЩБмУтЙЩЪаЯТЕјЕФЫ№ЪЇЃЌОЭЪЧЪаГЁБэЯжИКГЩГЄЕФЪБКђЃЌЕБФъЪевцЮЊСуЃЌВЛЛсгАЯьБОН№ЃЈЯжН№МлжЕеЫЛЇЃЉЁЃгЂЮФгаОфЛАЫЕЕУКУ "Zero is Hero"ЃЌЕБЪаГЁЯТЕјЕФЪБКђОЭВЛгУЕЃаФЃЌжИЪ§ФъН№ВњЦЗзюЖрОЭЪЧВЛМЦЫуРћЯЂЃЌвВВЛЛсХтСЫаСПрРлЛ§ЕФВЦИЛЃЌ ОЭЯёЗХЗчѓнвЛбљЃЌШчЙћЗчУЛЙЮСЫЃЌЗчѓнЭЃдкдЕиВЛЖЏЃЌЕШЗчРДСЫетИіЗчѓнЛсЫцзХЪБМфЭљЩЯдНРДдНИпЃЌетЕФШЗЖдЭЖзЪВЛЬЋСЫНтЕФШЫРДЫЕЛсЪЧвЛИіКмКУЕФРэВЦЙЄОпЁЃ

ЁђвдФГЙЋЫОИЁЖЏФъН№РДзіОйР§ЃК

ЩЯУцЫЕЙ§ИЁЖЏФъН№вЛАуФкЩшСНИіеЫКХЃЌвЛИіЯжН№жЕеЫЛЇ(Account Value/Contract Value)ЃЌвЛИіЭЖзЪеЫЛЇЁЃФГЙЋЫОИЁЖЏФъН№гаШ§жжЪеЗбЃКCore Contract charge 1.30%ЃЌ ИїжжЙВЭЌЛљН№ЕФЙмРэЗбгжНаPortfolio Expense charge 0.95%, Income benefit charge 1.35% / 1.65%, ЗбгУзмЙВ3.6% / 3.9%ЁЃетБЪЗбгУЪЧВЛЙмЙЩЪаеЧЕјвЛЖЈвЊЪеЕФЃЌЖјЧвЭЖзЪШЫДгФъН№бнЪОБэжаЪЧПДВЛГіРДЕФЃЌвђЮЊЫќжБНгПлЕєСЫЁЃ

вдЙ§ШЅ30ФъЕФРњЪЗЪ§ОнзібнЪОЃЌДгЙ§ШЅ30ФъЕФРњЪЗЪ§ОнжаЃЌЮвУЧПЩвдПДЕНга8ДЮИКГЩГЄЕФЧщПіЃЌЗжБ№ЪЧ1987ФъЕФ -3.21%ЃЌ1990Фъ / -6.47%, 1994Фъ / -1.79%, 2001Фъ / -0.94%, 2002Фъ / -21.33%, 2008Фъ / -40.25%, 2011Фъ / -6.03%, 2015Фъ / -2.37%ЁЃДгИЁЖЏФъН№бнЪОБэЕФЪ§ОнПД2001Фъ~2002ФъИКГЩГЄ -0.95% КЭ -21.35%ЃЌЕБЙЩЪаЯТЕјЕФЪБКђЃЌЯжН№МлжЕеЫЛЇвВЛсЯТЕјЃЌУЛгаЯёжИЪ§ФъН№ФЧбљЕФzero floorЃЌУЛгаБЃЕзЙІФмЃЌМгЩЯДгФъН№еЫЛЇПЊЪМФУжеЩэЪеШыжЎКѓЃЌЯжН№МлжЕОЭМѕЩйИќЖрЃЌгаШчбЉЩЯМгЫЊЕФИаОѕЁЃдйПДвЛЯТ2008ФъИКГЩГЄ -40.27%ЃЌЯжН№МлжЕеЫЛЇРяЕФЧЎЫѕЫЎСЫ40%ЃЌдкЙЩЪаЯТЕјЪБИЁЖЏФъН№дМ4% ЕФЗбгУШдШЛвЊЪеЕФЁЃЁИБЃБОЁЙОЭЪЧжИЪ§ФъН№КЭИЁЖЏФъН№ЕФзюДѓЧјБ№жЎвЛЁЃ

МђЕЅЕФЫувЛЯТЃЌОйР§ЃКБОН№10ЭђУРдЊЃЌ$100,000 x 4% = $4,000ЃЌУПФъЕФЗбгУОЭЪЧ 4ЧЇУРдЊЃЌ10ФъОЭ4ЭђУРдЊЃЛ 20ФъОЭ8ЭђУРдЊЃЛ30ФъОЭ12ЭђУРдЊЁЃЖјУПМвБЃЯеЙЋЫОЕФжИЪ§ФъН№ВњЦЗбЁдёЕФЪаГЁжИЪ§ВпТдВЛЭЌЃЌЪаГЁжИЪ§ВпТдгаМИИібЁЯюЃЌМЦЫуРћЯЂЕФЗНЪНвВВЛЭЌЃЌгааЉЪаГЁжИЪ§ВпТдЪЧУЛгаЗбгУЕФЃЌУЛгаЪеШЁЗбгУЕФжИЪ§ФъН№ЯжН№МлжЕ(Account Value) ЛсБШгаЪеШЁЗбгУЕФИЁЖЏФъН№ВњЦЗЛ§РлКЭдіГЄЖрвЛаЉЁЃ

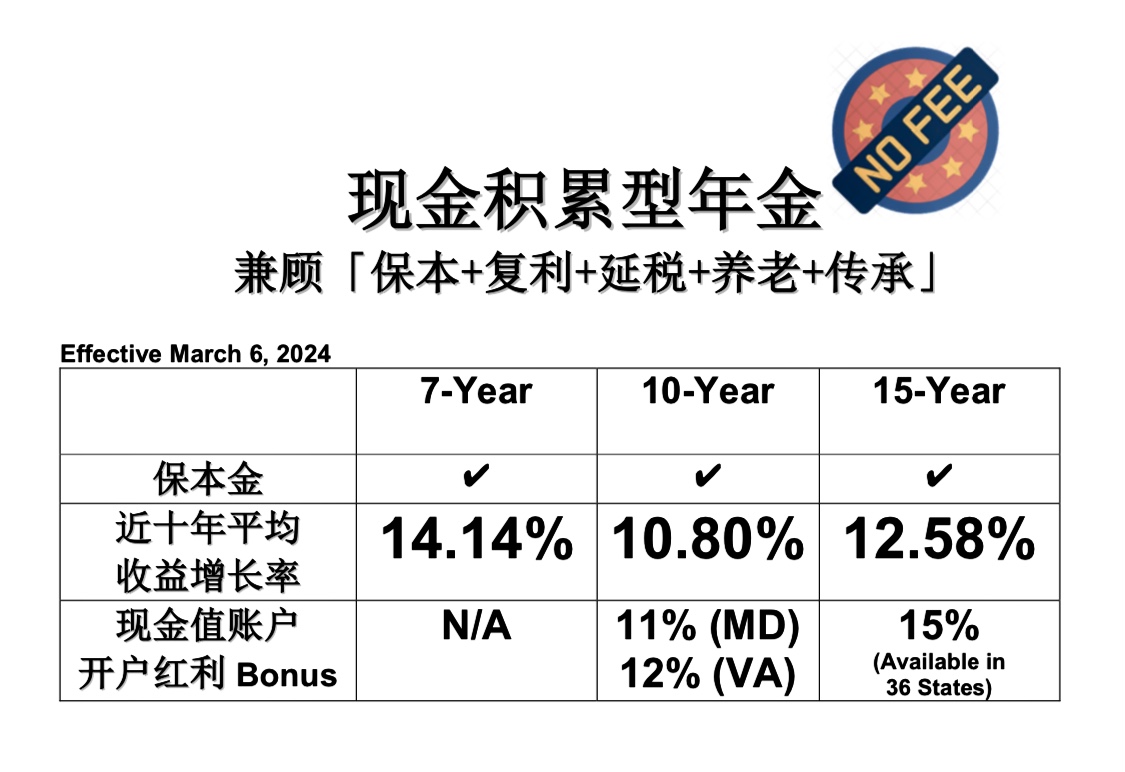

жИЪ§ФъН№ЗжЮЊСНДѓРрЃКвЛРрЪЧЛ§РлаЭФъН№ (Accumulation Annuity)ЃЌСэвЛРрЪЧЪеШыаЭФъН№ЃЈIncome AnnuityЃЉЁЃAЙЋЫОгаШ§Пю “Л§РлаЭ” жИЪ§ФъН№ВњЦЗ - 7 / 10 / 15ФъЦкЃЌЧыПДЯТЭМЁЃ

Ёђвд15ФъЦкМЦЛЎРДзіОйР§ЃЌЯжН№МлжЕеЫЛЇПЊЛЇМДЫЭ15% BonusЃЌ НќЪЎФъЦНОљЪевцдіГЄТЪЮЊ12.58% (УЛгаЗбгУ)

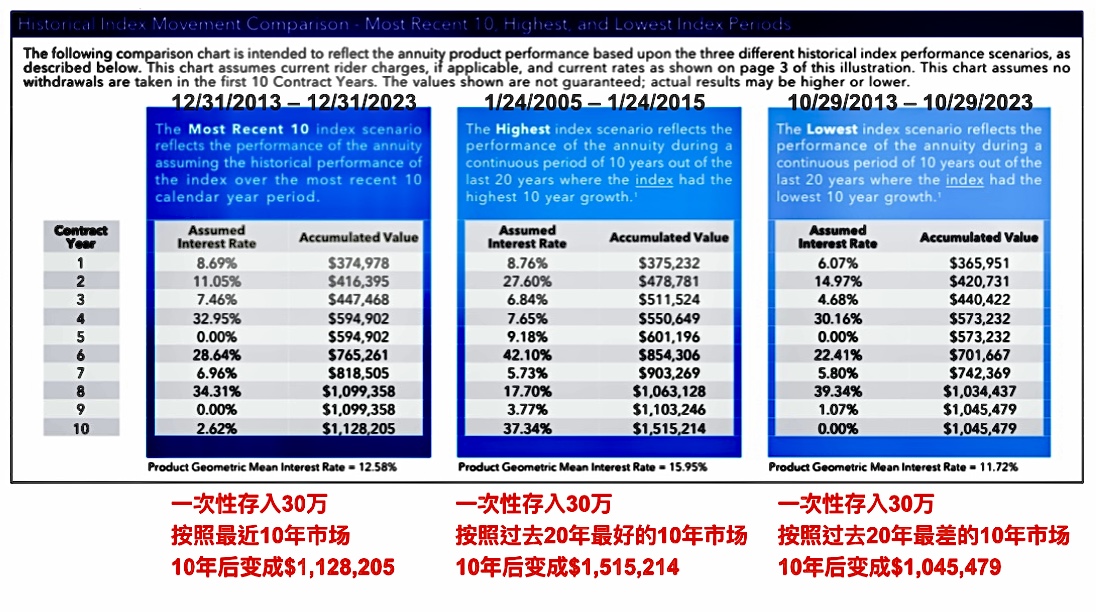

вдНќЪЎФъ( 12/31/2013 ~ 12/31/2023) ЕФРњЪЗЪ§ОнзіВЮПМЃЌНќЪЎФъЦНОљЪевцдіГЄТЪЮЊ12.58% (УЛгаЗбгУ) ЃЌМДЪЙдкЙ§ШЅ20ФъжаЃЌзюВюЕФЪаГЁЛЗОГЯТЃЌвВга11.72% ЕФЦНОљЪевцдіГЄТЪЁЃЛ§РлаЭжИЪ§ФъН№жЛгавЛИіеЫЛЇМЦЫуЗНЪНЃЌЭЖБЃШЫНЋвЛБЪЧЎИјСЫБЃЯеЙЋЫОЃЌеЫЛЇжаЕФЧЎЖМЪЧЯжН№МлжЕеЫЛЇ ”account value” ецЪЕЕФЧЎЁЃЮЊСЫЬсИпОКељСІЃЌAЙЋЫО15ФъЦкЛ§РлаЭжИЪ§ФъН№ - ЯжН№МлжЕеЫЛЇПЊЛЇМДЫЭ15% BonusЃЌОйР§ЃКБОН№30ЭђУРдЊЃЌПЊЛЇКьРћ15%ЃЌBonusОЭЪЧ$45,000УРдЊЃЌ$300,000 + Bonus $45,000 = $345,000ЃЌAЙЋЫОИјЕФBonusЪЧ “ецЧЎreal money”ЃЌВЛЪЧ “ащЧЎvirtual money”ЁЃ

ВЛЙмЪЧ“Л§РлаЭ”жИЪ§ФъН№ЛЙЪЧИЁЖЏФъН№ЃЌЮвШЯЮЊБШ401K ЁЂ403B ЁЂTSPЛђЪЧIRAЕШЕФЭЫанМЦЛЎИќгагХЪЦЁЃ401KЁЂIRAЭЫанеЫЛЇЕФЧЎЪЧдкЙЩЦБЪЧдкЙЩЦБЛљН№жЄШЏЪаГЁЩЯздааЙмРэЕФЭЖзЪЃЌКмДѓГЬЖШШЁОігкУРЙњЙЩЪаЕФБэЯжЁЃШчЙћУРЙЩДѓеЧЃЌ401KЁЂIRAеЫЛЇОЭФмЯэЪмИпЪевцЃЌвЛЕЉУРЙЩМИОДѓЕјЃЌЭЫанеЫЛЇРяЕФЧЎДѓЗљЫѕЫЎЁЃ

ШчЙћФуФъЧсЃЌПЩвдЕШЙЩЪаЛиРДЃЌШчЙћФњСйНќЭЫанЛђепЪЧвбОЭЫанШЫЪППП401K КЭ IRA еЫЛЇРяЕФЭЫанН№РДбјРЯЃЌПжХТУЛгаЬЋЖрЪБМфЕШЙЩЪаЗДЕЏЃЌПЊЪМДгЭЫанеЪЛЇСьЧЎЃЌ401KЁЂIRAетаЉеЪЛЇИњвјааеЫЛЇвЛбљЃЌгУвЛЗжЩйвЛЗжЃЌвЛЕЉУРЙЩМИОДѓЕјЃЌ401KЁЂIRAЭЫанеЫЛЇРяЕФЧЎМЬајЫѕЫЎЃЌЭЫанН№ПЩФмЛсЬсЧАЛЈЙтЃЌЕНЪБКђШЫЛЙдкЃЌЧЎУЛСЫЃЌдйЭљКѓЕФЩњЛюОЭГЩСЫФбЬтЁЃЖјФъН№зюДѓЕФЬиЩЋОЭЪЧЛюЕНРЯСьЕНРЯЃЌЛюдНОУСьдНЖрЃЌФъН№ЙцЛЎЖдгкЯждкЕФШЫЪЧдНРДдНживЊСЫЃЌВЛНіНіЪЧвђЮЊЫќдкЫАЮёЩЯЕФеўВпЃЌИќживЊЕФЪЧЫќФмИјФњЕФЭЫанЩњЛюДјРДвЛЗнЗЧГЃПЩЙлЕФгРајЪеШыЁЃ

ШчЙћФњЯыНјвЛВНСЫНтЁИИњеЧВЛИњЕјЁЙЛ§РлаЭжИЪ§ФъН№ВњЦЗЃЌаХБЃРэВЦЙЫЮЪЙЋЫОСЊКЯзмВУ Steven Ting & Alice WuЬсЙЉУтЗбзЩбЏЃЌОДЧыдЄдМЃЌЕчЛАЃК(240) 731-8283 ЛђЕчгЪ twservices888@gmail.com

ЯрЙиЮФеТ

ЯрЙиЮФеТ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ ЙизЂЮвУЧ

ЙизЂЮвУЧ