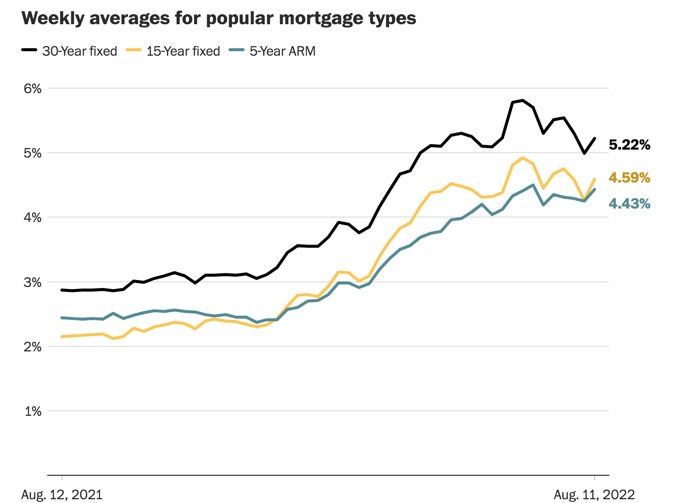

四个月来首次短暂跌破5%之后,30年期固定抵押贷款利率本周飙升至5%以上。根据房地美周四公布的最新数据,30年期固定利率平均上涨至5.22%,平均上涨0.7个百分点(这里的百分点指的是支付给贷方的费用,相当于贷款金额的1%,不包含利率在内)。一周前该固定利率为4.99%,一年前为2.87%。

联邦特许抵押贷款投资者房地美(Freddie Mac)汇总了全国约80家贷款机构的利率,得出每周的全国平均利率,该调查基于购房抵押贷款,使用的是具有良好信用评分和大额首付的优质借款人的利率,且再融资利率可能不同。由于这些标准限制,这些利率并不适用于所有借款人。

15年期固定利率平均攀升至4.59%,平均上涨0.7个点。一周前该固定利率为4.26%,一年前为2.15%。五年可调整利率平均值上升至4.43%,没有点数。一周前该固定利率为4.25%,一年前为2.44%。

Nerd Wallet的房屋和抵押贷款专家Holden Lewis在一封电子邮件中写道:“物价在7月份稍有缓和,但通货膨胀报告对抵押贷款利率影响不大,在上周的暴跌之后,抵押贷款利率势必会反弹。有三个事实:通胀正在缓和、通胀率仍然居高、美联储很可能会在9月的会议上大幅加息。在这样的环境下,抵押贷款利率将呈上升趋势,偶尔会有短暂的下调。”

美国劳工部周三公布了消费者价格指数,是消费者所购买物品与服务的总费用的衡量指标。数据显示,上个月的年度通胀率从四十年新高后略有下降,7月份比去年同期上涨8.5%。从月度来看,过去两年多CPI每月上涨,现终于持平。

通胀数据可能导致美联储放缓加息步伐。今年的大部分时间,美联储一直试图通过提高联邦基金利率来抑制通胀,今年已四次上调基准利率,且下个月再次开会时会考虑再次加息。美联储主席Jerome H. Powell曾表示,美联储希望有明确的证据表明,在放缓加息之前,价格正在下跌。

在线抵押贷款市场Morty的抵押贷款副总裁Robert Heck说:“CPI数据显示,美联储激进行动的影响已经开始显现。虽然抵押贷款利率反映了某段时间内通货膨胀的当前状况和进一步加息的可能性,但在过去几个月里,我们看到新数据和其他公告的影响有所减弱。通胀消息可以被视为一个积极的宏观经济信号,但它不应刺激抵押贷款或房地产市场发生重大变化,这些变化在很大程度上已经适应了新的现实。”

通货膨胀往往会导致抵押贷款利率上升,而经济衰退会导致抵押贷款利率下降。近期抵押贷款利率的波动很大程度上是由于投资者在对通货膨胀和经济衰退的担忧徘徊。上周的就业数据提振了人们认为经济衰退并非迫在眉睫的情绪。数据显示失业率降至疫情前的低点3.5%。

Realtor.com经济研究经理George Ratiu表示:“市场正在寻求更多关于经济前景的确定性,因为即将发布的数据继续强调商业活动和消费者支出处于稳定水平。虽然人们对经济衰退十分担忧,但8月人们似乎能稍稍松口气。”

发布每周抵押贷款利率趋势指数的Bankrate.com发现,专家们对未来一周的利率走势看法不一。43%的人说利率会下降,29%的人说会上升,29%的人说会保持不变。Bankrate.com的首席金融分析师Greg McBride预计利率会下降,他说:“好于预期的通货膨胀消息将为抵押贷款利率提供一些短期缓解。”而Mortgage Grader总裁Jeff Lazerson则预测利率会上升,他表示:“上周的就业报告显示雇用人数增加,美联储要提高短期利率面临的压力更大了,随之而来的是长期利率。”

与此同时,上周抵押贷款需求再次上升。根据抵押贷款银行家协会的数据,衡量贷款申请总量的市场综合指数比一周前增长了0.2%。而对利率下降更为敏感的再融资指数较上周上涨4%,但比一年前低82%。购买指数下滑了1%。抵押贷款活动的再融资份额占申请量的32%。

MBA总裁兼首席执行官Bob Broeksmit在一封电子邮件中写道:“抵押贷款申请量连续第二周增加,因为再融资的增加抵消了购买活动的小幅下降。最近抵押贷款利率一直不稳定,借款人在某些日子利用较低的利率。现在,再融资已经连续两周攀升了。由于持续的通胀压力、负担能力挑战和仍然较低的库存水平——尤其是在低端市场,潜在的购房者继续推迟购买房屋的决定。购房申请在过去六周中已有五次下降。”

MBA还发布了可获信贷指数(MCAI),显示7月份信贷可用性下降。上个月MCAI下降了9%,跌至108.8。MCAI的下降表明贷款标准在收紧,而上升则表明贷款标准在放宽。MBA经济学家Joel Kan在一份声明中表示:“上个月信贷供应量降至2013年5月以来的最低水平,因为贷方在这种交易量下降的环境中精简了他们的贷款发行。7月份指数下降了9%,是2020年4月以来的最大月度降幅。贷方通过减少贷款产品(包括ARM、现金再融资和投资物业),对再融资需求和购买贷款需求下降做出相应反应。”无论您是乐观地希望抵押贷款利率会下降,还是不甘心利率将保持在2021年的历史低点之上,都会想知道何时与您的贷方签署锁定特定利率的协议是合理的。

我们请教了两位专家:Eric Johnson,Inlanta Mortgage威斯康星州格林贝分公司经理和抵押贷款发放人,该公司总部位于威斯康星州皮沃基;T.J. Williams是Wealth Enhancement Group纽约分公司的区域副总裁兼房地产顾问,该公司是一家注册投资咨询公司。两人都通过电子邮件进行了回复,回复都经过编辑。

典型的利率锁定是如何运作的?

抵押贷款利率锁定允许借款人在签署购买协议后,在规定的期限内锁定指定的利率以购买房屋。这对借款人有帮助,因为在他们提出要约或锁定利率后,到他们完成房屋交易时,房屋的预期拥有成本不会因利率可能上升而改变。通常情况下,买家可以在获得批准后的任何时间锁定利率,并在成交前最多5到10天签署购买协议。

利率锁定有两种基本类型。第一个通常是内部的30天或60天利率锁定。在此期间,会经历处理申请、核实收入、完成检查,贷方、卖家和借款人共同努力完成房屋交割。在此过程中,买家通常可以选择何时锁定费率。第二个是“延长利率锁定”。这是一个额外的延长锁定期(通常是额外的30到60天,但对于新建筑,可以延长到将近一年),适合借款人认为最初的30到60天可能不足以成功完成房屋交易时使用。

锁定不同时期利率的典型费用是多少?

大多数贷款项目不需要预先支付锁定利率的费用。锁定利率时,借款人会被告知锁定行为确认了贷款人和借款人都同意的利率。较长的锁定期(例如六个月)可能需要借款人支付预付费用,如果借款人没有与提供利率锁定的贷方成交,则该费用将被没收。一般来说,30天锁定和75天锁定之间的利率差异将会是0.125%,较长的锁定期的利率。

对于不提供初始30至60天利率锁定的贷方,他们可能会先提供较低的利率,然后针对该指定期限的利率锁定收取贷款金额的0.25%至0.50%之间的费用。通常情况下,利率市场波动越大,费用越高。延长利率锁定的费用评估方式和时间不同,以及费用可能是多少,可能因贷方和项目不同而存在很大差异。例如,贷方可能会评估贷款金额的0.05%至0.375%,以提前锁定利率。

买家为什么应该考虑锁定利率?

一旦他们的购买要约被接受,借款人应立即考虑锁定抵押贷款利率。我总是建议借款人与有执照的专业人士合作,专业人士会提供所有可用的选择以及锁定利率的最佳时间。买家必须计算没有利率锁定的贷款费用,比较利率的额外增加和延长利率的费用,从而确定利率锁定或延长利率锁定的费用是否真正值得投资。如果借款人无法承担利率上升的风险,并且认为可能会延迟成交,则可能调查延长利率锁定是有理由的——特别是如果买家购买的价格超出预算。

买家何时应考虑延长利率锁定?

在利率上升的环境中,例如我们现在正在经历的环境,借款人应该考虑长期锁定利率。一般来说,如果买家购买的是新建筑,成交时间可能是几个月而不是几周,或者如果买家有理由相信成交时间可能会延长,那么他们应该考虑长期利率锁定。在利率上升明显,有时还很剧烈的时期,从报价到成交的时间较长,可能需要较长期的利率锁定。

如果买家不锁定利率会怎样?他们会失去贷款批准吗?

如果借款人的购买和贷款请求接近或达到他们有资格购买和借款的上限,并且可能危及他们获得贷款资格的能力,那么不锁定利率可能是一种风险。如果利率上升,借款人的每月还款额会被推高,如果无法进行其他调整,就会阻碍贷款得到批准。借款人应与有执照的抵押贷款发放人密切合作,了解他们的全部财务状况,确保贷款的设置能够帮助借款人实现其财务目标。

在抵押贷款申请和核保过程中,如果利率上升到贷方认为买家无法负担贷款的程度,且利率未被锁定,贷方有可能,而且很可能会撤销已批准的抵押贷款。买家和贷方应该进行公开对话,以了解买家在什么利率下可能无法负担得起房屋的价格。更关键的一步是,不仅要了解作为买家的您被批准的事项有哪些,更重要的是,您实际上能负担得起什么,并且财务状况良好。

如果在利率锁定期间利率下降会怎样?

利率锁定是贷方以向借款人报价的利率提供贷款的承诺,也是借款人同意以商定的利率接受交易和完成的承诺。如果锁定后利率上升,借款人将受到保护。除非借款人购买了“利率下浮”期权,否则如果在成交前利率下降,利率也不会降低。“锁定”一词确认了所有各方都已同意该利率。“利率下浮”的可用性因贷方和项目而异,费用通常在贷款金额的0.5%到1%之间。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们