美联储并不是唯一收紧信贷的机构,商业银行也是如此,这将给美国经济带来麻烦。美联储本月早些时候发布的一项针对贷款官员的调查显示,上季度,收紧大中型企业和商业房地产贷款条件的美国银行所占比例升至衰退期间的通常水平。随着美联储加息和经济前景黯淡,信用卡和其他消费贷款的贷款标准也变得更加严格。SMBC日兴证券美国公司的首席美国经济学家Joseph Lavorgna表示:“高级信贷员收紧标准与美联储大幅提高的利率和收缩的资产负债表是密不可分的,它们基本上是自我强化的”。

商业银行收紧信贷可能会对经济产生滞后影响,企业和家庭借款人将会更难获得信贷,最终会缩减支出。因此,尽管2022年最后几个月的增长看起来相当稳健,但未来几个季度出现衰退的可能性真的很大,约为75%。德银证券首席美国经济学家Matthew Luzzetti表示:“他预计2023年第三季度将开始衰退,最终导致失业率从10月份的3.7%升至5.6%”。Luzzetti表示,银行收紧贷款标准及其对经济的影响,意味着美联储可能不必像外界担心的那样加息,以抑制需求和通胀。他预计央行最终会将利率从目前3.75-4%的目标区间上调至5%左右。银行向美联储表示,它们收紧商业和工业贷款的放贷标准是出于多种原因,包括经济前景更加不确定或不那么有利,以及风险承受能力的下降。相当多的银行还指出,这类贷款的二级市场流动性下降,来自其他银行或非银行贷款机构的竞争将不那么激烈。

在本次调查中,商业银行告诉美联储,他们出于各种原因收紧商业和工业贷款的贷款标准,这些原因包括更加不确定或不太有利的经济前景,以及银行自身的风险承受能力降低。

相当多的银行还提到二级市场上此类贷款的流动性下降,以及来自其它银行或非银行贷款机构的竞争不那么激烈。简单而言,当经济前景不佳时,银行“惜贷”的最大原因是,担心放出去的钱收不回来。根据标普全球市场情报的数据,银行业第三季拨备130.5亿美元以应对预期信贷损失,高于第二季的109.5亿美元,这是连续第六个季度增加贷款损失拨备。

房地产市场方面,10月份美国房屋销售连续第9个月下滑,连续下降月数创历史最长,连跌形势超过了2008年次贷危机时期,利率上升和通胀飙升令买家持观望态度。据了解获悉,全美房地产经纪人协会(NAR)的数据显示,10月份的成屋销售较9月份下降了5.9%,经季节性调整后的年率为443万套,同比下降28.4%。如不计入2020年5月新冠疫情刚开始时出现的销售急剧放缓,现在的销售速度是自2011年12月以来最慢的。值得注意的是,尽管销量放缓,但10月份美国房价继续攀升,攀升速度比今年早些时候要慢一些。10月份全美房价中位数比去年同期上涨6.6%,达到379,100美元。

NAR首席经济学家Lawrence Yun表示:“房价中位数比6月的峰值下降了约8%,但仍比2019年10月新冠疫情前高出40%。这确实损害了负担能力,大多数家庭的收入并没有上升40%。”市场上的房屋库存连续第三个月下降。NAR指出,截至10月底,约有122万套房屋待售,比9月份下降了0.8%。按照目前的速度,这相当于3.3个月的供应,而通常在买卖家之间更平衡的市场中,有5到6个月的供应。由于美国的抵押贷款利率比一年前增加了一倍多,缩减了民众的购买力,住房市场已经放缓。根据房地美的数据,本周30年期住房贷款的平均利率为6.61%。一年前,平均利率为3.1%。上个月末,平均利率自2002年以来首次超过7%。这可能会使每月的抵押贷款支付增加数百美元,也会使过去几年锁定超低利率的房主不愿购买新房。抵押贷款利率可能在一段时间内仍然是一个重要的障碍,因为美联储一直表明它打算继续提高其短期利率,以压制几十年来最热的通货膨胀。两周前,美联储将其短期贷款利率又提高了75个基点,其关键利率现在处于3.75%至4%的范围内。虽然抵押贷款利率不一定反映出美联储的加息,但它们往往跟踪10年期国债的收益率。收益率受到多种因素的影响,包括对未来通货膨胀的预期和全球对美国国债的需求。由于市场上的房产数量稀少,卖家通常会收到多个报价,特别是对于价格较为便宜的房屋。NAR指出,平均而言,上个月房屋在进入市场后仅用21天就售出,比9月份的19天有所增加。在新冠疫情之前,房屋通常在上市后超过30天就售出。

更高的抵押贷款利率和不断上涨的价格,使许多首次购房者处于观望状态。NAR说,他们占上个月销售量的28%,低于9月份的29%。按照历史标准,首次购房者通常占到交易量的40%或更多。Yun表示:“在今天的市场上,首次购房者确实很困难。”Yun预计,明年全美大约有一半地区的房价将下降约5%,近年来房价飙升的大都市地区将经历最大的跌幅,这包括旧金山,那里的房价明年可能下降15%。尽管如此,Yun还预测印第安纳波利斯和其他市场的房价将攀升约5%,这些市场的就业增长仍然强劲,房地产价值上升幅度较小。

另外,根据Fitch Ratings最新报告,2022年第二季度的住房贷款申请同比下降了55%。加息几乎影响到了美国所有银行的房贷部分,特别是那些专门做NQM(Non-Qualified Morgage)不查收入贷款的公司。

First Guaranty Mortgage Corp. 和Sprout Mortgage就是其中两家。今年春季之后,随着美联储加息,房贷利率快速攀升,重贷业务受到重创,大量减少,同时买房者可负担能力下降,贷款申请量骤减,导致First Guaranty Mortgage现金流断裂。2021年,该银行一共放出106亿美金房贷,而2022年的业务量腰斩,欠债4.73亿美金,而且出售贷款业务利润率严重下降,光这块业务第一季度亏损2330万美金。First Guaranty Mortgage于今年6月申请了破产保护,裁员80%,600名员工裁掉了471人。而另一家Sprout Mortgage更惨,直接关门倒闭。Sprout Mortgage规模并不小,之前每月房贷规模高达3.8亿美金,但是到倒闭的时候,想卖掉1.9亿贷款,却只卖掉了9千万,因为华尔街不接盘Non-Qualified Morgage。这是否会引发像2008年那样的次贷危机?我们来看看不查收入贷款(NGM)的占比。

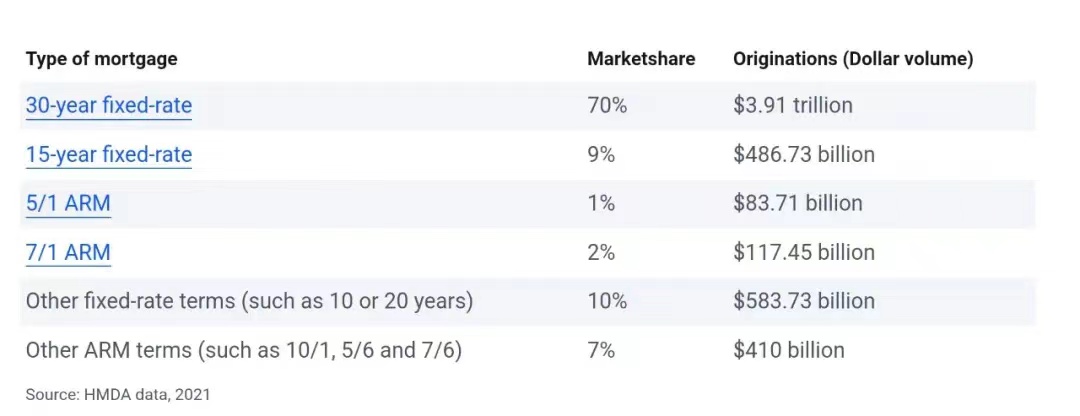

尽管2022年第一季度,NQM在第一贷款市场的比例翻了倍,由2020年的2%升至4%,但是也只占4%。而30年固定利率贷款占了70%,ARM浮动利率贷款占了大概12%。Black Knight报道说,截止到今年7月31日,90%的第一贷款利率低于5%,多于2/3的贷款利率低于4%, 而且这些贷款中83%都是30年固定利率。所以要靠这4%掀起一番浪潮,不容易,但的确如一些经济学家预测,“今年夏天买房的人可能是最惨的,他们最有可能抛售房屋!” 因为那时房价高,利率高,买家还没有从之前“卖家市场”的竞价抢房转变过来,迫切地想锁定一套房。

刚听到这个论调时,觉得有些危言耸听,直到看到了这一贴:年薪16w, 买2m房!!首付1m,利率近7%, 该放弃吗?一个湾区职场新人,入职两年,工资差不多16w,家庭收入20w以下,两个多月前进入了买房合同,房价2m,家里父母给了首付1m,因为收入不够,所以贷了NQM(不查收入贷款)1m,很早就锁了近7%利率。现在感觉每月还贷压力有点大,而且经济前景不明朗,各大科技公司裁员风声四起,担心哪天被雷就大事不妙了,所以在网上求问大家建议,是否该放弃买房。买房一般有个金律,大概是收入的3-4倍比较稳妥。这位网友,即使是1m的贷款,也达到了家庭收入的5倍。加上现在的经济大环境,不得不捏把汗。昨天美联储再次0.75加息尘埃落定,湾区各大科技公司裁员和冻结招聘行动也纷纷响应,湾区房价已经领跌了近10%,这位朋友有这个顾虑,不是没有道理。而且有这种情况的,不只他一人。由于之前的房产热潮,很多房东都希望在高点出售,所以很多租客不得不搬家,Christen就是其中一个。住在乔治亚州的小城Columbus,Christen原来的每月房租只有800美金。由于房东卖房,租房市场租金又一直涨,所以Christen打算买房。经历了抢房大战,5轮败,终于今年5月,Christen花了20万买了一套3卧,有独立院子的小房,但是那时利率已经到6%,每月月供达到1500美元,几乎是之前租金的两倍,但现在房价已经跌了10%,房子还有很多需要维修的地方。Christen现在也有些后悔,还贷压力还是不小。如果这个时候遇到什么裁员或者别的变故,这部分买房者的风险的确很高。而且之前涨得疯狂的地区,现在房价已经跌掉了首付20%, 比如德州的Frisco,那里站岗了的朋友会不会抛售呢?

(选择新浪财经,智通财经网,华人生活网)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们