首先大家需要了解的就是:理财既是一种观念也是一种生活方式。理财观念会影响到一个人或是一个家庭整个的经济状况。好的理财观念会使人们正确地理解金钱的价值,也会让人们在财富面前保持清醒的头脑。

一、 金融理财:

提到金融理财,大家最先会想到的应该是股票,债券和基金投资。如果从投资风险上来评估的话,股票是其中风险最高的,但是高风险也对应着相对高的回报。其次是风险相对低一点的基金,风险最低的则是债券。另外,大部分投资产生的利息收入(interest income)是算作普通收入(Ordinary income),个别投资项目可以享受免税福利哦。

1. 债券:

(图片来自CNBC,版权属于原作者)

美国主要的债券类型有分别是企业债券(corporate bonds),市政债券(Municipal bonds),和政府债券(Government bonds)。

A: 美国国债 大致可分为短期国库券(T-Bills)、中期国库票据(T-Notes)和长期国库债券(T-Bonds)3类。由于有美国的国家财政信誉作为担保,在国际金融体系中,美国国债的信誉度非常高。在国际金融运作中,它常常被用作一种比货币更安全、更方便的支付手段。投资国债还有一个好处是可以在国债交易市场上买卖,当急需现金时,随时可以脱手换现。

B: 市政债券 是由市政府发行,相比国债而言风险会略有增加,因为该城市的发展及动荡都会影响市政债券的风险,最明显的例子应该就是申请破产的底特律了。够买市政债券有个好处就是日后可以免收联邦税。

C: 企业债券 企业债券顾名思义就是企业自行发售的债券,整体上风险较之国债和市政债会较高,有些甚至是前二者的多倍。当然高风险对应的就是高利率了。

2. 基金:

(图片来自agahgroup,版权属于原作者)

在理财的所有金融产品中,共同基金(mutual fund)是最受欢迎的理财方式,它已经有一百多年的发展历史,是一种非常成熟的大众理财产品。

从马克·默比乌斯 Mark Mobius的《共有基金投资实用指南》可以了解到:最基本形态上来看,共有基金是将钱从那些具有共同投资目标的一群人手中汇聚而后用于购买股票、债券、货币市场工具、投资工具组合甚至其他基金的一类公司。

按照交易方式可以分为:

A. 开放式基金

B. 封闭式基金

C. 股票交易所基金(简称ETF)。

ETF具有共同基金的好处,例如投资多样化(Diversified),同时还有许多胜过共同基金的地方。例如,它可以像其它股票一样全天交易,可以卖空(Short),可以用保证金(Margin)购买,管理费极低,避免不必要的资产增值税等等。

3. 股票:

(图片来自fortunehub,版权属于原作者)

美股一般就泛指美国纽约证券交易所的股票市场,主要的指数有道琼斯指数,标准普尔指数和纳斯达克指数。一般的交易市场有纽约股票交易市场,美国证券交易市场和纳斯达克交易所。股票市场可以说是追求财富的人所向往以及梦寐以求的地方,充满神秘而又金碧辉煌的殿堂。每天在这些地方,都是不计其数的美国股票交易着。

从时间上讲:分长期,中期,短期,超短期 。长期一般为数月到数年不等。中期一般为数周到数月。短期为几天到数周。超短期是指从几秒钟到数小时。时间的化分,十分重要,入场前,一定要搞清楚。

对于股票市场一般有三种分析类别:

● 基本投资:对公司的经营,财务,人事调动,产品开发等一系列基本设施进行深入细致的调查研究。这样的分析手法比较适合与长期投资者。

● 技术分析:侧重于对股价过去的表现进行分析,来短期预测股价的未来走势。它适用于中短期的操作。

● 看盘分析:是通过对股票现时的交易量,价格及参与者进行快速分析,从而预测股价的瞬间动态,来决定入场与出场的时机。适合于超短期及短期交易的人群,急买急卖十分果断。

股票和基金一样,会有股利和资本收益的收入。股利如果是满足部分条件的话,可以享受15%或0%的税率,如果是不满足条件的则按照常规收入纳税。资本收益是在卖出的时候才有税收,短期来讲会按照常规收入进行征收,长期而言是可以享受15%或0%的税率的。

4. 如何进行金融投资?

其实主流的证券交易平台可交易美国股票、ETF基金、共同基金、期权、债券、CD,退休基金(后文会提及)等。参考Reviews.com对于主流金融市场交易软件的分析和评测,小编给大家罗列了11家在交易产品多样性,投资分析,客户服务等多方面都有不错好评的交易平台:

提供中文服务:

● Scottrade 史考特证券

● Charles Schwab 嘉信理财

● Fidelity 富达国际

● Firstrade 第一证券

● Interactive Brokers 盈透证券

● TradeStation 国信证券

暂无中文服务:

● E*Trade

● OptionsHouse

● OptionsXpress 期权快捷

● TD Ameritrade 亚美利交易

● TradeMONSTER

直接投资美国国债的同学,美国财政部的网站(http://www.treasurydirect.gov)可供民众直接购买国债,只要提供有效住址、社会安全号码SSN、银行帐户及电邮,就可以登记开户并进行交易。

二、退休基金

(图片来自pfviews.com,版权属于原作者)

美国在退休金投资项目上种类还是比较多的,有社会保险福利(Social Security Benefit)、部分公司和政府机构提供的退休金(Pension Plan)、个人养老金账户(401K和IRA)。由于现在社会保险福利和退休金的日益减少和淡化,对于年轻的工作者来说更多的还是依靠401K以及IRA账户作为投资理财方式。

个人养老金帐号(401K & IRA)

一般进了公司之后,公司HR都会给你提供由公司sponsor的福利计划,其中的大头就是所谓 401K(企业退休福利计划)。401K只适用于私营公司的雇员,对于非盈利组织(学校,研究机构等)也会提供类似401K的福利项目403B。

如果小公司的福利计划里面并没有401k,那么一般大家也可以选择自己开设一个个人养老账户,称为IRA(Individual retirement account )个人退休账户,一般来说有任何收入的个人都可以开设IRA账户。

401K及IRA账户一般有4种选择:

1. 传统型(Pre-Tax):帐号资金预先存入,日后提取时再进行交税。

● 传统型401K

● 传统型IRA

2. Roth型(After-Tax):资金存入前先进行交税,日后提取时不用进行交税。

● Roth型401K

● Roth型IRA

401K投资人在50岁以前每年的投资金额限制为18000美金,50岁以后为24000美金(2015年数据),IRA投资人在50岁以前的每年投资上限为5500美金,50岁后为6500美金。具体投资上限金额会根据当年的通货膨胀进行调整。而投资资金一般在投资人退休时才可以自由取出,否则会被要求缴纳高额的罚款金(10%)以及相关税款,特殊情况除外。

401K和IRA在税收优惠上都有相似的福利,投资人投资暂时不需要缴纳资本利得税(Capital Gain Tax)以及股利税(Dividend Tax)也就是说本身需要缴纳的税费可以继续用于额外的投资呢,只不过最后取出的时候全按照普通收入(ordinary income)交税。

401K与IRA还是有不少的区别的:

(图片来自idkmen.com,版权属于原作者)

1. 对于401K而言,一般情况下401K只能用于投资基金,没办法直接投资股票等。账户里一般会提供十多种不同的基金选择。而IRA的投资方向则更为广泛,投资人可以通过现阶段主流的证券投资平台进行股票、债券等金融投资行为。

2. 401K一个比较常见的福利是,公司会对自己的员工进行401K Match的行为,即员工自主选择将一定百分比的工资存入401K账户,而公司也会对此数目进行Match作为替代退休金的福利。一般来说个人可以选择自己要存入40K1账户的月工资比例(例如6%),公司也会根据所设定的上限进行匹配,如果正好公司的match上限是6%那么与员工自己选择的数目相同就很划算啦。如果公司设定上限为5%,则超出部分不予match。

3. 401K对于抵税并没有设立收入限制,但是传统型IRA却有着明文规定:

● 家庭收入在118000美金或个人收入71000美金以上的投资者:存入IRA账户的资金是不能抵税的,一般来说会推荐将资金直接投入Roth IRA账户。

● 家庭收入在193000美金或个人收入131000美金以上的投资者:无法直接将资金存入Roth IRA账户。(当然听说还是有办法来规避这个限制的)

Roth 401K和 IRA帐户与传统型相比哪个更好一点?

小编推荐:因为一般来说大家在未来的工资肯定会比现在高,所需支付的税率也会相应增高,所以Roth型的早付税模式可以相对多省一点钱。当然,大家也别担心离职以后自己现有的401K和IRA帐户的资金问题,这些是可以轻松转入自己新公司的401K账户或个人IRA账户的。Roth还有一点好处就是可以随时取出你自己的contribution那一部分,而不是一定要等到59.5岁才行。

三、保险理财

1. 医疗保险

(图片来自于ottingerlaw,版权属于原作者)

在美国生存和保险打交道是不可避免的,例如医疗保险,车险等等。多数小伙伴们肯定都遇到这样的情况,国内的亲朋好友都觉得美国是不是天气、生活特别好,感觉自己在美国不怎么生病、或者看医生。其实只有小伙伴们自己才知道,这当中更多的是看不起病才对。

不说动刀子的大病,就算是很简单的小病都“轻轻松松“能上千美刀。没有医疗保险不管你辛辛苦苦攒了多少钱,基本上一下子就被挖走了。不过一般公司都会给为员工购买很好的医保计划作为员工福利,而就读学校也会需要学生提供医保的证明。在美国,各种保险真的不能缺少,否则任何一点小事降临,对个人和家庭的财务冲击,都是毁灭性的。

美国主要三大类管控型医疗保险公司:

● 健康维护组织(Health Maintenance Organization,简称 HMO)

● 优选医疗机构 (Preferred Provider Organization,简称PPO)

● 定点服务组织(Point-of-Service, 简称POS)

介于每个州都有不同的制度和医保公司的覆盖率,小编在此参考了J.D. Power以及The Simple Dollar的分析报告:

(图片来自于The Simple Dollar,版权属于原作者)

希望能在小伙伴们在选择医疗保险的时候,给与一定的参考价值哦~

2. 人寿保险

(图片来自Forbes.com,版权属于原作者)

美国法律规定;人死之后必须交付遗产转让税,资产税、增值所得税、遗产税、收入所得税;统称遗产转让税,此外还要付遗嘱法庭费、财产鉴估费、行政费、执行费、律师费等等,几乎能占全部遗产的15%-60%之多。当然,遗产税部分每个人都可以拥有五百多万的免税额度。然而美国人大都愿意保人寿险,因为投保人去世后保险公司赔付的钱是不交所得税的。投资人寿保险可以在投保人因受伤, 疾病或者年老而去世,保险公司将投保的赔偿金交给受益人。

美国的人寿保险分为5大类:

● 定期保险:这类保险只保一定的期限,如10年、15年、20年和30年。这种保险主要提供死亡赔偿金。若保险期满后被保险人仍然生存,保险公司不承担给付责任,也即得不到赔款。

● 终身保险:这类保险有之前提到的延税功能,属于保证现金值的保险。投保人每年交付保费,保险内的现金值就会增加。投保人也可提前终止保险并取回一定价值。如若投保人在期限内不幸去世,保险公司会将按照保险价值进行赔付。

● 万能人寿保险:这类保险除了和传统寿险一样给予生命保障外,还可以让投保人直接参与由保险公司为投保人建立的投资帐户内资金的投资活动。

● 变额万能人寿保险:此类保险将万能寿险的缴费灵活性、死亡保险金的可变性和变额寿险的投资弹性相结合,提供死亡赔偿和现金值,但是由保险公司进行管理,保单金额根据投资股票和债券基金的结果而不同。保单所有人承担了其投资账户上资产的全部投资风险。换而言之,最坏的预计现金价值可能会降至为零。

● 指数型万能人寿保险:该类保险也属于万能寿险的演变,可以挂钩三大指数——美国标普500、香港恒生指数、德国30DAX指数,投资收益和这些指数走势挂钩,并且现金值是保本的,就算是指数跌了,现金值也可以得到2%左右的收益。

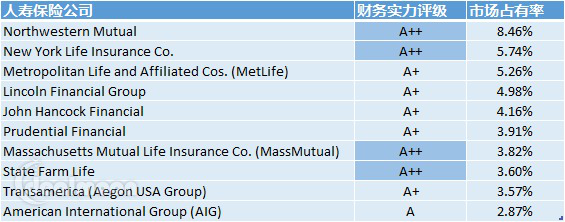

参考Nerdwallet最新的美国20家最大的人寿保险排名,小编给大家罗列市场占有率最高的10家公司:

四、房地产:

(图片来自Domain Names Sold,版权属于原作者)

买房、尤其是买居住房是美国大多数家庭的投资选择。自住房的贷款利率低,房贷利息免税,升值盈利部分无税的额度较高,因此有投资少、风险小、预期稳、能积累资产净值等优点。但其实美国民用房的综合增长率仅为2.5%-3%,而且部分地区的波动会特别大,且波动周期很长。如果选择购房的地段处于房产低谷,可能很久都不能等到升值的日子。

另外对于实际卖房的等待周期也是很难预知的,部分城市因为房源充足的关系,可能很久才能等到出手下家。而美国的房产税以及日后交易时的中介费也是一个不可不谈的问题。当然也有不少人选择投资房产后转而出租赚取房租费用,收益也是比较客观的。总体来说,如何正确的衡量购置房地产的投资价值,还是值得多方面思考的问题。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们