● 401K:一般企业会match个人contribution的前2-6%。举例:便于计算,假设月收入一万刀,税前收入的6%即600块存进你自己的401K账户,公司再额外帮你存600刀。一共1200刀每月,这笔钱放到Merrill Lynch, Fidelity之类的401k账户中,你可以根据自己的风险偏好等选择一只或几只基金进行投资。注意有时会有vesting period。

○ 好处1:公司match的意思就是白送,不能不要。

○ 好处2:存的时候不用交税,每年资产增值不用交税,取得时候一并算。由于取钱时已退休,即在低税率(lower tax braket)区间,可省去很多税。

● 自住类房产:相比国内,美国买房首付低,房租高,房价低(相比人均收入),买自住类房大通常是个划算的投资。

○ 好处1:房产税以及Mortgage中的利息部分可以抵税

○ 好处2:为数不多的可以让个人使用大杠杆投资的渠道之一

● 投资类房产:非自住,赚取房租收入。房租收入需要缴税,大部分可以被房屋的折旧抵消。是否是好的投资方式取决于所在城市的地产税高低,该州法律对房东有利还是对房客有利等因素而决定。可以几人成立LLC共同投资。

● P2P:Lending Club或者Prosper,不建议。美国P2P高速发展是在危机后的这几年:银行被过度监管,于是给监管范围之外的P2P行业很多机会。随着现在监管环境的放松,越来越少的借款人选择P2P平台,导致P2P平台上的标的质量越来越差。加上高盛这样的公司也开始做个人贷款业务更加挤压P2P的生存空间。

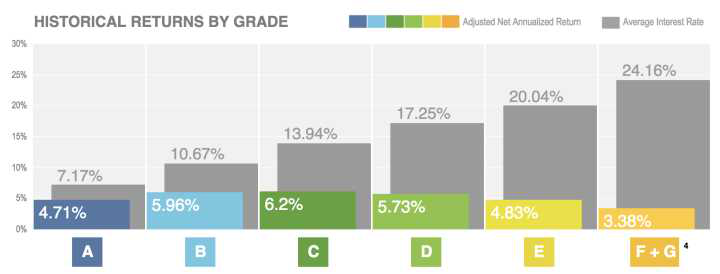

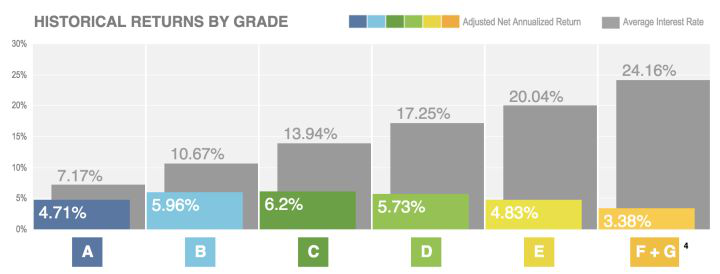

● 下图是Lending Club各个评级对应的历史收益,可以说是每况愈下——2014年时每个评级的收益都至少比比现在高2%。

Lending Club各个评级对应的历史收益

● 智能投顾:西海岸的Wealth front,东海岸的Betterment,包括老牌资管公司如charles schwab也推出了相应智能理财产品。目标用户群:HENRY(Highly Educated/High Earner, Not Rich Yet),即刚在美国开始工作的白领。

○ 好处:收费极低,没有门槛,简单(选定一个风险偏好就行)。

● 寄回国内:由于中美两国利息差,国内理财产品5%左右的收益在美国显得非常可观。当然要承担汇率波动的风险。

中国的收益率曲线远高于美国:(上:中国;下:美国)

● 股票(个股):周围不少朋友都投资股票,无论什么背景,能持续战胜大盘的很少。建议刚开始工作应该花更多时间在提升专业技能上。个人理财切忌赌徒心态,炒个股很容易让人无心工作天天盯盘,得不偿失。

● ETF:推荐。

○ 比个股更分散,风险更低;

○ 比主动管理型基金费用低;

○ 流动性好,想卖就卖,不像一些公募有赎回的限制;

○ ETF降低了散户投资债券等产品的资金门槛。

● 公司的期权/股权(金手铐):如果你的薪酬里很大一部分是股票或期权,那么请理性评估公司的未来,避免wishful thinking,避免illusion of control。应该考虑投资其他行业来分散风险。想象一下你是雷曼员工,你边为雷曼打工还边买公司的股票,以为自己努力工作公司股票就会涨。。然后到了2008年9月15日,paycheck和股票账户同时归零的画面太美我不敢看。

● 比特币以及其他加密货币:简而言之,建议配置不超过1%。

常见的误区/建议

● 投资是投资,信仰是信仰,不要混为一谈。进场的时候是为了赚钱,跌着跌着居然跌出了信仰——这是教科书级别的行为金融学谬误。

● 市场有效假说:学金融的一上来就要学习“市场是有效的”。此假说的意义并不是让投资者放弃思考放弃研究,而是让投资者敬畏这个市场:市场可以在极短时间内消化掉绝大部分信息(99.9%),而挖掘/研究那剩下0.1%的信息是极其昂贵/困难的。所以不要看到一个利好新闻就去买股票,因为当散户看到这个信息的时候,它早就已经被市场消化并反映在价格里了。

● 没有所谓的最优配置,不同的人有不同的配置策略:年龄,收入,负债情况,婚姻情况,有没有/有几个小孩,自己是不是trust fund baby,等诸多因素均会影响一个人的风险偏好和流动性需求等,从而影响资产配置。请根据自身情况具体分析。

● 所谓分散风险,并不等于按投资额平均分——比如1/3股票,1/3债券,1/3比特币。这三大类投资的波动率有天壤之变,如果真的平均分成三份配置,那你会发现该投资组合90%以上的波动来自于比特币。应该根据每一类资产的波动率以及相关性来配置资产。嫌麻烦?那就直接让智能投顾决定吧。

● 每个人拥有两类资产:实物资产和人力资产。大多数年轻人拥有的实物资产远小于人力资产,所以应该将精力花在提高后者而非折腾前者上。最典型的手段便是接受教育以提高单位时间工(ban)作(zhuan)的收入。若买高风险的股票甚至衍生品导致天天盯盘,无法好好上班/上学,则得不偿失。

● 不要一提美股就是阿里,京东,新浪,聚美优品。。。这些只是美股的一个小角落。而且这个世界上不光有美股,A股,还有欧洲股票,其他新兴市场股票,大宗商品,债券等等。

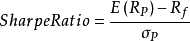

● "一年五倍者如过江之鲫,五年一倍者寥寥无几"。衡量投资表现的时候不要光看今年赚了多少。更重要的是看夏普比例——提高分子(收益)或者降低分母(波动率)都可以增加夏普比例。

夏普比例 = (收益 - 无风险利率)/ 波动率

● 降低投资波动的方法主要有两个:对冲(Hedge)和多样化投资(Diversify)——前者很昂贵,后者几乎是免费的。

● 不要根据CNBC,Marketwatch之类媒体上的观点作为你投资的依据。他们的目的是增加收视率,而严肃深刻的分析是没有收视率/点击率的;反之,“一年翻10倍”,“再不上车就晚了”,“一个月变成股票高手从此财富自由不用上班”,“世界末日“,”股票崩盘”之类的极端观点才能激发读者的肾上腺素从而达到更好的传播效果。贪婪与恐惧——人类本身的弱点只会被这些媒体再度放大。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们