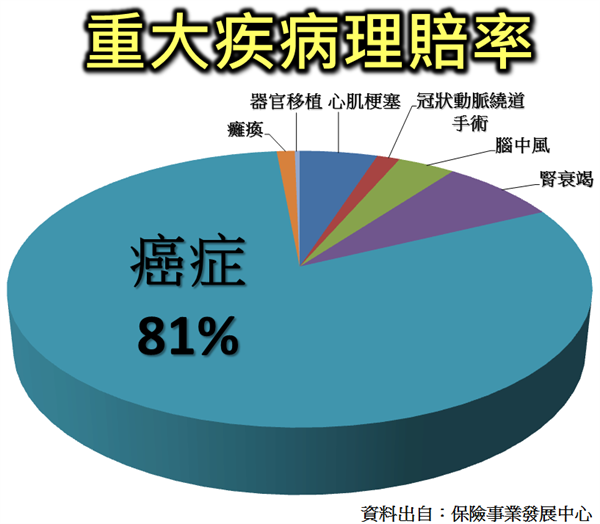

�������������ĺ��Ұ�֢�о������ƣ�ÿ����150�������˱����Ϊij����ʽ�İ�֢������50������֢�������������İ�֢���Ʒ���ȫ���ϵĸߣ���������Ҫ������������Ҫ�����ƣ����ƺ�Ҫ�����ƣ�����ƽ�����Ѵ����20 - 30���������ң�����һЩ���ڰ�֢���ߣ�����������ֻ��Ҫ��һ̨��������ôҽ�ƻ���һ����8���������ң������ҪסԺ�������øߴ�ÿ��1�����Ԫ��

һ����˵���������������Ʋ���һ��һ������һ���Ŷ����һ�����߰������Ʒ�����ͨ��һ���Ŷ���һ�������Լ�һ��ѪҺҽ����һ������ҽ����һ����������ҽ����һ�����ҽ����ɣ�������ʿ��Ա���ڣ�һ���϶���ҽ���Ŷӣ�����Ŷӽ���ͷ��β����һ�����ߵ����ƣ����������ģ����ַ�����ϵҲ��������������֢ҽ�Ʒ��ø߰���

���룬һ��һ��֮�����ҵ��˰�֢�������Լ�Ҫ�ܰ�֢��ħ����ĥ������Ҫ֧���߶��ҽ�Ʒ��á��ʱ���˵��չ˷��ã���ʧȥ��������Դ������ķ�������ծ����γ����������ĺ��ӣ��Ժ�ijɳ�������γе������������ĸ�ĸ�Ժ�����������һ����С��δ�������μ���������������Ӵ��Ǯ���ɺ;���ѹ�����������Գ��ܵij��ظ�����

�����ڶ��ڰ�֢��ȡ�ı��մ�ʩ�����Ͷ��ҽ�Ʊ��� (Health Insurance)������ҽ�Ʊ��ա�����ܹ����֢ҽ�ƻ�������������ҽ���г��߶�����ҽ�Ƴɱ����ƣ���˺ܶ�ҽ�Ʊ��չ�˾Ҫ��ͻ�����һ�����Ը��� (Out of Pocket Limit) ��ŻῪʼ֧���ٷ�֮�ٵ�ҽ�Ʒ��á��Ը���ɴ�ÿ�꼸ǧ��Ԫ��һ����Ԫ���ϡ��Ը�������Ǹ��ݸ��˻��ͥ���μӵ�ҽ�Ʊ��ռƻ��������ġ���Щ���������ṩҽ�Ʊ��ո�Ա��ͬʱҲΪԱ������HRA�ʻ��Լ���Ա���Ը���������������еĹ���Ը�ṩ�˸���������֮�⣬��Щ���ƣ�ҩ���������Щ���ư�֢���Ƚ�ҩ��ٴ�ʵ�飬����ڰ������ҽ�Ƴɱ����棬������ҽ�Ʊ��չ�˾������

һ���ش��ķ����������������ã�ֱ��ҽ�Ʒ��úͼ�ӷ��ã����������ѣ�Ӫ���ѣ������ѣ�������ʧ���õȣ������ҽ�Ʊ���ֻ�ܱ�������ֱ��ҽ�Ʒ��ã���ҽԺ��������ֻ�Ǻ̵ܶ�ʱ�䣬������Ҫ��ʱ���Ӫ������ͻ���������ӵ�ҽ�Ʒ��ò��������ⲿ�ֵķ���ҽ�Ʊ��ջ����ϱ������ˡ���Щ��ȴ���ӵ�ҽ�Ʒ��û����ش�������������û�й������룬������ѡ���������������������ϳ���ͷ�����⣬Ӱ�쵽�ճ�����Ŀ����������²���Σ�������������Ʋ������ݹ����ѧ��ѧԺ�� 2005 ����о���������һ����Ʋ�����Ϊ�߶��ҽ�ƿ�֧���Ʋ��Ļ���ƽ����Ҫ֧�� $11,854 ��Ԫ���Ը����ã��������ǵ��е� 76% ӵ��ҽ�Ʊ��ա�

������ش�ʱ������ܹ��Խ�С���ʽ�ȡ��Ӧ��֤ˮ��ͬʱ�кܺõ������ԣ���Ҫ�Ľ��ڹ�������һ���ܸˣ���֤�ؼ�һ�������ܹ�Ѹ�ٴ����ʽ𣬵�һʱ�䷢�����ã������㻹��Ҫ����ǰ������ȫ������Ԥ�����ش�����ɵIJ�����ʧ����ǰ������ȫ�����������Ҫ�����������;��һ��Ϊ�ܱ���֧����������״̬���������������ѵĸ߶�ҽ�Ʒ��ã�����Ϊ�ܱ��˻������ṩ���ñ��ϣ������ܱ����ܱ��˵ļ�ͥ�ھ���������������

�����ر��������������Ƽ��ɳ���170����ʷ�Ĺ������� (National Life Group����� NLG) �Ƴ�����ǰ������ȫ����ָ���������� �������Ǽ����١����������֢���ա����ڻ���/���Լ����� �ش����ش��˲м�������˰���ݽ�����һ���� ��7��1���ա������ܱ�����ϻ����ش����κ�һ�� (12���ش������з硢���ಡ����֢����˥�ߡ�������ֲ������ή������������ֲ������ �����ϰ���ƶѪ�� ������ά������ �����Ĥ�û����˶���Ԫ���� ͻ��������ͣ)�������������������ǰ���⣬��������������ǰ���⣬�û���ʱ�Ϳ���ʹ��������������߿ɴﱣ���100%��������������˰����ȫ��˰��

һ���ܱ��˻����ش�����һ������������������ǰ���⣬�������ٵ��������ֱ��֧�������ܱ��ˡ��������һ���Ը����������ܱ���������Ǯ�����ľ������ܱ��˿����������������������������ơ�������һ�θ�����ʵ��������ˣ�������������ϣ����ɶȻ�Ƚϸߣ�������ҽ�Ʒ��ã�Ҳ��������Ϊ����ѡ����ư�֢����Ŀ������ã���������ծ������������������ڼ�û�й�����н����ʧ��ʹ���ϽϿ��������Ҫ�������á�

“��ǰ����” �ۺϱ��������Ե��ص���ǣ����ݿͻ��IJ�ͬ��������ϻ�“���Ӧ��”�����ֲ��˵�����Ʒ�ĵ�һ��ȱ�ݣ����Ҹ�������Ʒ��֮��Ҳ����һ���Ļ����ԡ���Ϊ�������ش��� (Critical Illness Insurance)�������¹ʱ��Ѽ���֮��ˮ��������ǰ������������ձ�������һ�����Ѷ��ֱ��ϣ������¹ʷ��������б������{�Ĵ��������ʣ��ɹ�ʹ�á����û���õ��ش������⣬�����ֽ�ֵ���ɵ����ݽ�ʹ�ã������Ի���������⣬������һ�����á�

�ܶ�ͻ��Dz��dz������������ʣ���Ϊʲô�ҽ�����ô�ౣ�ѣ�һ�������ش�����Ҫ���ڻ���ȴ�����⣿����Ϊ��Щ�ͻ�����Ǵ�ͳ�����ٱ��գ�ͨ�����ڱ������˹���֮�����õ��⳥����������û���κ����档һ�������ش�����Ҫ���ڻ���ʱ����Ȼ������Ԯ��������š����ձ���û�д������ļ���û��Ա��ա�

���Ա���������Ϊ���˱��վͺã�Ҳ��Ҫ��Ϊ���˸߶�Ѿ�һ�����㹻�ı��ϣ�������һ�Ѷ��Լ�û�õı�������������һ�ŶԵı�����1035 ת����1035 Exchange) ��һ���˰�ֵ���������˰��Ǯ��������ٱ����ʻ�����ת������һ�� non-qualified�ʻ����� ���֮Ϊ��1035 Exchange�������� transferҲ����Ҫ��˰����Ϊ��ֻ�Ǵ�һ�����չ�˾ת����һ�����չ�˾���㲢û�а�Ǯ�ó����������ͨ���Լ�ȡ������ȡ�ر������ֽ��ֵ����ȥ�����±����������ͻ��漰˰������⡣���ںܶ���ͨ�� 1035ת��������ǵĴ�ͳ��������(Whole Life )����ת�� ����ǰ������ȫ���� �������Թ�˰��������1035ת�����ʹ���ڸ��ܾ��ɸ��¸��ʺ��Լ��ı��ղ�Ʒ���չ��Լ���

Steven ��Alice�ԡ���ǰ������ȫ�������ۺϱ��պ�����ҵ������ָ�ƣ����ǿ��Ը��ݿͻ��ľ�������������������ֱ��պ����Ʒ�������ֻ��Ҫһ���绰�������ṩ�����ѯ����ѹ��ۣ������ǵ�����רҵ���������� Steven Ting / ����� Alice Wu ����Ϊ����������һ���ʺ������˼���ͥ�������ƹ滮���绰�� 240-731-8283 ��

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����