������ҽ�Ʒ���ʮ�ְ���û�б��յı��ϣ�һ���ز���ʹ��ͨ�ļ�ͥ�����Ʋ��ľ��ء�����������Ϊ��֧����ҽ�ƷѶ����µĸ����Ʋ�ռȫ���Ʋ�������62%�����գ����Ƿ��ƣ����DZ��������⼲�����϶��������ת�������������ķ��գ��������������и����ķ��ա�

������������ͥ������ͬ��һ�Ұ�ȫ����Ǯ���������У�һ�ҰѲ���Ǯ�ű��գ����ַ����С������˻���������ʱ����һ�Ұ�������˰뱲�ӵ�Ǯȫ���������������“С�����ƶ”������һ�ң����չ�˾�е�����������ն�����ķ��ã����������д�����ܷ����������ѹ������飬��������Ȼ�����������������ԣ�û������Ϊ���˱��ն������ȴ�кܶ��ͥ��Ϊû���ջ�û�й������ı��ն������������ˣ�Ϊ�˲����¹ʷ�������ɸ���ĸ����������ۼ��ˣ����DzŸ���Ҫ���ա�

�ܶ�����Ϊ����ҽ�Ʊ��պͲ��õ���ҽ�Ʒ������⣬�Ӵ˾Ϳ��Ը��������ˡ�Ȼ����ʵ������ˡ�ҽ�Ʊ�����Ͷ����������ʱ��������ҩ��סԺ�����ķ��á����չ�˾���ҽ����ҽԺ�ģ���ʱ��Щ������ҽ�Ʊ��գ�ȴ�ɹ��ߵ�ҽ�ƿ�֧�����ش�������������û�й������룬������ѡ���������������������ϳ���ͷ�����⡣Ӱ�쵽�ճ�����Ŀ����������²���Σ�������������Ʋ�����������ҽ�Ʊ��պ��㻹��Ҫ����ǰ������ȫ������Ԥ�����ش����ڻ�������ɵIJ�����ʧ��

�����������ټ��ż��:

�������ټ��ţ�National Life Group����� NLG) ������1848�꣬�ܲ�λ��Montpelier, Vermont�� ��������170����ʷ�� ��˾��Ӫ����״�����죬����Ϊ����ʵ��A+ ���������ı��չ�˾���������ټ������۵IJ�Ʒ�ص������£�

�������ٵ��������Ͳ�Ʒ�������ڱ���(Term)�� �������գ�UL����ָ������������ ��IUL������������(Whole Life)�ȣ��������ټ��ŵ����б��ն�����ѵ���ǰ���������ǰ��������������Լ�����ǰ���⣬�ش���ǰ���⣬�ش��˲���ǰ����;�֢��ǰ���⡣�����������չ����ǵ������ϣ�������Ϊ����Ƴ�һ�ֻ��ž���ʹ�õ� �������� ���ա���һ���ش������Լ�������֢������������ 24 ����֮�ڣ�ʱ�������չ�˾������ǰ���⣬��������������ǰ���⣬�û���ʱ�Ϳ���ʹ��������������߿ɴﱣ���100%��������������˰����ȫ��˰��

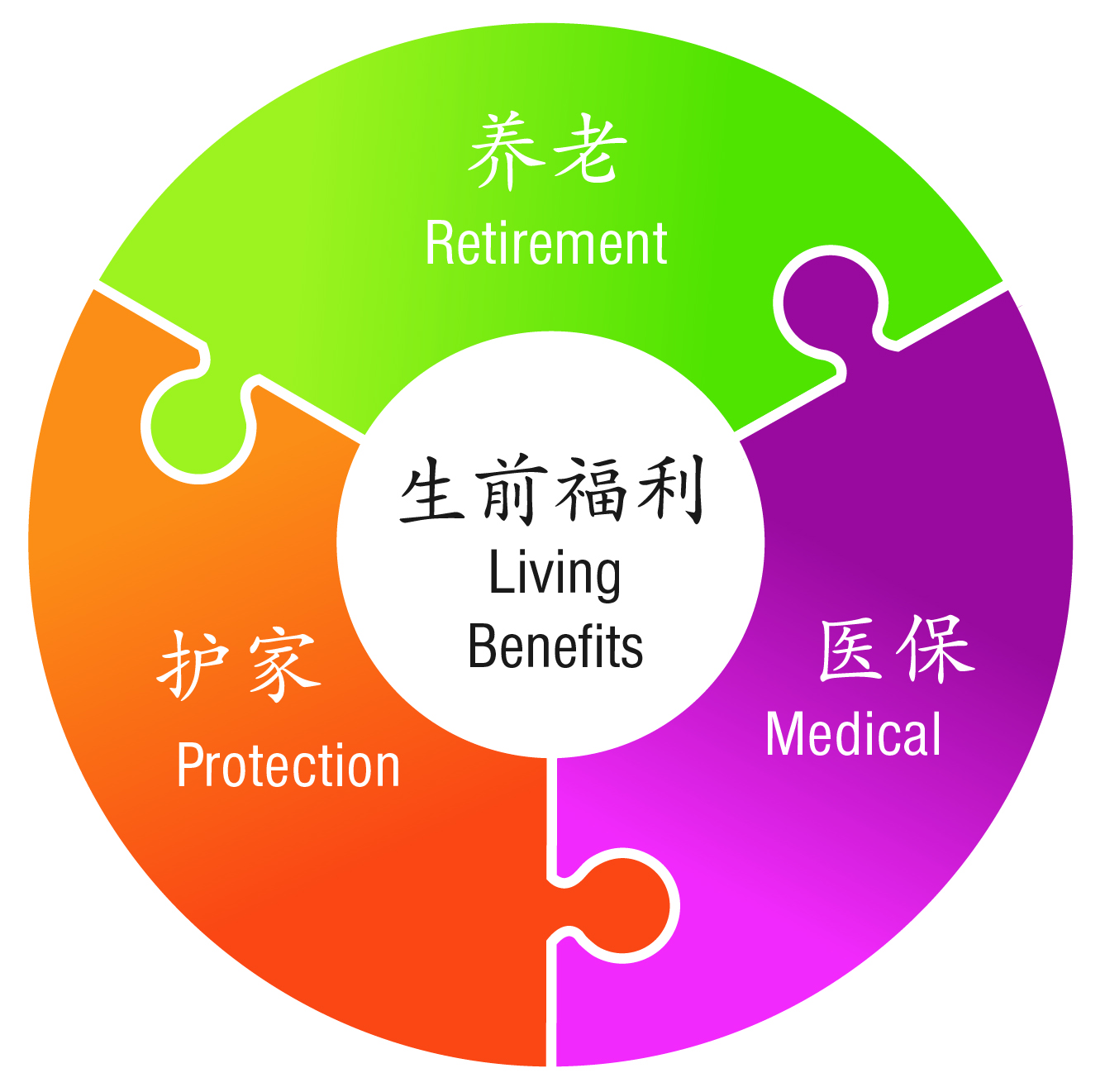

ʲô�ǹ������ٵ���ǰ������ȫ���أ�

1�����Լ�����Chronic Illness���� Ͷ���˷���������ϴԡ�����¡���ޡ��ƶ�����ʳ��ʧ���������κ�������������������90�죬�����������⡣

2���ش���Critical Illness���� Ͷ���˻����ش�����һ�� (12���ش������з硢���ಡ����֢����˥�ߡ�������ֲ������ή������������ֲ������ �����ϰ���ƶѪ�� ������ά������ �����Ĥ�û����˶���Ԫ���� ͻ��������ͣ)�������������㡣

3���ش��˲У�Critical Injury���� Ͷ���˻����ش��˲�����һ�� (4���ش��˲а������� / Coma - ����˹�����ָ��4�ֻ�4�����¡� ̱���� �������ˡ� ������������)�������������㡣

4��ĩ�ڼ�����Terminal Illness���� ��ҽ����ϣ��ü��������Ͷ��������Ϻ�ֻ��24���µ������ڣ������������⡣

�������ٵ�����ֱ��֧�������ܱ��ˡ������ܱ���ͬ������ѡ�������Ȩ����ǰ��������ʹ�ø�������ܱ��˿���ʹ���������֧��ҽ�Ʒ��ã�Ҳ��������Ϊ�����ѡ�����ѡ������ش�����Ŀ������ã���������ծ������������������ڼ�û�й�����н����ʧ��ʹ���ϽϿ��������Ҫ�������á������ʾ���ܱ��˶��䱣����ʹ������Ȩ������ “���IJƸ������ı��գ�����ѡ��” ���ܱ��˿��������������ƿ���ӵ�еı�����������֮�꣬�����κ�ʱ�����κ����������ѡ��ʹ�������������

“��ǰ����” �ۺϱ��������Ե��ص���ǣ����ݿͻ��IJ�ͬ��������ϻ�“���Ӧ��”�����ֲ��˵�����Ʒ�ĵ�һ��ȱ�ݣ����Ҹ�������Ʒ��֮��Ҳ����һ���Ļ����ԡ���Ϊ�������ش��� (Critical Illness Insurance) /���ڿ����� (Long Term Care Insurance)�������¹ʱ��Ѽ���֮��ˮ��������ǰ������������ձ�������һ�����Ѷ��ֱ��ϣ������¹ʷ��������б������{�Ĵ��������ʣ��ɹ�ʹ�á����û���õ��ش�/���ڻ��������⣬�����ֽ�ֵ���ɵ����ݽ�ʹ�ã������Ի���������⣬������һ�����á�

�ܶ�ͻ��Dz��dz������������ʣ���Ϊʲô�ҽ�����ô�ౣ�ѣ�һ�������ش�����Ҫ���ڻ���ȴ�����⣿����Ϊ��Щ�ͻ�����Ǵ�ͳ�����ٱ��գ�ͨ�����ڱ������˹���֮�����õ��⳥����������û���κ����档һ�������ش�����Ҫ���ڻ���ʱ����Ȼ������Ԯ��������š����ձ���û�д������ļ���û��Ա��ա�

���Ա���������Ϊ���˱��վͺã�Ҳ��Ҫ��Ϊ���˸߶�Ѿ�һ�����㹻�ı��ϣ�������һ�Ѷ��Լ�û�õı�������������һ�ŶԵı�����1035 ת����1035 Exchange) ��һ���˰�ֵ���������˰��Ǯ��������ٱ����ʻ�����ת������һ�� non-qualified�ʻ����� ���֮Ϊ��1035 Exchange�������� transferҲ����Ҫ��˰����Ϊ��ֻ�Ǵ�һ�����չ�˾ת����һ�����չ�˾���㲢û�а�Ǯ�ó����������ͨ���Լ�ȡ������ȡ�ر������ֽ��ֵ����ȥ�����±����������ͻ��漰˰������⡣���ںܶ���ͨ�� 1035ת��������ǵĴ�ͳ��������(Whole Life )����ת�� ����ǰ������ȫ���� �������Թ�˰��������1035ת�����ʹ���ڸ��ܾ��ɸ��¸��ʺ��Լ��ı��ղ�Ʒ���չ��Լ���

�ܶ��˴������Ϊһ“ת”��һ����������������һ�Ŷ��ۣ��ܶ�ʱ��ת������ʡǮ������Ҳ���ࡣ�������ٱ��յ���Ҫ���֪��һ��������ǣ�û����������ٱ��գ���Ϊ���۹�����һ�乫˾�����ٱ��գ���������������϶������еģ���Ҳ�������˹������ٱ��յĻ�����Ҫ����������ܱ��˿����С�ѡ��ø������ı��ϣ����磺���ڻ������ش����ش��˲еȵȡ���Ŀǰ�����ٱ��ս磬һ��Whole Life�ı��Ѷ����Indexed Universal Life (IUL���ߣ���Ϊ��Whole Life���кܶ���ö������ڹ���Щ��֤���Guarantee Rider��������Щ����Ժܶ�����˵��û�кܴ��ʵ�����壬�������ںܶ��������ǵ�Whole Life ���µ�IUL�����Ѳ���û�����ӣ����������ˣ����ϵķ�ΧҲ�����

������ӵ��170����ʷ�Ĺ������� (National Life) ����ҵ����̳�����1848���������������չҵ��˾�ܲ����ڷ������ݣ�����ȫ��50���ݼ����ױ�����������Ӫҵִ�ա���������һֱ����Ի��ݱ��չ�˾(Mutual Company)����ʽִҵ���ñ����ij�����ͬʱ��Ϊ��˾�ɶ����������ٲ���ʵ���ۺ�A.M. Best (����)��ΪA���ţ�����16��������������Standard & Poor’s���껴�ն�����ΪA+��ǿ������21�����������塣Moody’s���µϣ���ΪA2���ã�����21��������������Խ��Խ��˼�ͥע�����������������ڴ��ܰ��������Ȱ����ṩ���õı������Ʋ�Ʒ��

Steven��Alice�ԡ���ǰ������ȫ�������ۺϱ��պ�����ҵ������ָ�ƣ����ǿ��Ը��ݿͻ��ľ�������������������ֱ��պ����Ʒ�������ֻ��Ҫһ���绰�������ṩ�����ѯ����ѹ��ۣ������ǵ�����רҵ���������� Steven Ting / ����� Alice Wu ����Ϊ����������һ���ʺ������˼���ͥ�������ƹ滮���绰�� 240-731-8283 ��

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����