结果显而易见,不论是购房自住还是投资,不论是在美购房还是租房,拥有一份专属自己的房屋保险,绝对可以提升日常生活的幸福指数。那么今天的文章将会为大家介绍美国保险那些必须要知道的事。

美国保险分哪几类

美国房屋保险按照购房时间主要分两种:在房屋买卖阶段,有业主产权保险;而在房屋持有阶段,有房屋保险以及附加保险。

业主产权保险

业主产权保险,保费一般为所购房屋的成交价,多数情况是由卖家为买家购买。主要是为了证明自己所售房源没有隐藏的风险,自己也没有违法记录,并避免买家因房屋买卖过程中因各种原因(例如签错名字)造成利益的损失。

其具体保险范围一般包括:房屋所有权不属卖家、合同登记错误、房屋建筑违背建筑规范、测量图纸数据错误、卖家欠缴税、产权上无效的贷款、未记录的特殊土地使用权等一系列买卖房产时可能会遭遇的问题,保障了买家购房过程中的基本利益。

Tips:如果买家在购房时并非全款购房,而是贷款购房,为了保障贷款银行的利益(因为在贷款没还清前房屋产权实则属于银行),那么买家通常需要支出一笔费用,加保贷款产权保险。

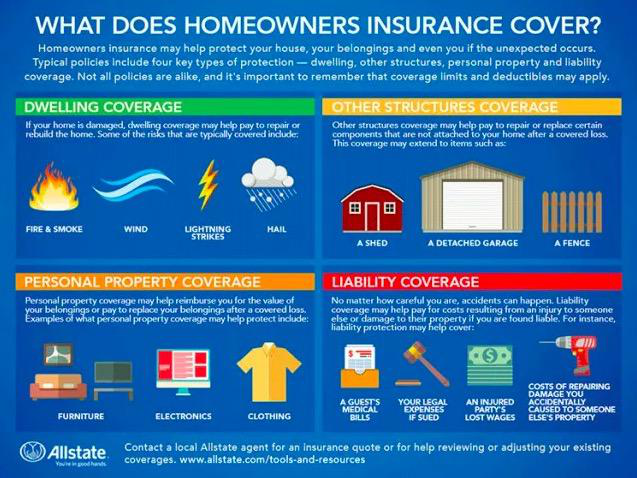

房屋保险

房屋保险的选择种类比较多,这里列举最常见的几类:

01,房主保险(HO-3全保险)

HO-3是美国人民普遍购买的房屋保险类型。作为最受美国房主欢迎的政策,HO-3险可以保护房屋免受除了战争、核灾、水灾、地震、地陷以外的几乎所有内容。最常见的承保内容:包含飓风、冰雹、蓄意破坏以及信用卡盗刷等财产损失。

同时房主保险会保赔屋主客人在室内外发生的意外、路人在室外发生的意外、宠物咬伤人后的赔偿医药费、律师费。

02,租客保险(HO-4租客保险)

HO-4是一种保障租客个人财产的保险。主要是保赔出租房产室内租客的个人财产。例如,如果有人闯入租客房屋内盗取个人物品。由于房东把房子作为出租使用时,一般只会对他自己的财产即房产本身进行保险,所以购买的保险一般不会涵盖租房内的个人财产。除非房东在租客被财产盗取过程中存在过失,例如门窗有质量问题,才会承担部分的损失。

大多数情况下,租客只有自己准备一份租户保险才能在置办新的物品获得经济补偿。除了盗窃以外,租客保险的承保范围涵盖火灾、蓄意破坏以及其他原因造成的财产损失。

03,房东保险(DP-3房屋出租保险)

DP-3是最优质的出租房屋保险,其保险涵盖的范围比HO-3更多,和HO-3的区别在于因为用于房屋出租所以对屋内的个人财产保赔范围有所减少,一般只包含大金额电器如电冰箱等。

不过,更适合投资者购买的原因是它涵盖了租金收入的损失保险。以火灾为例,在火灾中房屋遭到重大破坏,导致租房者必须搬离房屋,并且不会继续支付租金的情况下,该保险会在保赔金额内理赔未来房屋重建以及该时间段房屋租金的损失。

04,附加保险

附加保险是一些不常见的自然灾害险,包括地震保险、洪水保险等,这些保险往往不包含在之前介绍的常见险的范围内,需要根据居住地的自然环境决定是否要购买。

例如加州处于环太平地震带,内有圣安地列斯断层,地震频发,所以可以选择购买地震险,不过由于保险公司会根据天灾对房屋造成的破坏程度以及天灾发生的可能性,修改相应的保价(例如离断层越近的房屋,其地震险的保价越高)。

当然,事实上加州人民对于应对地震已经比较熟悉了,同时地震险有首付额、有赔付上限等诸多限制,所以大部分加州人没有购买地震险。如果要需要购买这方面的保险,需要了解一下当地的环境和保险具体的赔付内容,再做决定。

房屋保险的范围

事实上房屋保险遵照一个原则:保赔的范围基于投保人的个人财产。

如果买的是HO-3险则包含房屋和私人财产。买的是HO-4则包含私人财产保赔以及由于房屋意外损坏,不能居住情况下住宿的花费,买的是DP-3则包含房屋以及租金收益。

举例说明,如果房东出租的房屋在火灾中或者龙卷风中被破坏,那么HO-4将负责租客个人财产的损失以及由于房屋损坏无法居住而产生的住宿费用,而房屋的重建费用以及这段时间由于租客无法居住产生的租金损失会有房东的DP-3保险负责。

而如果是独栋别墅,则HO-3需要负责房屋重建以及个人物品损失的所有的赔偿。当然具体的赔偿方式和理赔上限,都将取决于个人的保单详情。

部分保险同样涵盖投保人的直系亲属,当然限制会非常大,例如HO-3险可以为投保人在全日制大学就读并住在宿舍的子女提供理赔内容10%保额的保险,而若子女住在校外就不涵盖在保险范围内。

以下是保险的大致范围:

01,房屋结构

Dwelling Coverage:保赔内容的是房屋主体结构。(对康斗保险来说,这点不含外墙及公共区域,因为那些是HOA的责任)

Other Structure on Your Property:保护房屋主体以外的建筑物,如独立车库、独立工具间等。 这部分保险额度大约是主保险的10%。

02,个人财产

Individual Property Coverage:保赔的是屋内的所有个人财产,如家具、家电、手机、衣物等,若因灾害盗窃等事故造成私人财产损失可获理赔。在这里要如果是家具、家电等损坏或者遗失要考虑到折旧率,所以赔付款会比购房价要低。

03,意外生活开支

Loss of Use:因房屋损害或维修,导致投保人暂时无法居住在屋内,所额外发生的住宿饮食等生活开销。通常赔付的上限为主保险的20%,具体可以根据具体的保单来定。

04,法律费用

Personal Liability Insurance:若有人在房屋受伤或发生事故,如有人在楼梯滑倒、工人作业受伤、小孩在家中玩球砸坏隔壁邻居贵重物品等,被起诉所产生的法律纠纷、律师费等费用。

05,医疗费用

Medical Payment coverage:房屋造成他人损害但未被起诉的伤者医疗费。例如有人在你的台阶上滑倒但没有起诉你。无论屋主是否有责任,都可要求保险公司依据责任险的条款赔偿。

06,其他费用

Deductible (All Peril) :指的是上述几种情况造成房屋损失,在一定金额以下由房主自付,超出金额保险公司理赔,这个条款会具体自付的数额,Deductible (All Peril)—1000,就是1000美金的房屋损失费需要自付。

Water Backup and Sump Overflow:指由下水道回流或水溢出来所造成的损失。要注意的是如果是下水道破裂并不属于Water Backup或Sump Overflow,而属于个人的房屋维护范畴,所以并不在保险的理赔范围内。

在保险赔付范围方面尤其要注意的是,任何保险都是有赔付限制的,所以投保人需要选择保单具体的承保范围和保赔金额,至于如何购买保险需要根据个人适用的条件而定。

房屋保险购置建议

购置房屋保险前必须要了解的内容

01,个人适用的保险选择

在购置房屋保险前,需要了解各项保险涵盖的范围和相应的理赔金额上限。HO-3/HO-4/DP-3的保险理赔范围相差很大,同时一般保险也会包含一些特殊的灾害,例如地震险。

02,各项险种理赔限制

例如,空置的房屋在损失发生时投保时间未满60天,保险公司是不会进行理赔的。像地震保险也是需要在保险购买60天后才会生效。而在这期间发生地震,保险公司是不会进行理赔的。

03,房屋重建的成本

房屋重建的成本主要取决于房屋本身的结构、当地的物价以及人工费,可以通过联系本地建筑商、询问房屋评估人员、到专业网站查询等方式确定。

如果是新购置的房屋可以直接询问房屋评估人员,但是不要和房屋评估报告里包含了土地价格的房屋价值混淆。因为多投保,会增加保险的费用,而投保少则会在真正赔付时只能获得部分的重建费(比如重建费需要20万,但是保额仅为15万)。

04,投保房屋的实际价值

美国的房屋能够计算折旧。在美国折旧一般按照27.5年计算,即每年就扣除房屋的折旧金额,如果房屋被破坏后,房主选择不重建,则保险公司的理赔会扣除这一部分折旧。

Tips:由于每一家保险公司的理赔范围和保额都有差别,保险的费用也各不相同,所以保险单上不了解的地方可以一直询问、询问、直到清楚明白为止。

减少保险费用小窍门

01,提高自付额

保险公司在赔付前往往需要投保人自付一部分金额。提高自付费会降低一部分保费。

02,拥有良好的信誉

在购买家庭保险过程中,如果拥有良好的信用记录,可以获得比较优惠的价格。

03,购买保险的其他保险产品

可以在同一家保险公司一同购买房屋保险与汽车保险以及一些其他所需保险,通常保险公司会降低10%左右的优惠。

04,提高房屋抗灾能力

通过加装风暴百叶窗、加强屋顶、老房翻新、强化电力水力系统等方式使得房屋在受灾时所受损失比较小,也可以降低一部分保费。

05,提高房屋的安全性

通过给房屋增加中央监控器、防盗报警器、消防灭火器等安全装置都可以有助于降低保费,但是有些系统的安装费用较贵,同时也并非所有系统都可以降低保费,所以在安装前应该了解相关信息和支持保险公司优惠政策的系统再做决定。

06,长期购买该保险公司的保险

长期购买同一家保险公司的保险(3年以上),成为老顾客后,一般会给于5%~10%的折扣。

07,房屋本身的价值

如果房子的建筑年代比较新、处在比较好的社区、由知名建筑师建造或是房屋结构材料比较好,都有助于降低保费。

当然,每家保险公司都有其优惠价的最低限度,所以不必上述所有条件都达到,只要能够获得让自己比较满意的保险价格就可以了,同时也要记得货比三家。

此外,如果房屋多次产生损失,使得保险公司赔偿了大量金额。在进行重新评估后,下一年保险公司的保费可能会大幅度的增加。所以,即使是购买了保险,房屋必要维护费用仍然需要支出 。

如何在有效的理赔时限内成功理赔

了解理赔流程非常重要,因为涉及到最终是否可以获得理赔金。既然购买了保险,也花费了很长时间做相关的研究。那么,本可以理赔的损失,绝对不能因为错过了保险的期限,而获得不了赔付款项。

首先,在可保险时间发生以后的60天之内向投保公司送交“损失证明表”;(损失会扣除索赔物品价值的折旧)

之后,在投保公司发出估价通知之后20天之内选好估价员;

最后,确认损失金额,就可以进行理赔了。

Tips:如果投保人对本次保险公司的理赔金额有异议,需要在损失发生之后的365天内提出诉讼。

事实上,美国保险业市场已经非常成熟,个人险、医疗险、房屋险等等,各种各样的事物都能被涵盖在保险中,他们购买保险也成为了日常的一种习惯。

这也造成了美国大部分人可能不存什么钱,但是遇到大灾大难都会有相应的保险赔付,这也使得美国几乎没有什么人因灾致贫或者因病致贫了。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们