Living Benefits ��ǰ��������ʷ����

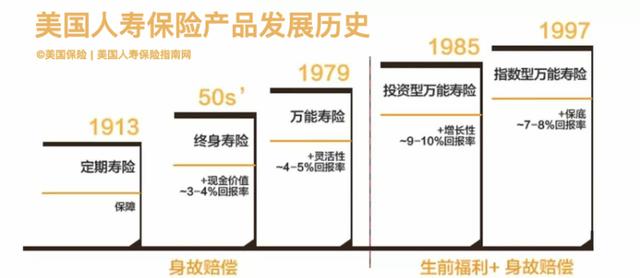

������Ϊһ���г����Ĺ��ң����չ�˾֮��ľ������Լ��������ٱ�����ҵ���ʲ�������ҵ֮��ľ������쳣���ҡ���־�Ե�ʱ������ϸ����͵�80������ݻ������ձ��ı������������ٱ��ղ�Ʒ����������1980s�������»���45%�������������ٱ�����ҵ��˵����ͳ�����ٱ���ֻ������������ص㣬�Ѿ������������������ߡ�Ϊ������г����������������ٱ�����ҵ����չ����Living Benefits ��ǰ���������

���ٱ��յ�ȻҲ���Ѿ������Ǵ�ͳ�����ϵı��϶��ѣ����ǿ������ڽ���dz�����������Ķ�ܽ��ڲ�Ʒ�����˱���֮�������ѵ���ǰ���⸽������ (Living Benefits Rider)����ǰ���⸽������������ڻ���/���Լ�����ǰ���⣬�ش���ǰ���⣬�ش��˲���ǰ����;�֢��ǰ���⡣���ٱ����е���ǰ���� (Living Benefits) ���DZ���ҵ�����������ĸı����Ƶ�����Ͷ���˲�����ȥ�����������ǰ�Ϳ���ʹ�õı��ո�����

Living Benefits��ǰ�����ѳ�Ϊ���ٱ��ն���������������νά������������Ҳ�������κ��¹��¶�����Ӱ���ͥ����˲�������ά�����е�����ˮƽ���˵������г������ȷ���ķ��գ�Ʃ����˰�֢���з硢���ಡ�ȵȣ����糵��������ɵ�̱����Ҫ����ҽ�Ƽ���������Щ�ش�IJ����¼����ܻ�������ش�IJ�������ʧ��

Living Benefits ��ǰ�����ľ���ѡ��

��ˣ�ͬ���Ǿ���“Living Benefits ��ǰ����”�ı�������ͬ���չ�˾��������ǰ�����⸶����Խ�࣬���ӵ�RiderԽȫ�棬�����ܱ��˵����汣�Ͼ��á�

Living Benefits ��ǰ�����ĸ�������ͨ���������¼������棺

§ ĩ�ڼ�����������

§ ���Լ���/���ڻ�����������

§ �ش���������

§ �ش��˲и�������

§ ����

��������һ�㣬��Ϊ�ܱ��ˣ��Ϳ����ȿ��Ա��Լ��ı������߱���Щ��ǰ����Rider���������������������˵�� “����Լ������”�������Ƿ���ʲô�������ð�֢�㲻�㣿�ܵ����Լ��������ܲ����⣿�������ش����ش��˲��ܲ����⣿�ܲ��ܵ��ش������ã���Щ���⣬����ѡ����������ұ��չ�˾��Living Benefits ��ǰ�������ص㣬���������� “������������ʱ����ô�⣬�����” �����⡣

Living Benefits ��ǰ�����ļ۸�ͱ���

��л���ҵ��г�����������������ձ�������ǰ�����������ͨ���Dz����⸶Ǯ�ġ������Լ������ش���������ijɱ����ѣ������Ѿ��������չ�˾����ʦ�ijɱ���ƣ������˱��ճɱ����档

�����ڳ��ڿ����� (Long Term Care Insurance)��Ͷ����ͨ����Ҫ����֧��һ�ʱ��ѡ�����ı��ѣ��DZ��չ�˾������

�����������ټ��ż��:

�������ټ��ţ�National Life Group����� NLG) ������1848�꣬�ܲ�λ��Montpelier, Vermont�� ��������170����ʷ�� ��˾��Ӫ����״�����죬����Ϊ����ʵ��A+ ���������ı��չ�˾���������ټ������۵IJ�Ʒ�ص������£�

�������ٵ��������Ͳ�Ʒ�������ڱ���(Term)�� �������գ�UL����ָ������������ ��IUL������������(Whole Life)�ȣ��������ټ��ŵ����б��ն�����ѵ���ǰ���������ǰ��������������Լ�����ǰ���⣬�ش���ǰ���⣬�ش��˲���ǰ����;�֢��ǰ���⡣�����������չ����ǵ������ϣ�������Ϊ����Ƴ�һ�ֻ��ž���ʹ�õ� �������� ���ա�

��һ���ش������Լ�������֢������������ 24 ����֮�ڣ�ʱ�������չ�˾������ǰ���⣬��������������ǰ���⣬�û���ʱ�Ϳ���ʹ��������������߿ɴﱣ���100%��������������˰����ȫ��˰����ͬ���ı��ѻ��ٵı��ѣ���������Ǯ��һ�ű���ӵ�ж��ر��ϡ����������彡��������ʱ���۸��൱���ˣ���һ������������ʱ����ͼ�����״�������Ѳ��ǡ�

ʲô�ǹ������ٵ���ǰ������ȫ���أ�

1�����Լ�����Chronic Illness���� �ܱ��˷���������ϴԡ�����¡���ޡ��ƶ�����ʳ��ʧ���������κ�������������������90�죬�����������⡣

2���ش���Critical Illness���� �ܱ��˻����ش�����һ�� (12���ش������з硢���ಡ����֢����˥�ߡ�������ֲ������ή������������ֲ������ �����ϰ���ƶѪ�� ������ά������ �����Ĥ�û����˶���Ԫ���� ͻ��������ͣ)�������������㡣

3���ش��˲У�Critical Injury���� �ܱ��˻����ش��˲�����һ�� (4���ش��˲а������� / Coma - ����˹�����ָ��4�ֻ�4�����¡� ̱���� �������ˡ� ������������)�������������㡣

4��ĩ�ڼ�����Terminal Illness���� ��ҽ����ϣ��ü��������Ͷ��������Ϻ�ֻ��24���µ������ڣ������������⡣

�������ٵ�����ֱ��֧�������ܱ��ˡ������ܱ���ͬ������ѡ�������Ȩ����ǰ��������ʹ�ø�������ܱ��˿���ʹ���������֧��ҽ�Ʒ��ã�Ҳ��������Ϊ�����ѡ�����ѡ������ش�����Ŀ������ã���������ծ������������������ڼ�û�й�����н����ʧ��ʹ���ϽϿ��������Ҫ�������á������ʾ���ܱ��˶��䱣����ʹ������Ȩ������ “���IJƸ������ı��գ�����ѡ��” ���ܱ��˿��������������ƿ���ӵ�еı�����������֮�꣬�����κ�ʱ�����κ����������ѡ��ʹ�������������

“��ǰ����” �ۺϱ��������Ե��ص���ǣ����ݿͻ��IJ�ͬ��������ϻ�“���Ӧ��”�����ֲ��˵�����Ʒ�ĵ�һ��ȱ�ݣ����Ҹ�������Ʒ��֮��Ҳ����һ���Ļ����ԡ���Ϊ�������ش��� (Critical Illness Insurance) /���ڿ����� (Long Term Care Insurance)�������¹ʱ��Ѽ���֮��ˮ��������ǰ������������ձ�������һ�����Ѷ��ֱ��ϣ������¹ʷ��������б������{�Ĵ��������ʣ��ɹ�ʹ�á����û���õ��ش�/���ڻ��������⣬�����ֽ�ֵ���ɵ����ݽ�ʹ�ã������Ի���������⣬������һ�����á�

�ܶ�����Ϊ����ҽ�Ʊ��պͲ��õ���ҽ�Ʒ������⣬�Ӵ˾Ϳ��Ը��������ˡ�Ȼ����ʵ������ˡ�ҽ�Ʊ�����Ͷ����������ʱ��������ҩ��סԺ�����ķ��á����չ�˾���ҽ����ҽԺ�ģ�ʵʱ��Щ������ҽ�Ʊ��գ�ȴ�ɹ��ߵ�ҽ�ƿ�֧�����ش�������������û�й������룬������ѡ���������������������ϳ���ͷ�����⡣Ӱ�쵽�ճ�����Ŀ����������²���Σ�������������Ʋ�����������ҽ�Ʊ��պ��㻹��Ҫ����ǰ������ȫ������Ԥ�����ش����ڻ�������ɵIJ�����ʧ��

������ӵ��170����ʷ�Ĺ������� (National Life) ����ҵ����̳�����1848���������������չҵ��˾�ܲ����ڷ������ݣ�����ȫ��50���ݼ����ױ�����������Ӫҵִ�ա���������һֱ����Ի��ݱ��չ�˾(Mutual Company)����ʽִҵ���ñ����ij�����ͬʱ��Ϊ��˾�ɶ����������ٲ���ʵ���ۺ�A.M. Best (����)��ΪA���ţ�����16��������������Standard & Poor’s���껴�ն�����ΪA+��ǿ������21�����������塣Moody’s���µϣ���ΪA2���ã�����21��������������Խ��Խ��˼�ͥע�����������������ڴ��ܰ��������Ȱ����ṩ���õı������Ʋ�Ʒ��

Steven��Alice�ԡ���ǰ������ȫ�������ۺϱ��պ�����ҵ������ָ�ƣ����ǿ��Ը��ݿͻ��ľ�������������������ֱ��պ����Ʒ�������ֻ��Ҫһ���绰�������ṩ�����ѯ����ѹ��ۣ������ǵ�����רҵ���������� Steven Ting / ����� Alice Wu ����Ϊ����������һ���ʺ������˼���ͥ�������ƹ滮���绰�� (240) 731-8283 ��

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����