美国房地产市场数据的疲弱,在最近半年引发了房地产是危机还是暂时放缓的讨论。

今年1月新屋开工情况有所反弹,让持“美国房地产市场走强论”的人找到了支撑,但是2月份新屋开工数下降,在很大程度上逆转了1月份11.7%的涨幅。

近年来,千禧一代一直是市中心公寓租赁需求的主力军。一些业内人士认为,这可能是一个永久性的现象。但随着千禧一代开始结婚生子,就像之前几代人一样,他们也会想搬到远郊去买一所自己负担得起的房子。

美国商务部3月26日公布的数据显示,美国2月新屋开工数量为116.2万户,不及预期的121万户,环比下滑8.7%。前值从123万户上修至127.3万户。同时,这是近八个月以来最大的环比跌幅。独栋住宅的新屋开工数量环比下滑17%至80.5万户,创近一年来的低点,是拖累新屋开工数量下滑的主要因素。独栋住宅建筑占据了美国住房市场的最大份额。

此外,美国2月营建许可数量为129.6万户,同样不及预期的130.5万户。前值从134.5万户下修至131.7万户。这意味着新住房的开发进度有所放缓。从地区来看,美国东北部、西部、南部地区新屋动工数分别下滑30%、19%及7%。仅中西部地区新屋建造情况较为乐观,增幅为27%。

美国商务部表示,恶劣的天气可能是导致新开工住宅数量急剧下降的原因。但从长期来看,在前几年经历了强劲增长和价格攀升后,美国房地产市场在2018年开始缓慢而持续下滑。

房地产市场一直是美国经济好坏的一个关键指标。美国全国商业经济协会3月25日公布的最新调查结果显示,以美国国内生产总值衡量,美国今年经济增长率将为2.4%的适中水平,2020年经济增长仅为2%。这样悲观评估的背后因素包括,全球经济增长放缓以及特朗普政府与几个主要贸易伙伴之间持续的贸易冲突。

美联储在刚刚结束的3月议息会议后宣布,维持联邦基金基准利率在2.25%-2.5%的区间水平不变,并暗示今年不会再加息。美联储立场和态度转变背后的原因,美联储主席鲍威尔指出,2018年9月以来的数据表明,美国经济增速的放缓程度超过预期。同时,全球增速疲软,可能会对美国构成逆风影响。

华尔街分析师戴夫·克兰兹勒(Dave Kranzler)对《财经》记者说,美联储政策转向、尤其是如此突兀地转向,唯一的原因是美联储通过其获得的数据——他们有比公众更为全面的数据——得出结论,美国的经济状况比他们愿意公开承认的要糟糕得多。

美国全国房地产经纪人协会(National Association of Realtors,NAR)定量与商业研究总监乔治·拉蒂乌(George Ratiu)对《财经》记者说,由于可用库存明显短缺以及负担能力下降,美国住房市场一直在努力应对强劲的逆风影响。2018年现房销售量与前年相比下降了3.1%,因为买家找不到足够的、能负担得起的住房。

房地产市场的逆风

警报开始响起是在2018年6月。

去年6月美国平均住房需求同比下降9.6%,房价虽然继续攀升或保持高位,但交易量有所回落,且连续第四个月出现年度下跌。纽约等地的房价增速放缓明显,纽约房价同比跌幅最大,自2018年3月以来涨幅连续五个月收窄,曼哈顿地区的房价跌幅最深。按季度计算,二季度全美住房购买量下降了18%。

高端房地产市场出现滑坡的同时,康涅狄格州等地人们选择租房等来避免陷入房地产市场崩盘,高端房屋租赁市场中,人们愿付每月1万美元的租金租房,他们等着房价触底时入市。到2018年夏末,美国东海岸一些地区租金大幅上涨,而住房销售额急剧下降。

房地产销售数据的走弱伴随着按揭利率的不断抬升,根据美国房贷银行家协会(The Mortgage Bankers Association)的数据,2018年11月,美国30年期平均固定抵押贷款利率升至5.17%,是2009年9月以来的最高水平。人们那时担心抵押贷款利率持续升高至6%,那是2008年12月的水平,是房地产市场的疼痛阈值。按揭利率飙升的结果是,美国新抵押贷款申请降至2014年12月以来的最低水平。

到了2018年底,数据明显恶化,导致对房地产市场接近周期尾部的担忧。尽管到了2018年12月,美国住房抵押贷款利率有所下降,但房地产市场仍然疲软。2018年12月房屋开工率下降11.2%,经季节性调整后为107.8万套,是自2016年9月以来的最低水平。2018年11月数据被下调至121.4万套,而非之前报告的125.6万套。其他住房数据也令人感到悲观。2018年12月美国房屋销售下跌6.4%,跌至近六年来最低水平。2018年全年,现有住宅房屋销售量比上年下降3.1%至534万套,达到2015年以来最低水平。

2018年12月美国FHFA房价指数环比增长0.3%,低于预期的0.4%。美国12月标普/凯斯席勒20大城市房价指数同比增长4.18%,为四年来最小增幅。同月全美房价同比增长4.7%,创2015年以来最慢增速。2018年四季度,住宅投资占国内生产总值的比重下降3.5%,创下连续第四个季度下降。更令人担忧的是,以往排名在美国领先的西雅图和旧金山市房价同比增幅放缓,环比还出现了下降。

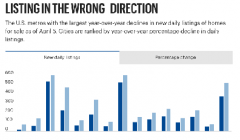

转眼到了2019年,笼罩在房地产市场上空的阴云仍未散去。NAR公布的数据显示,2019年1月成屋销售总数年化494万户,打破了去年12月所创的2015年11月以来最低水平,市场本来预期将从12月的499万户增至500万户。12月户数此次上修至500万户,因此,1月成为三年多来首个年化销售低于500万户的月份。约占全国住房销售量九成的现房销售不增反降,连续第二个月刷新三年多来最低水平,同时房价涨幅为将近七年来最小。

到了2月,美国房地产市场依旧低迷。作为未来经济活动的一项重要指标,2月美国新房建设许可数量同比下降1.6%,至129.6万户,显示房屋开发商对未来房地产市场预期并不乐观。

美国房地产市场是危机还是疲软仍有争议,但各方能达成共识的是,美国房地产市场短期内重现繁荣的可能性并不大。

陷入危机还是转危为安?

美国房地产走到这一步,有人口结构的因素:美国婴儿潮一代人正在退休,而千禧一代作为购房主力的购买意愿并不强烈,加之购房税后支出增加、银行放贷谨慎、抵押贷款利率未来有望抬升等因素,导致美国住房市场需求整体疲弱。

即使长期抵押贷款利率下滑有可能吸引更多买家入场,并刺激建筑商加大房屋建设,但房屋建筑商面临着一系列困境,如地价昂贵等使房屋建造成本上升、劳动力短缺、监管收紧等障碍。此前,美国住房建筑商协会公布的3月NAHB房屋市场指数为62,略低于预期值。之前该数值曾连续两个月上涨,这同样表明房屋开发商此前的乐观情绪在逐渐走低。

对美国房地产市场有长期观察的大卫·哈吉斯(David Haggith)在2007年时是房地产经理,通过行业观察结果和数据分析,他相信美国住房市场正处于灾难性崩溃的边缘。那些房地产经纪人都觉得他疯了,唯一他的家人听了他的劝,在房价崩溃前三个月卖掉了一直舍不得出手的房子。

现在哈吉斯相信,一场房地产危机2.0版正在到来——他对《财经》记者解释说,所谓2.0版是相对于上次房地产泡沫破灭的2007年-2009年危机而言,那次房地产危机始于美国,也几乎仅限于美国。现在的2.0版危机则在美国、加拿大、澳大利亚、英国等地同时发生。

在哈吉斯看来,考虑到市场下降的程度和下降的速度,2018年-2019年美国房地产市场崩溃的2.0版本几乎是不可避免的,而整个美国提到房地产人们的情绪都非常糟糕。

即使不相信形势严峻到了美国在经历一场房地产危机的地步,悲观者认为就算是房地产市场现在已经触底,但这并不影响美国经济停滞的可能,或者在今年更晚时变得更糟。如果房地产销售不佳,今后数月,美国房地产的价格可能都是螺旋向下的。

克兰兹勒指出,美国住房建筑商LGI Homes的报告表明,其1月份的住房交付量延续了同比下降的趋势,另一个住房建筑商Toll Brothers的新订单报告令人震惊的24%的减少。

乐观者则认为,住房市场正在降温,但美国房地产市场出现大危机的可能性并不大。尽管当前美国名义房价已经突破2007年的高点,但剔除通胀后的实际房价涨幅并不大,且过去的十几年时间里居民收入也在增加,也可以部分解释房价的涨幅。另一方面,美国每一轮房地产市场出现泡沫化,都伴随着房屋空置率的提升,但本轮美国房地产空置率一路向下,且当前仍在历史低位区间,也说明泡沫化程度并不高。

如果真的有房地产危机,对美国来讲,数据公司Real Capital Analytics高级副总裁吉姆·科斯特洛(Jim Costello)对《财经》记者说,过去持续到现在的房地产危机更是一场买不起房的支付危机。

这场购房者的支付危机始自于过去几年房价的快速上涨,待售房屋供应始终紧张,新建房屋明显不足,变成了一个恶性循环,加上更高的抵押贷款利率,这些合力在过去两年内加剧了这场危机。有数据显示,到2018年底,对于一个典型的美国家庭来说,新房和现房销售中仅有56.6%是可以负担得起的。

这场支付危机使建筑商也不敢怠慢。住房建筑商Toll Brother负责人就指出,可支付性是他们必须注意的事情,该建筑商的平均销售价格在持续上涨,比五年前大约上涨了7万美元,这不是每个购房者的财力能够满足的。

尽管近期房价有所下跌,但仍处于相对高位,有评论指出,令人困扰的是,即使30年按揭利率只有4.5%,美国人也买不起房。即使通胀回升,美联储若要避免楼市崩盘可能也别无选择,只有保持利率不变。

美国房地产牵连了太多重要的经济部门,从银行业、制造业、大宗商品到国际贸易、运输、消费者的支出等等。美国房地产是陷入更大的危机,还是全身而退,还是会更加欣欣向荣,仍是未知数。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们