为了退休后可以尽情享受晚年,美国的中产家庭在之前几十年都做了哪些规划呢?我们今天来对美国养老体系进行更深入的了解,揭开美国人养老的神秘面纱。

那么,美国人的养老收入都来自于哪里呢?

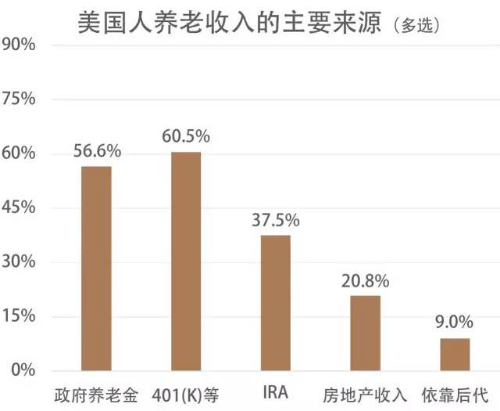

根据美联储的最新调查,美国中年人的养老规划中,养老收入主要来源于以下几项(为方便阅读,没有显示一些百分比过小的项目):

注:图中的IRA、401(K)等是不同类型的养老投资计划,参与这些计划即意味着个人每月自愿将收入的一部分放入计划,并决定将钱投向何处,最后在退休后享受本金和收益。

从这张图,可以看出什么?

1.中国人传统观念中看重的通过子女和房产养老,其实早已在美国人心中失去位置。

这个数据让我想到了国内的反差。由于美国社会的发展往往是中国未来几十年的写照,我不禁问自己,在中国未来几十年里,现在的中年人还有多大可能可以寄希望于儿女和房产养老呢?

寄希望于下一代?

80后、90后的年轻一代通常是独生子女,成家后既要养孩子,又要孝敬双方父母,相当于两个人养四五个人,经济压力可想而知。

买房养老?

现在很多人买完第一套房,就买第二套房,主要也是为将来养老使用。然而,作为业主,一方面,出租房屋和卖房变现都要经过复杂的程序,不仅在急需用钱时十分被动,辛苦等来的升值收益还要被中介赚去许多。

2.美国中产阶级的养老依靠401(K)和IRA,其实就是拿出收入的一部分,进行定期定投的理财规划。

那么,为什么美国人主动拿出养老金投资理财呢?

美国人主动进行投资理财最重要的原因,就是政府发放的退休金不能保障高质量的老年生活。

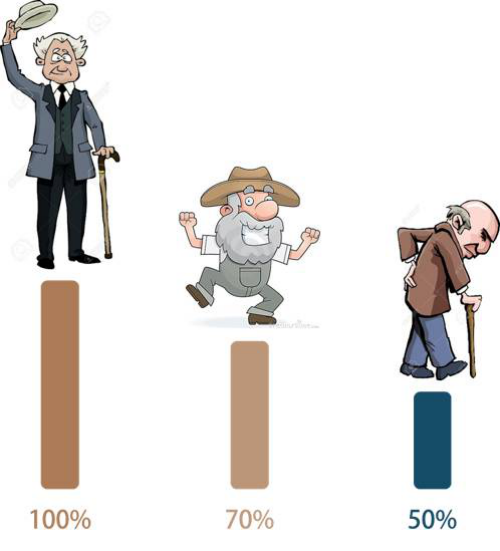

老年生活的质量该如何评判呢?研究表明,如果一个人在退休后想维持他退休前的生活质量,他的退休收入应达到退休前的70%。而当退休后收入低于退休前的50%时,就有可能连基本的生活需求都无法满足。

在全世界范围来看,政府发放的退休金的目的,都是致力于满足退休人群的那“50%”,即最基本的生活需求。因此,如果一个人只依靠政府的退休金,可以勉强维持生活,但很难过得富足惬意。在这种情况下,主动多拿出部分收入,定期用于投资理财就成为了提高老年生活质量的必要选择。所以,与其将希望寄托在后代或是房产上,倒不如向美国人学习,通过投资理财赚钱。

主动投资,定期定投,为自己的老年负责,几乎成为了美国社会的普遍共识。如果观察美国人关于养老投资的言行,就会发现这种意识无处不在。

2008年金融危机前后,美国人自愿参加的401(K)等养老投资计划市值缩水近30%,但即使是在这样恶劣的投资环境下,在美国也只有3%的人停止进行自愿的养老投资。绝大多数人选择了继续坚持。这种对长期投资的坚持,既代表对美国经济回暖的信心,也是对自己未来生活的负责。

事实证明,他们做对了,美国经济在金融危机后迅速回暖繁荣,并且美国股市从2009年到现在一直处于牛市状态,美国人在金融危机中投向基金的钱也很快止亏转盈,产生了高额的回报。

当然,只凭主动投资理财的观念,是无法在退休后拿到足够收益的。将钱投向正确的地方,才是在退休后获得稳定收益的关键。

美国生活资讯

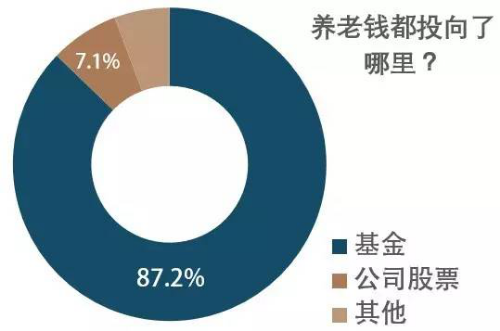

那么,美国人的养老钱都投到了哪里呢?

我们以美国最主要的退休投资计划401(K)为例,分析老年美国人都把养老钱都投在了哪里:

可以看出,主动投资的退休金中近90%都用于购买基金。而股票和其他仅占到不到13%。

美国生活资讯

那么,美国人为什么爱购买基金呢?

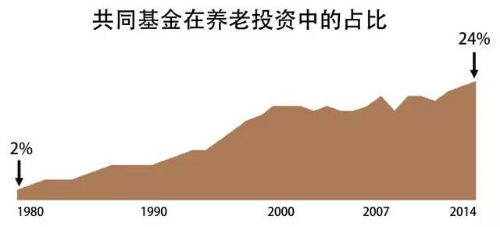

我们不妨来看一下历史:其实美国人也曾经和中国人一样热爱“炒股”,曾经的美国股市也是一个“散户”为主的市场,然而60、70年代共同基金(公墓基金)行业开始兴起,从1980年代开始,以基金为代表的机构慢慢取代了散户成为股票、债券市场的主要玩家。“散户”们逐渐开始意识到把钱交给专业人士管理,不止省心而且更安全、稳健、收益更高。从1980年到2014年,共同基金在美国人养老投资(包括银行存款、股票、债券、基金等)中的占比增长了11倍。而目前基金在养老投资中的占比已经远超股票和银行存款。

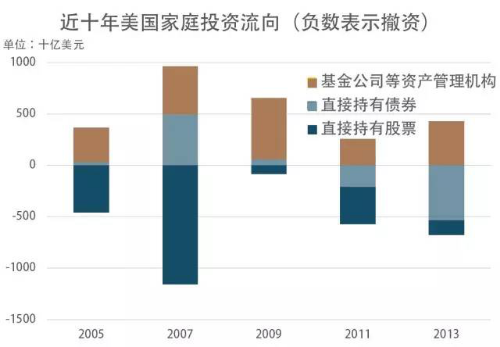

在美国直接投资股票的个人越来越少,但通过购买股票型基金,由基金经理代为投资股票的人数却显著增多。在近十年,美国有越来越多的家庭卖出自己手中直接持有的股票和债券(如下图显示),将财产托付给基金公司的专业人士管理:

从这组数据不难看出,美国人已经在股市的起落中清醒地意识到:由于专业知识不够、无法全职研究和操盘、不懂得投资组合管理,以及受市场上涨和下跌情绪影响高买低卖、不懂止损,从中长期来看,非金融行业的个人炒股赔钱是常态。而将钱交给专业的人投资才是获得稳定高收益的最佳选择。

为什么要将财富交由专业的基金管理人打理?美国基金长期稳定的高收益就是最直接的回答。我们来看一下著名财经杂志《Kiplinger》统计得出的最受美国养老投资欢迎的五支基金近十年年化收益率如何(注意:这五只基金并非是收益最好的五只基金):

在最受欢迎的五支基金中,表现最不好的一支也能有每年约6%的年化收益率,其中还包括了2007-2009年罕见的金融危机的巨幅下跌。如果单纯看近十年年化收益,还有上千只基金的表现要超过以上五只基金。有这么多长期收益稳定的基金,投资人甚至不需要太多投资的专业知识,更不需要每天花时间研究资本市场,就可以获得稳健的回报。

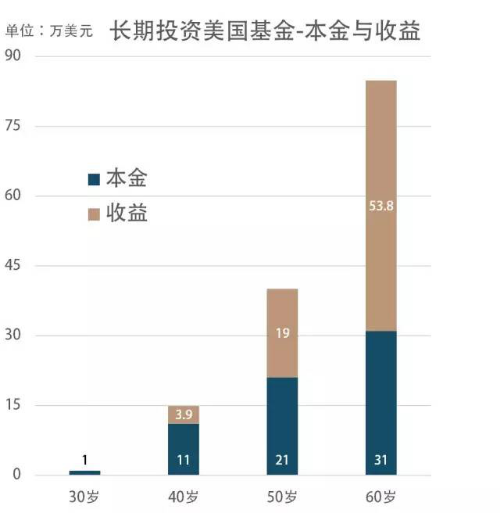

我们来算一算,如果从三十岁开始,每年拿出1万美元用于投资以上任何一支美国基金(收益率按6%计算),一直到六十岁退休,你能拿到多少钱?

你在六十岁拿到的钱将是近85万美元,是投入本金的近三倍。在这时,你还会担心没有钱享受晚年么?6%的收益率看上去可能并不比市面上的理财产品高,但为什么能产生这么高的回报呢?

其实美国基金真正的优势在于长期稳定的较高收益率。只有以稳定的收益率做前提,进行长期的投资,才能最终获得惊人的高额回报,这就是:

复利效应:指资产收益率以复利计息时,经过若干期后资产规模(本利和)将超过以单利计息时的情况

复利就像巴菲特所说的滚雪球一样,要有一个长长的雪道,雪球才能越滚越大。而很多市面上的理财产品,之所以无法让投资人作为养老使用,主要有两个原因:一,利率高,但是投资期短(没有“长长的雪道”,就没法享受到复利效应),二,收益不稳定(雪球一会变大,一会变小)。

试想,一个理财产品虽然年化收益率能到10%,但是投资期只有三个月,或是一年。投资期过后,投资人只能面对银行活期的利率;或者,一支基金总是涨两三年,跌两三年,投资人可能在短期内会赚钱,但增长却无法长期累积,最终还是回到原点,甚至亏损。

那么,为什么美国基金就有长期稳定的高收入呢?

根据专家的分析,美国基金能获得长期稳定的收益主要有三个原因:

1. 基金由具有丰富的专业知识与投资经验的基金经理管理。

2. 美国监管体系成熟,能很好地防止基金经理滥用职权,损害投资人利益。

3. 美国资本市场长期繁荣,且美国经济发展能够有效反映在股市债市中,由投资人共享成果。

因此,对于监管成熟的美国基金市场,几乎不存在出现大幅异常波动或是基金经理骗钱逃跑的可能性。而在美国政府统计经济数据时,购买基金的投资也被算在“储蓄”中,这进一步证明了美国人对基金收益稳定性的认可。

综上,在美国人的理财观念中,投资基金,将财富交给最专业的人打理,无疑是兼顾收益与安全的最佳选择。

总结,美国人养老无忧,有两大原因:

1. 在缴纳政府养老金的基础上,主动拿出养老钱进行长期投资,为退休后更好的生活做准备。

2. 将养老钱主动投向更加专业、收益稳定的美国基金产品,获得长期高收益。

您也可拥有的退休计划

黄先生现年40岁,希望65至90岁的退休生活仍能拥有稳定收入来源,透过美元储蓄计划,黄先生可为退休提早作好准备,让生活乐而无忧。

优越版美元储蓄计划的亮点:

一次性设置提领:

只需通过一次提领设置,无需每年申请一次,便可坐在家中等待每月年金入账

无限次转换受保人:

保单生效后,即可无限次转换受益人,并且可一直生效至首位受保人123岁

保费预缴:

将保费一次性预缴至保险公司,免掉日后资金可能出境困难的烦恼

价值转换权益:

可透过价值转换权益锁定部分特别红利(如有)至周年分红(现金账户)生息,抵御通胀之余,亦为你的财富保值,也可减少你的担忧。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们