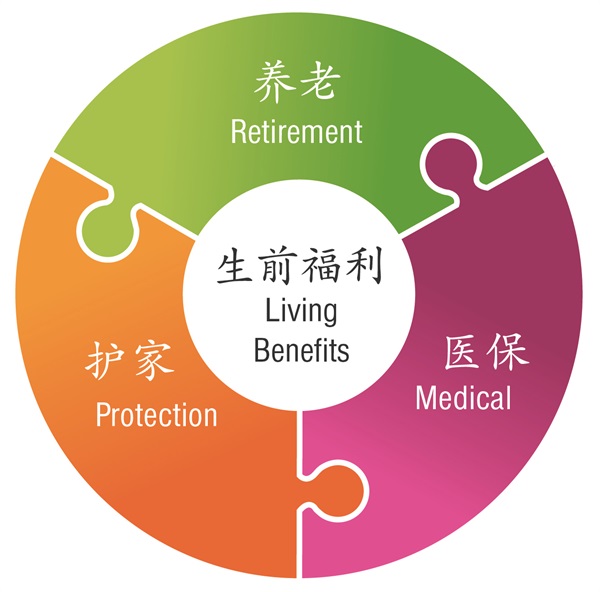

人寿保险当然也早已经不在是传统意义上的保障而已,而是可以用于解决非常多的社会问题的多功能金融产品,除了保障之外还增加免费的生前理赔附加条款 (Living Benefits Rider)。生前理赔附加条款包括长期护理/慢性疾病生前理赔,重大疾病生前理赔,重大伤残生前理赔和绝症生前理赔。人寿保险中的生前福利 (Living Benefits) 就是保险业根据社会需求的改变而设计诞生的投保人不必在去世后而是在生前就可以使用的保险福利。

生前福利 (Living Benefits) 已成为人寿保险多功能理赔的新趋势所谓维持生活质量,也就是在任何事故下都不会影响家庭或个人财务,且能维持现有的生活水平。人的生活中充满许多不确定的风险,譬如得了癌症、中风、心脏病等等,又如车祸意外造成的瘫痪需要长期医疗及护理,这些重大的不幸事件可能会带给你重大的财务负担及损失。那么生前福利理赔,就是对这些重大不幸事件的理赔,以下是重大疾病/长期护理在美国的统计资料。

62%的死亡都因为重大疾病心脏病:每5名男女,就有1名受某心脏病所苦,心脏病是美国排名第一的死亡杀手,占美国每年死亡人数的39%。癌症:情况也很严重,为美国第二死亡杀手,占全美死亡人数的23%。根据预测,每2名男性就有1位将在有生之年罹患癌症或心脏病;而女性则是每3名中就有1位患病。中风:全美每年有70万人经历中风,而且其中有20万人是再度中风,中风是在美国造成长期残疾的首要原因,也是全美的第三大死因,目前有480万中风患者仍然需要各种治疗和护理。

长期护理是一种满足医疗或非医疗需求的服务。一般生活自理有6项基本机能:吃饭、穿衣、洗澡、上厕所、行动和失禁 (Continence ),这里的失禁 (Continence )是指不会大小便失禁。若有两项生活自理基本机能无法自行完成,超过90天,就算是进入长期护理阶段了。需要长期护理的机率,一般会持续多久,有什么样的方式,相对应的费用是多少呢?据数据显示,房子着火的机会是1/1200,出车祸的机会是1/240,但是六十五岁以上男性中47%在未来需要接受长期护理;超过65岁的女性中58%未来都会接受某种程度上的长期护理;夫妇都超过六十五岁,其中一人需要护理机率则高达七成。

现在特别给大华府地区广大华人推荐由超过170年历史的国家人寿 (National Life) 推出《生前福利万全保》,国家人寿的所有类型产品包括定期保险(Term), 万能寿险(UL),指数型万能寿险 (IUL),终身保险(Whole Life)等。国家人寿集团的所有保险都有免费的生前理赔条款,生前理赔条款包括慢性疾病/长期护理生前理赔,重大疾病生前理赔,重大伤残生前理赔和绝症生前理赔。万一有慢性疾病/长期护理、重大疾病、重大伤残、绝症(生命周期在 24 个月之内)时,可向保险公司申请提前理赔,把身后理赔变成提前理赔,让活着时就可以使用理赔金,理赔金最高可达保额的100%,理赔金均无需纳税!完全免税!生前利益万全保正在改变美国人看待、购买和使用人寿保险的方式。

什么是国家人寿的生前福利万全保呢?

1、慢性疾病(Chronic Illness): 投保人符合无法自理洗浴、穿衣、如厕、移动、进食或失禁的其中任何两项,这样情况持续超过90天,即可申请理赔。

2、重大疾病(Critical Illness): 投保人患有重大疾病其中一项 (12种重大疾病包括中风、心脏病、癌症、肾衰竭、器官移植、肌肉萎缩、主动脉移植手术、 再生障碍性贫血、 囊性纤维化病、 心脏瓣膜置换、运动神经元病、 突发心脏骤停),即可申请理陪。

3、重大伤残(Critical Injury): 投保人患有重大伤残其中一项 (4种重大伤残包括昏迷 / Coma - 格拉斯哥昏迷指数4分或4分以下、 瘫痪、 严重烧伤、 创伤性脑损伤),即可申请理陪。

4、末期疾病(Terminal Illness): 经医生诊断,该疾病将造成投保人于诊断后只有24个月的生命期,即可申请理赔。

国家人寿的理赔直接支付给「受保人」,让受保人同样持有选择的主动权,生前还是死后使用该理赔金。受保人可以使用理赔金来支付医疗费用,也可拿来作为看护费、生活费、治疗重大疾病后几年的康复费用,甚至偿还债务或是用来补贴治疗期间没有工作的薪资损失,使用上较可随个人需要自由运用。充分显示了受保人对其保单的使用主动权,做到 “您的财富,您的保险,您的选择” 即受保人可以主动、合理掌控其拥有的保单,在有生之年,无论任何时候,发生任何情况都可以选择使用其身后理赔金。

※生前福利万全保的理赔金能用于以下用途,但不限于此:

1、家庭开支、定期账单、基本生活费

重大疾病可造成病人短暂或长期生活能力减弱。有的病人甚至一辈子生活能力减弱,也影响了工作能力。举例来说,一位工程师年薪10万元,距离退休还有十年,在患有心脏病之后,他无法工作,就没有工资收入,其生活费、房贷、车贷及各项开销马上成了头等问题。所以有了医疗保险后,你还需要《生前福利万全保》来预防因重大疾病或长期护理所造成的财务损失。

2、住宅改造

重大疾病可造成病人短暂或长期的生活方式改变,他的居所需要做装修,以方便轮椅行动,例如房子内外的阶梯要改成斜坡,小门要改成大门,浴室要装修以方便轮椅使用者进出使用,卧室要装修以方便轮椅使用者开关柜子,抽屉,这些费用从数万元到几十万元。若是有生前福利万全保的理赔金,就不至于捉襟见肘,而能从容处理。

3、家庭护理

如果您需要长期护理,那就将是一笔大的开销。而身边有人需要长期护理的人都知道,长期护理统常要 5 – 8年的时间,包括中风,癌症及老人痴呆症等等都会需要长期护理,而平均每月的长期护理费用在$7,000- $ 10,000美元,如果需要5 – 8年将花费50万美元到100万美元。生前福利万全保的理赔金可以用来请全职或兼职的私人护理来照顾您,也可以请人打扫卫生做家务,请保姆照顾年幼的孩子或孙子。

4、成人日托服务

长期护理基本有四种提供方式:私人疗养院、辅助生活中心、成人日托或者在家接受照顾。以大华府地区为例,私人疗养院一般一年需要$15万,好的中心甚至一位难求。辅助生活中心一年要6-7万美元,成人日托一年要2万,若是请护理人员到家里来,平均一年需花费6万美元左右。

5、毕生梦想休假

生前福利万全保的理赔金也可以用来旅行度假周游世界追求梦想。

我们代理多家A级以上保险公司,我们提供免费咨询和免费估价。尽管未来的事难以预测,但我们可以配合您的个人需要,助您作好准备面对未来的转变,与您肩并肩达成理财目标。倘有垂询,欢迎与资深专业经理Steven Ting /Alice Wu 联络,电话: (240) 731-8283。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们