自从美联储宣布降息为0,这个事情搞得雨晴忙得不亦乐乎!每天电话快被打爆了,好多朋友找我申请做0%利息房贷。

为了让朋友们详细了解所谓的“贷款利息是0”的天大好事,今天雨晴呕心沥血的又写出以下这篇文章仅供参考。相信朋友们读完之后就不会再认为美联储说降息,是降您的房屋贷款利息了。

在2019年10月28日,我曾经写过一篇公众号文章,名为: 抵押贷款市场或许出现颠覆性动荡,其中简单介绍了美联储的前世今生。在以下这篇文章里就不重复了。但是其中有一段话比较重要:“美联储不直接决定抵押贷款利率,它是使用“杠杆”来调整美国的经济的,其中一种杠杆是联邦基金利率--这是银行可以互相借贷的利率,它间接影响房屋净值,信用卡利率甚至抵押贷款利率。

那么,美联储降息为0%是什么意思呢? 由于美国规定,每个银行在放款之前都需要有一定的现金。那么当银行现金不够的时候他们会向其他银行借钱。而借钱的时候也是有一个利率的,而这个利率是针对于银行和银行之间24小时以内的利率,并不是朋友们认为的您的房屋贷款利率。

那么,美联储宣布0利息,咱们老百姓就得不到一点好处了吗?当然有!但是美联储降息,仅仅是影响房屋贷款利息的其中一个原因,还有很多其他重要的原因。下面,雨晴会帮朋友们从2个方面分析:

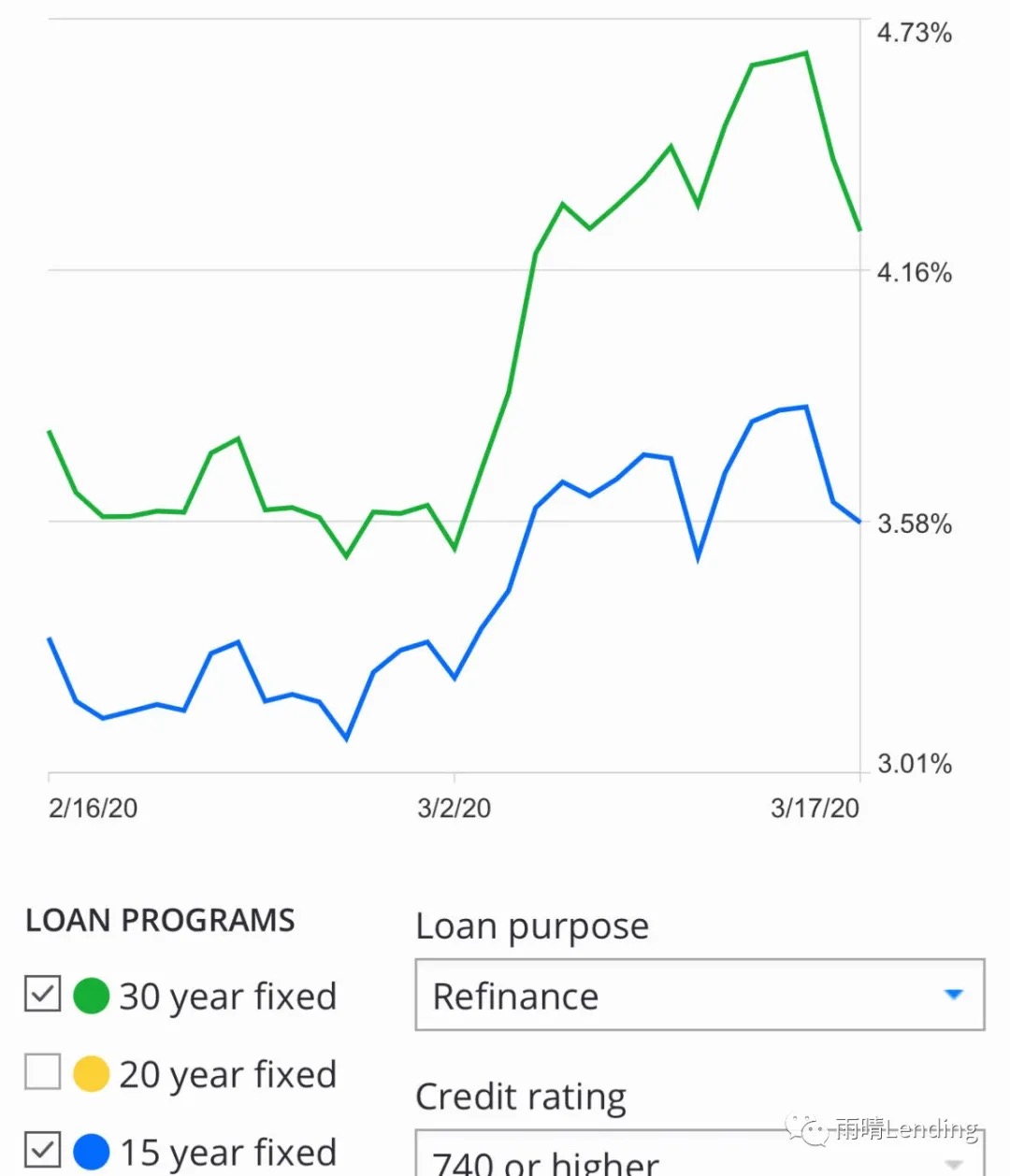

1,通常,银行发放房屋贷款的基本运行方式是:先把贷款的钱放给贷款申请人,然后再把贷款卖给二级市场,银行从中获利。但是,因为前几个月,贷款利息太低了,导致银行收到大批重新贷款申请,银行自己没有钱了就得跟其他银行借,借是要花银子滴,所以也就懒得放房贷了,从而导致上周房贷利息大幅上涨。附今日房贷平均利率图:

现在,美联储宣布0利息了(注意⚠️,不是您的房屋贷款利率是0),银行之间借贷就不用再花银子了,当然银行家们就又觉得发放房贷还是有利可图的了。

2,由于现在的特殊情况,国家提高每月购买银行的贷款金额达到了2亿美元。这是什么意思呢?就是银行不再为放贷之后如何将贷款卖出去而担心了,哪怕其他的投资者不会购买贷款,国家也会购买,几乎100%不会砸在手里。有了周转资金,他们就又有钱来给贷款申请人做贷款了。

综上所述,从而会给利息带来很好的影响。听起来银行家们是不是有些唯利是图?但是商业运营是这样的!有利可图了,那就干劲十足了!在美国的小伙伴们,千万不要认为美联储可以操控房屋贷款利率,在美国没有中央调控,在美国没有中央调控,在美国没有中央调控!

雨晴认为,房屋贷款利率的涨涨跌跌总是比其他金融市场动荡来得慢一些,所以想要重新贷款的客户的资料都要整理好,交给您信赖的贷款公司或银行,等到利息降低,才能抓住时机立马锁定利息。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们